按关键词阅读:

【能源人都在看 , 点击右上角加'关注'】

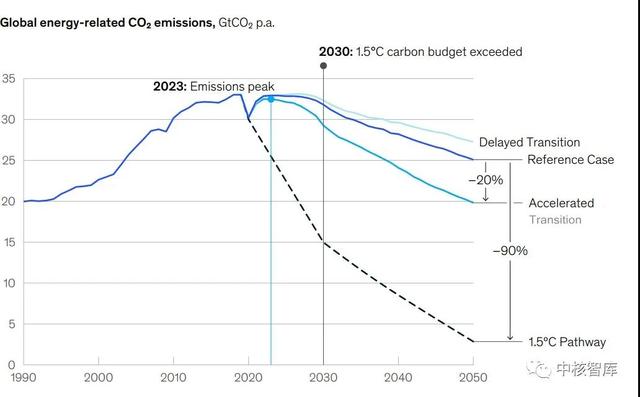

2021年1月 , 麦肯锡公司(McKinsey Company)发布《2021年全球能源展望》 。 报告设定四种情景:参考情景、加速转型情景、延迟转型情景以及麦肯锡1.5℃气候路线 。 根据预测 , 在参考情景中 , 化石燃料总需求可能在2027年达到峰值;全球二氧化碳排放量将在2030年达到峰值 , 约为330亿吨 , 远超《巴黎协定》1.5℃气候目标的排放要求 。

(来源:微信公众号“中核智库” ID:zhzk_cinie 作者:中核战略规划研究总院 李晨曦 李颖涵)

执行摘要

1. 新冠疫情对长期需求影响较小 。

后疫情时期 , 能源需求迅速反弹 。 但与电气化等根本性变革相比 , 由危机引发的行为改变造成的影响较小 。 未来几十年内 , 一揽子刺激计划将重塑能源系统 。

2020年 , 由于新冠疫情导致(经济)活动减少 , 能源总需求下降7% 。 在参考情景中 , 电力、石油和天然气需求需要一到四年的时间才能恢复到新冠疫情之前的水平 , 而煤炭需求已经无法回到2019年的水平 。

由于新冠疫情的影响 , 政府政策在能源转型中变得更为重要 。 鉴于许多经济复苏计划的规模空前巨大 , 因此刺激政策的核心内容在未来几十年的能源体系塑造中起着关键作用 。

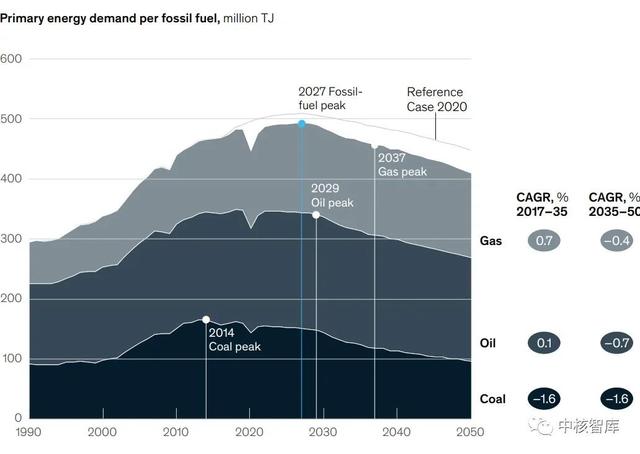

从长远来看 , 能源系统的根本性变革仍在继续 , 能源格局将在未来几十年会发生快速转变 。 参考情景中 , 随着电气化进程的推进以及可再生能源在电力系统中的作用迅速提升 , 对化石燃料的需求将在2027年达到顶峰 。

随着脱碳和气候变化在全球政策制定者和商业领袖的议程上变得愈发重要 , 以及气候变化的后果逐渐显现并促使人们采取更多行动 , 在未来几年 , 能源系统的变化速度将不断加快 。 由于这些变化的速度和程度仍不确定 , 因此本报告设定四种长期情景:参考情景、加速转型情景、延迟转型情景以及麦肯锡1.5℃气候路线 。

2. 能源需求开创了新发展格局 , 而氢能则进一步改变了这一格局 。

通过直接电气化和绿色氢气的使用 , 电力需求显著增长 。 可再生能源迅速发展 , 预计到2035年将占发电总量的50% 。

随着能源需求的增加 , 电力消耗将增加一倍 , 到2050年在最终能源消费中的份额将从19%增加到30% 。 新冠疫情对长期电力需求增长的影响有限 。

同时 , 低成本的可再生能源将占据电力市场的主导地位 , 在多数地区其比重将在2030年前超过化石能源 。 到2036年 , 全球一半的电力供应将来自于间歇式可再生能源 。

随着绿色氢气将在21世纪30年代变得更具成本竞争力 , 在2035年至2050年间 , 电解方面的间接电力需求约占电力需求增长的40% , 主要应用在工业和运输领域 。

为实现向间歇式资源的转变 , 既需要传统容量又需要新的、灵活的容量以确保系统安全 。 在此过程中 , 电池起着重要的作用 , 燃气调峰装置在弥补可再生能源的低输出量方面同样也具有长期作用 。

3. 化石燃料需求峰值将会提前出现 。

碳氢化合物需求峰值的出现时间早于预期:石油需求峰值会在2029年到来 , 而天然气需求峰值将出现在2037年 。 但在化学和航空等领域的推动下 , 到2050年 , 化石燃料将继续在能源系统中发挥主导作用 。

受道路运输和新冠疫情的影响 , 当前十年内的石油需求增速放缓 , 并将在21世纪20年代末期达到顶峰 。 美国和欧盟等主要市场的需求已经达到顶峰 , 且已连续十多年逐渐减少 。 化工业、航空业以及新兴经济体的出现推动了需求持续增长 。 因此 , 尽管石油需求量降幅很大 , 但未来新的油田开采和石油供应仍然不可或缺 。

天然气需求增长将持续到本世纪30年代末 。 增幅最大的部门包括亚洲非经合组织国家和美洲的化工制品、其他工业和建筑业 。 在达到峰值之后 , 天然气需求会受电力行业影响而下降 , 因为天然气的角色将从基荷供应者转变为灵活性供应者 。

煤炭需求继续下降 。 在电力行业 , 天然气以及可再生能源正成为更经济的选择 。 到2035年 , 在印度和东南亚国家联盟(ASEAN)经济发展的推动下 , 特别是钢铁和水泥在内的重工业预计将实现净增长 。

【能源|麦肯锡公司发布《2021年全球能源展望》】尽管这三种化石燃料的长期需求均下降 , 但在参考情景中 , 这些化石燃料仍将在全球能源格局中发挥关键作用 。 如果没有进一步的脱碳政策 , 到2050年 , 全球能源需求的一半以上将由化石燃料提供 。

与参考情景相比 , 加速转型情景中2050年煤炭和石油需求均将下降22%(分别比2019年下降52%和27%) 。分页标题#e#

文章插图

文章插图

在参考情景中 , 化石燃料在能源系统中将继续发挥重要作用 。 石油需求将在本世纪20年代末达到峰值 , 天然气需求在30年代达到峰值 , 而煤炭需求则呈稳定下降趋势 。

4. 当前改变无法实现《巴黎协定》1.5℃气候目标 。

尽管在参考情景中发生了快速转变 , 但到2050年 , 全球温室气体(GHG)排放仅会下降约25% , 这意味着升温将达3.5℃ 。 为实现《巴黎协定》1.5℃气候目标 , 需要设定更长远的目标 , 并在全球范围内加速推进碳减排工作 。

参考情景中预估的二氧化碳排放量与全球1.5℃气候目标相距甚远 。 此外 , 该情景中与能源相关的碳排放量直到2030年都将保持稳定 , 然后在2030年至2050年间会逐步下降25%左右 。

相比之下 , 到2050年 , 二氧化碳排放量必须达到净零 , 才能实现1.5℃的温控目标 。 未来十年至关重要 , 因为到2030年全球碳排放量必须减少50%以上 。 这要求全世界各个国家就经济增长的能耗问题做出重大而迅速的改变 。

尽管脱碳势头不断上升 , 许多国家政府仍需要将远大目标转化为具体政策 。 此外 , 参考情景中需要制定更多规划并采取相应的政策措施以接近1.5℃气候目标 。 换句话说 , 我们做得还不够 。

文章插图

文章插图

2030年 , 全球二氧化碳排放量将达峰值 , 约为330亿吨 , 远超1.5℃气候目标的排放要求 。

在参考情景中 , 1.5℃气候目标的全球碳预算将在2030年用尽 。

加速转型情景中2050年碳排放量将比参考情景低20% , 这一差异源于加速转型情景下 , 在发电市场方面将会更快地转向可再生能源 , 同时也会在最终用途市场如公路运输业和工业中加速采用新的低碳技术 。

但是 , 参考情景及加速转型情景中的碳排放都远未达到1.5℃气候目标的要求 。 为实现该目标 , 到2050年两种情景的二氧化碳排放量分别需要比预计水平降低90%和85% 。 实际上 , 为在2050年将温度上升幅度限制在1.5℃以内 , 未来30年中每年碳排放的减少量必须与2020年保持相近水平 。

5. 在未来15年中 , 投资流量将保持稳定 。

能源转型前会有几个转折点 , 追踪这些提示性转折点将帮助企业领导者评估未来几年的转变方向和速度 。

在从新冠疫情的冲击中复苏后 , 到2035年 , 能源系统投资将稳步增长 。 尽管潜在驱动因素发生了一些根本性转变 , 例如可再生能源的快速增长和石油需求达到峰值 , 但能源投资组合仍然极为稳定 , 其变化会被可再生能源成本的进一步下降及石油与天然气供应价格提升所抵消 。

在参考情景中 , 到2035年 , 石油和天然气仍占能源投资的50% 。 对发电资产的投资则与现在基本持平 , 因为装机容量的强劲增长的同时 , 可再生能源技术的资本支出大幅下降 。 虽然采用日益昂贵的生产方式会导致需求增速放缓 , 按照2020年的最低增长点来计算 , 到2030年石油和天然气投资的年均增长仍将达到3% 。 尽管政府、投资者和消费者日益重视能源转型 , 各国之间以及不同周期内各能源领域的盈利能力仍存在很大差异 。

因此 , 鉴于这些重大转变 , 企业领导者和投资者面临着重要的战略选择 。 为了找到正确的能源转型方向 , 必须识别并跟踪暗示变化方向和速度的关键标志 。

(中核战略规划研究总院 李晨曦 李颖涵)

免责声明:以上内容转载自北极星电力新闻网 , 所发内容不代表本平台立场 。

全国能源信息平台联系电话:010-65367702 , 邮箱:hz@people-energy.com.cn , 地址:北京市朝阳区金台西路2号人民日报社

![]()

来源:(未知)

【】网址:/a/2021/0207/kd690616.html

标题:能源|麦肯锡公司发布《2021年全球能源展望》