按关键词阅读:

“做空式”套保平仓亏损2亿 , 道道全迎上市四年首亏

来源:市值风云

文章图片

图1/16

作者 | 郭飞宏

流程编辑 | 小白

“

根据上市公司业绩预告披露 , 2020年实现包装油销售约44.5万吨 , 市场占有率约为1.29% , 远低于金龙鱼在其招股书中披露的2019年市场份额38.4% 。

”

2021年1月13日 , 道道全(002852.SZ)发布公告2020年度业绩预告 , 预计2020年度归母净利润发生亏损4 , 000万元至6 , 000万元 , 较上期同比下滑146.57%至131.05% 。

公司称 , 2020年特别是下半年以来 , 受国际贸易关系等因素影响 , 菜籽原油价格单边上行 , 虽然几次调整产品的销售价格 , 但仍未完全抵消原材料价格上行对公司当期利润的影响 。

同时 , 为减少原材料价格波动对公司当期利润的影响 , 公司一直对原材料采用套期工具进行套期保值 , 但因对报告期内原材料市场单边上行的行情判断有所偏差 , 导致报告期内套期保值产生平仓亏损约2.07亿元 。

【新浪财经-自媒体综合|“做空式”套保平仓亏损2亿 道道全迎上市四年首亏】亏损业绩预告披露后 , 次日上市公司迎来股价两个一字板跌停 , 近日股价已经跌到11元附近 , 跌幅超30% 。

同时 , 深交所发来关注函 , 就套期保值一事进行相关问询 。

一、套期保值竟成业绩首亏元凶

道道全(002852.SZ) , 1999年7月成立于湖南省岳阳市 , 前身为湖南兴祥油脂有限公司、湖南巴陵油脂有限公司;2014年4月发起设立股份有限公司 , 于2017年3月10日登陆深交所中小板上市 , 实控人为刘建军 。

公司主营产品主要以菜籽油、大豆油、玉米油、葵花油及其调和油等植物油品种为主的包装食用植物油 , 旗下拥有“道道全”、“菜籽王”、“金菜王”、“海神”等食用油知名品牌 。

此外 , 公司还销售榨油的副产品粕类 , 销售额占比营收15%左右 。

1、往期业绩回顾

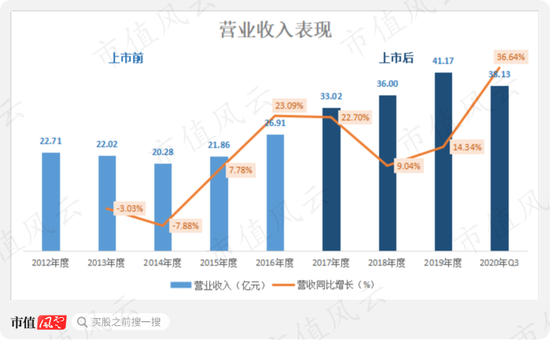

上市以来 , 公司营收实现稳步增长 , 2017-2020年前三季度 , 分别实现营收同比增长22.70%、9.04%、14.34%以及36.64% 。

时间线再拉长点 , 从2012年的营收数据开始看 。 2012年上市公司实现营收22.71亿元 , 2013、2014年营收有小幅度下滑 , 2015年后开始恢复正增长 。

2012-2019年营收CAGR为7.72% 。 整体来看 , 营收增长表现尚可 。

文章图片

图2/16

(数据来源:choice数据)

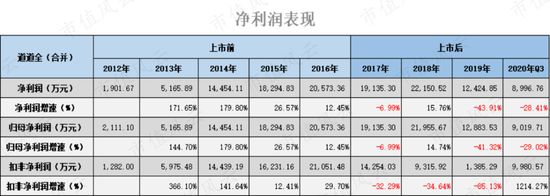

2012-2019年 , 公司归母净利润8年CAGR为25.37% , 从0.21亿元增长到1.29亿元 , 归母净利润率从0.93%增长到3.13% 。 整体来看 , 净利润是处于增长趋势 。

但是单看上市后的归母净利润数据 , 表现的却不尽人意 。

2017-2020年前三季度 , 归母净利润分别同比增长-6.99%、14.74%、-41.32%以及-29.02% 。

文章图片

图3/16

(数据来源:choice数据)

2020年前三季度 , 上市公司实现归母净利润0.90亿元 , 同比下降29.02%;实现归母扣非净利润1.00亿元 , 同比增长1214% 。

2020年前三季度 , 上市公司的归母净利润下降 , 但扣非净利润却大幅增长 , 说明存在非经常性损益为负的情况 。

非经常性损益主要是指公司发生的与经营业务活动无直接关系的收支 。 2020年前三季度 , 道道全发生投资收益-3 , 238.31万元 , 去年同期投资收益为9 , 840.63万元 。

2020年前三季度 , 上市公司归母净利润大于净利润 , 说明存在部分控股参股子公司中发生净利润亏损 , 导致少数股东损益为负的情况 。

总的来看 , 扣非净利润的数据表现不错 , 看起来好像有点困境反转的意思 , 殊不知“惊喜”总是出乎意料的出现 。

2021年1月13日 , 上市公司发布2020年度业绩预告 , 预计2020年实现营业收入约52亿元 , 较去年同期增长26.83%;预计全年实现归母净利润亏损4000万元~6000万元 , 比上年同期下降146.57%~131.05% 。

上市四年 , 迎来首亏 。

2、套保方式有投机之嫌

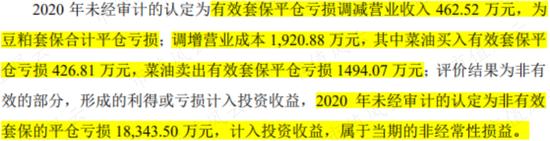

2020年度预计发生亏损 , 主要是受套保平仓亏损2.07亿元影响 。 其中豆粕有效套保平仓调减营业收入462.52万元;菜油有效套保平仓调增营业成本1 , 494.07万元 。

而非有效套保平仓亏损1.83亿元 , 计入当期非经常性损益 。

文章图片分页标题#e#

图4/16

(资料来源:深交所关注函回复公告)

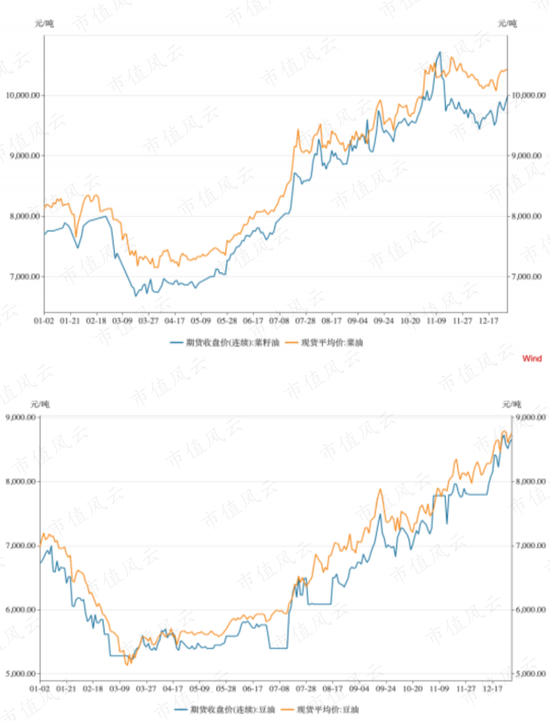

根据回函公告信息 , 上市公司主要是以通过在现货市场买入原料油 , 在期货市场卖出原料油的方式进行保值的 。 也就是说上市公司担心买入的原料油价格下跌 , 所以在期货市场通过以卖出的方式进行对冲保值 。

但是 , 菜油、豆油期货在2020年5月份以后 , 价格便开始节节攀升 , 一路走高 。

文章图片

图5/16

(菜籽油、豆油期货价格走势(2020年) , 资料来源:深交所关注函回复公告)

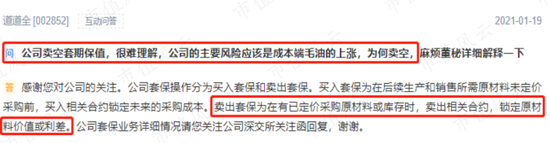

所以很明显 , 上市公司是在菜油、豆油期货的上涨行情中做了卖空操作 。 为此 , 有投资者在互动易平台上向董秘提问 , 为何在成本端原材料上涨的时候 , 还有进行卖空套期保值 , 难道没看到原料油上涨行情吗 。

文章图片

图6/16

(资料来源:深交所互动易平台)

进行套期保值操作时 , 需遵守品种相同、月份相同或相近、方向相反和不过量套保等交易原则 。

套保的根本目的是为保证公司稳定经营 , 锁定生产成本或销售利润 , 如果遵守套保交易规则 , 不至于发生大额亏损 , 上市公司在回复关注函中也提到相关套保业务存在内控制度未能有效执行的情况 。

同时 , 公司未对套保交易设定明确的止损限额 , 也是套保平仓亏损的原因之一 。

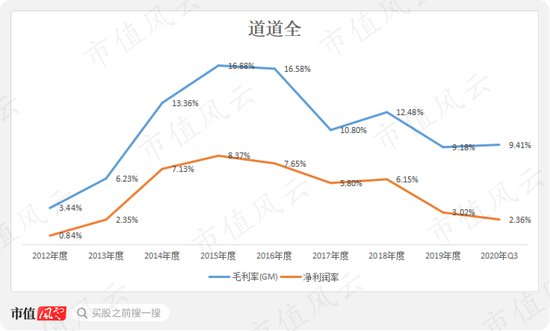

二、产品附加值低 , 毛利率低

从盈利能力的角度看 , 公司的产品附加值较低 。 2020年前三季度 , 上市公司的毛利率为9.41% , 净利润率仅为2.36% 。

文章图片

图7/16

(数据来源:choice数据)

毛利率主要受销售收入规模或者原材料成本影响 。 通过对比营收增速和营业成本增速 , 发现上市公司上市以来营业成本增速快于营收增速 , 说明毛利率的下滑 , 主要受成本端影响 。

文章图片

图8/16

(数据来源:choice数据)

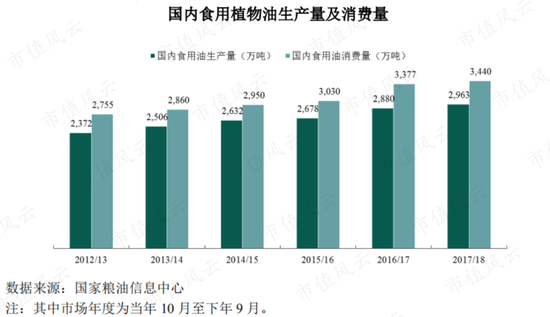

当然销售端也有一定的原因 。 从食用油消费量来看 , 目前食用油市场已经接近饱和 。 2016-2018年 , 国内食用油消费量保持在3 , 400万吨左右 , 消费增长乏力 。

文章图片

图9/16

(资料来源:金龙鱼招股说明书)

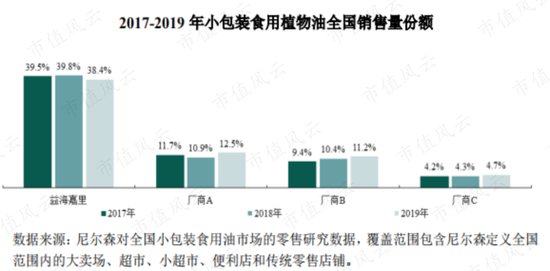

此外 , 食用油为同质化产品 , 市场参与者众多 , 如同为上市公司的金龙鱼(300999.SZ)、西王食品(000639.SZ)、京粮控股(000505.SZ)等 , 非上市公司的山东鲁花、佳格(多力)等 , 还有在民间地方的小型油生产作坊等 , 也是其竞争对手 。

根据上市公司业绩预告披露 , 2020年实现包装油销售约44.5万吨 , 市场占有率约为1.29% , 远低于金龙鱼在其招股书中披露的2019年市场份额38.4% 。

文章图片

图10/16

(资料来源:金龙鱼招股说明书 , 益海嘉里为金龙鱼)

因此 , 在市场竞争充分的情况下 , 相关产品的定价难以提价 。 风云君也经常看到超市对粮食油进行打折促销 , 果然 , 产品的竞争力全体现在毛利率上了 。

从成本端来看 , 公司以菜籽油类产品为主 , 主要原材料为菜籽原油 , 原料油成本占营业成本80%以上 。

原料油价格波动比较大 , 上市公司会利用国内期货市场对原料油采用套期保值的策略 , 减少原料油的价格波动对公司利润的影响 。

文章图片

图11/16

(资料来源:道道全2019年报)

但是在套保操作过程中 , 公司应该严守对冲交易规则 , 避免出现大额亏损 。

整体而言 , 包装油产业是市场竞争充分、产品提价难、原材料成本波动大、毛利率较低的一门生意 。

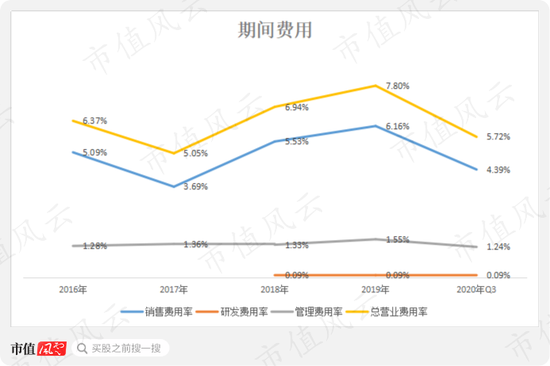

在销售规模小、产品同质化不占优势的情况下 , 上市公司要实现销售额增加 , 只能加大销售力度 。 从期间费用看 , 销售费用是上市公司占比最大的费用支出 。 在毛利率只有10%左右的情况下 , 销售费用支出占比毛利率近50% 。

文章图片

图12/16

(上市公司销售费用支出比较大)分页标题#e#

注:营业费用率=销售费用率+管理费用率+研发费用率

因此 , 毛利率不高和期间营业费用支出占比较大的情况下 , 挤压上市公司的净利润率空间 , 2019年度3.02%的净利润率是肉眼可见的“薄” 。

三、营运能力表现:净现金周转变慢

近几年 , 上市公司的净现金周转在变慢 , 从上市前2016年度的6.87天上升到2019年度的49.43天 , 说明营运能力整体处于下降趋势 。

文章图片

图13/16

(净现金周转天数越来越长)

1、存货周转分析

从数据看 , 净现金周转变慢 , 主要受存货周转变慢导致 。 2015-2019年 , 上市公司的存货周转天数从24.08天下降至67.42天 。

从产能布局看 , 上市公司近几年在新建生产线扩大产能 。

2019年9月重庆子公司二期600T/日食用油精炼项目已完成建设进行投产;2019年7月分别在茂名滨海新区、靖江经济技术开发区投资10亿和12亿建设生产基地 。

扩大产能主要目的是为了开拓销售市场 , 但同时也会带来存货增加等经营风险 。 因此在产能扩张的同时 , 存货期末余额也在增加 , 甚至出现存货周转变慢的现象 。

文章图片

图14/16

(各期末存货余额)

2、上下游对话能力

2020年三季度末 , 上市公司预付账款余额为4.98亿元 , 占比资产总额16.62%;应付账款余额为1.16亿元 , 占比资产总额3.87% 。

2019年度 , 前五名供应商的采购额为21.00亿元 , 占比年度采购总额55.16% 。

从销售渠道看 , 上市公司主要采用经销销售模式 。 公司产品经各地域经销商或渠道经销商在各地方商超、小区门店、粮油店等渠道向消费者销售 。 截止2020年6月30日 , 公司经销商总数已达1032家 。

公司向经销商的销售原则为先款后货 , 款到发货 。 因此上市公司的应收账款占比资产比较小 , 2020年三季度末应收款项为0.56亿元 , 占比资产总额1.87% 。

结语

从毛利率就可以看出 , 粮食油属于产品附加值较低的行业 , 该行业的市场参与者众多 , 市场占有率不足2%的道道全 , 在充分竞争的市场环境中想要开拓市场 , 还是不容易的 。

从债务风险的角度看 , 上市公司2020年三季度末的资产负债率为24.95% , 有息负债率为0.23% , 流动比率为2.82 , 速动比率为1.06 , 不存在债务风险 。

但是公司的货币资金沉淀能力在逐渐变差 , 经营活动现金流、自由现金流处于净流出状态 。 同时 , 净现比近两期报告期均表现负数 。

文章图片

图15/16

从股东持股的角度看 , 2017年03月上市以来 , 前十大股东里的个人股东持股比例均未超过5% 。

自2018年以来 , 除副总吴康林公告拟增持外 , 在上市公司担任高管的个人大股东开始陆续减持离场 。

文章图片

图16/16

但是 , 公司实际控制人刘建军自上市以来还没有减持动作 , 刘老板的解禁时间是2020年3月10日 。

免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:杨红卜

![]()

来源:(未知)

【】网址:/a/2021/0207/kd691031.html

标题:新浪财经-自媒体综合|“做空式”套保平仓亏损2亿 道道全迎上市四年首亏