按关键词阅读:

_原题是:玻尿酸女王坐拥1400亿:现在 , 医美消费大爆发

中国爱美的女性们又撑起了一家千亿市值公司 。

春节前夕 , 玻尿酸龙头企业爱美客发布了2020年年报 。 随后两天 , 爱美客股价一路狂飙:2月9日 , 爱美客大涨20% , 报收1088.4元/股;2月10日 , 该股收盘报价1215元/股 。 由此 , 爱美客成为仅次于贵州茅台的A股第二高价股 , 被誉为“女人的茅台” 。

成立于2004年 , 爱美客主要从事玻尿酸的生产、研发和销售 , 其医美玻尿酸市占率曾排本土品牌第一 。 这门生意堪称“印钞机”——自2020年9月28日上市以来 , 爱美客股价已累计上涨超9倍 。 作为公司的女创始人 , 简军身家也水涨船高 , 一举超450亿元 。

春节假期 , 医美消费又将迎来一个小高峰 , “追求美丽”背后的造富故事仍会继续上演 。

堪称“女人的茅台”

靠玻尿酸撑起1400亿市值

卖玻尿酸的爱美客何以撑起千亿市值?

2月9日 , 爱美客大涨20% , 报收1088.4元/股 , 成为继贵州茅台、石头科技之后的A股第三只千元股;2月10日 , 股价继续飙涨 , 截至当日收盘收1215元/股 。 这意味着 , 爱美客超越石头科技成为A股第二高价股 , 仅次于贵州茅台 。

文章图片

图1/5

被网友称作“女人的茅台” , 爱美客究竟是做什么的?

爱美客成立于2004年 , 于2020年9月28日在深交所创业板挂牌 。 它是一家国内生物医用软组织修复材料领域的创新型领先企业 , 一直聚焦于医美主业 。 招股书显示 , 2018年爱美客的医美玻尿酸市占率8.6% , 排本土品牌第一 。

爱美客股价此次暴涨 , 主要原因是其披露上市以来的首份年报超出市场预期 。 爱美客公布的业绩公告显示 , 2020年公司实现营收7.09亿元 , 同比增长27.18%;实现归母净利润4.39亿元 , 同比增长43.93% 。

从具体产业收入来看 , 爱美客全年业绩主要增长来自于以嗨体为核心产品的溶液类注射针剂 , 实现营收4.47亿元 , 占比为63.07% 。 嗨体是国内唯一经过国家药监局批准 , 针对颈部皱纹改善的三类医疗器械产品 。

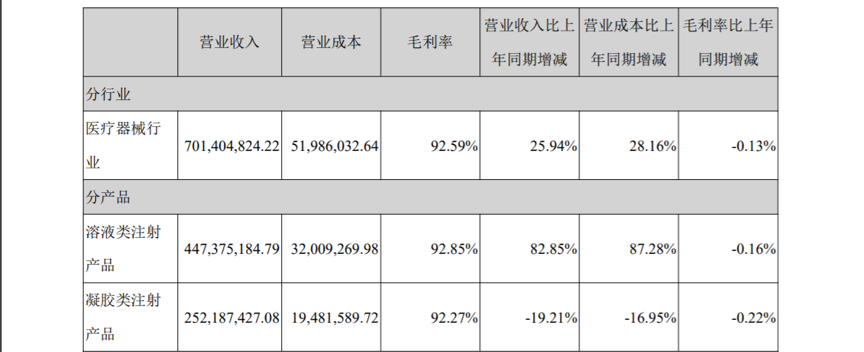

更吸引人眼球的是惊人的毛利率 。 财报显示 , 按照产品分类 , 2020年溶液类注射产品和凝胶类注射产品的毛利率分别为92.85%和92.27% 。

文章图片

图2/5

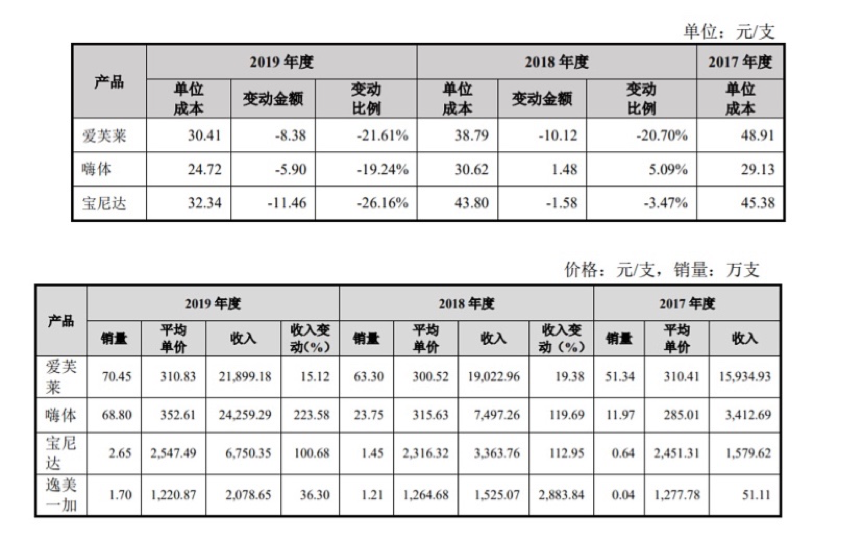

这并非夸张 。 此前爱美客的招股书显示:2019年一支嗨体的成本为24.72元 , 而一支嗨体的平均售价为352.61元 。 但这款产品到了消费者手中 , 其价格上涨更是超百倍 。

文章图片

图3/5

从某互联网医美平台搜索可知 , 一支1.5ml的嗨体价格是1980元 , 而且这个价格是年终庆典优惠 , 门市价可达4580元 。 不仅如此 , 一支0.5ml的宝尼达结合注射人工费用 , 价格可高达6666元-14800元 , 最高相当于成本价的400多倍 。

58岁女创始人 , 创业17年

坐拥450亿身家

爱美客背后 , 掌舵者是一位女创始人——简军 。

在创办爱美客之前 , 她与医美行业没有一丝交集 。 1985年 , 国际贸易专业毕业的简军进入到中国粮油食品进出口总公司工作 , 从事国际贸易业务 。 在1990年代初的出国热潮中 , 简军放弃了来之不易的央企铁饭碗 , 出国闯荡 。

文章图片

图4/5

(图片截取自新浪采访视频)

此后几年 , 她先后在美国BestrendInt’lInc.公司和巴拿马Abatecedora Textil S.A.公司工作 。 2003年底 , 瑞典奇美德的玻尿酸填充剂获得美国FDA批准 , 美容注射品注射到面部皮下组织 , 能够改善面部皱纹 。

这种产品刚上市 , 便机缘巧合地进入了简军的视野 。 一次偶然的机会 , 简军亲眼目睹到被称为“午餐美容”的注射美容类的项目 。 欧美人表情夸张 , 皱纹也比较深 。 一位70多岁的女士面部皱纹比较多 , 当她注射完玻尿酸以后 , 她的皱纹明显减轻了 。 简军曾回忆道:“求美者可以非常便捷地改善自己的肤质和外貌 , 而且效果立竿见影 。 所以我就觉得这是一个非常好的市场 , 当时国内大家还没有意识到 , 但是我们看到了这个市场的潜力 。 ”

简军亲眼目睹了玻尿酸的神奇功效后 , 做了一个决定:回国创业 。 2004年 , 41岁的简军决定辞职回国 , 并与丈夫姚京及朋友 , 出资创立了北京英之煌生物科技有限公司 。 2005年底更名为爱美客 。分页标题#e#

爱美客在创立之初面临的市场环境十分恶劣 。 彼时 , 欧美和韩国的企业主导面部填充剂供应商市场 , 中国玻尿酸只能依赖进口 。 而且 , 国内医美行业刚刚起步 , “莆田系”整容医院遍布 。 权衡之下 , 简军选择了一头扎进玻尿酸产品研发和生产环节 。

【投资界|玻尿酸女王坐拥1400亿:现在,医美消费大爆发】但是 , 从未接触过医疗美容的简军 , 想要自主研发难度很大 。 因此 , 爱美客一边在全球范围内寻找最前沿的产品 , 并做本土化研发 , 作为国际前沿产品的替代;与此同时 , 寻求差异化发展 , 从同行忽视或薄弱的产品入手 , 重拳打造爆品 。

2009年 , 爱美客自主研发的首款产品逸美取得医疗器械注册证并上市 , 是第一家取得相关产品医疗器械注册证的国内企业 。 同时 , 爱美客也打破国外品牌垄断中国市场的局面 。

2012年 , 爱美客又推出了国内首款含PVA微球的透明质酸钠注射填充剂“宝尼达” 。 随后几年 , 爱美客先后获批5款玻尿酸和1款面部埋植线产品 。 2019年爱美客营收达5.57亿 , 实现利润3.05亿 , 并以14%的销售金额占比蝉联国产品牌第一 。

创业16年后 , 爱美客终于在2020年9月28日成功IPO 。 上市当天 , 爱美客发行价格为118.27元/股 。 此后近5个月的时间 , 爱美客股价一路走高 。 截至2021年2月10日收盘 , 爱美客的股价为1215元/股 , 总市值为1460.43亿元 。 换言之 , 股价已累计上涨超9倍 。 作为爱美客控股股东、实际控制人 , 简军身家也水涨船高 , 按照其直接持股30.96%计算 , 其身家超450亿元 。

玻尿酸的造富神话:

诞生三家上市公司 , 造就两位女富豪

中国女性撑起了千亿规模的医美行业 , 如今国内玻尿酸行业“三大巨头”——爱美客与华熙生物、昊海生科都已登陆资本市场 。 而除了简军以外 , 还有一位“玻尿酸女王”——华熙生物董事长赵燕 。

文章图片

图5/5

与简军不同的是 , 赵燕与生物专业渊源颇深 。 1966年出生的赵燕是标准的学霸 , 高考考入华中师范大学的生物系 。 之后她又选择出国拓宽视野 , 学习工商管理 , 拥有生物学高材生+工商管理硕士的头衔 , 赵燕选择了投身商海 。 她曾利用自己独到眼光和商业敏锐嗅觉 , 赚得了第一桶金 。

一个偶然的机会 , 她结识了山东生物医药研究所的郭学平博士和一众科学家 , 然后开始进入到玻尿酸行业 。 简单的一句“一个透明质酸的分子 , 能锁1000个水分子” , 勾起了赵燕浓厚的兴趣 。 郭学平博士团队能够通过先进的微生物发酵技术 , 生产出透明质酸产品 。 沟通中 , 赵燕了解到透明质酸 , 了解到它的含量和新陈代谢与人类皮肤的成熟、老化有着直接的联系 。 这让学生物出身的赵燕看到了商机 。

于是 , 当她得知有位投资人准备以净资产八折的价格收购郭学平的福瑞达生物化工时 , 她立马以净资产1.5倍的价格拿下了该公司50%的股权 。 入主公司后 , 她将福瑞达生物化工更名为华熙福瑞达生物科技股份有限公司(华熙生物的前身) 。

当时 , 很多人认为赵燕的举动很冲动 , 但她认为玻尿酸不仅可以应用在眼科和骨科 , 在护肤领域 , 玻尿酸的前景也非常广阔 。 事实证明 , 赵燕的判断是正确的 。

2019年11月 , 已是全球最大的玻尿酸原料生产商的华熙生物 , 正式在科创板上市 。 上市一年后 , 华熙生物股价一路上涨 。 截至2020年2月10日收盘 , 华熙生物总市值超1000亿元 。 赵燕持有公司近60%的股份 , 对应市值近600亿元 。

随着爱美客、华熙生物等公司股价大涨 , 玻尿酸这个隐秘而广阔的市场越来越为人熟知 。 如今 , “颜值经济”催生大规模医美需求 , 中国医美市场的造富故事仍会继续上演 。

责任编辑:尹悦

![]()

来源:(未知)

【】网址:/a/2021/0215/kd711195.html

标题:投资界|玻尿酸女王坐拥1400亿:现在,医美消费大爆发