按关键词阅读:

【能源人都在看 , 点击右上角加'关注'】

硅料涨价、硅片涨价、电池片涨价、玻璃涨价……2020年的价格风波给行业带来的最大反思无疑是供应链管理 , 而保障供应链 , 最安全的方式则莫过于垂直一体化 。

晶科、晶澳、天合、阿特斯、东方日升……2020年至今 , 传统组件龙头企业纷纷向上扩张补齐产能“短板” , 与此同时 , 大全、东方希望等硅料巨头也开始向下扩张 , 轰轰烈烈的垂直一体化竞赛愈演愈烈 。

硅料巨头“杀入”下游

光伏行业有着一条清晰而完整的垂直产业链 , 主要包含硅料、硅片、电池片、组件、应用系统5大环节 。 受制于供需关系影响 , 上游原材料企业在产业链中一直拥有举足轻重的地位 , 而近两年随着单/多晶技术迭代、寡头效应加剧 , 上游原材料定价权已基本被几家单晶龙头企业掌握 , 这也使得各家在利润成本空间方面很难实现大幅增长 。 由此 , 以新疆大全、东方希望、保利协鑫、通威股份为首的硅料企业开始布局下游电池组件环节 。

2021年首先开始动作的就是硅料巨头新疆大全 。 1月18日 , 设备制造企业双良节能低调发布两则中标公告 , 其中一则就是中标新疆大全年产15GW光伏组件及配套项目(B阶段)还原炉及撬块项目 , 中标金额约2.92亿元 。

据悉 , 新疆大全年产15GW光伏组件项目是其于2020年初筹划布局的 , 但之后一年时间并无项目进展信息发布 , 如今项目部分配套设备以完成招标 , 项目实际建设也将提升日程 。 公开资料显示 , 截止2020年底 , 大全新能源硅料产能已达7万吨 。

【企业|硅料巨头“杀入”电池组件环节 2021垂直一体化竞赛愈演愈烈】另一家硅料龙头东方希望动作则更为迅速 , 2020年6月 , 东方希望同河南省三门峡市达成10GW光伏组件项目合作协议 , 项目地点位于三门峡市渑池县 , 投资总额高达100亿元 。

此外 , 有媒体猜测 , 东方希望于2020年4月份在北海市签约的总投资210亿元的30GW/年的光伏材料产业链项目中可能包含单晶硅片、电池、组件项目 。 截止2020年底 , 东方希望硅料产能已达7万吨 。

除了自己出资开拓光伏组件业务外 , “兄弟公司联动”也是硅料企业拓展产业链、抵御市场风险的手段之一 , 如保利协鑫、通威股份、亚洲硅业 。

其中 , 协鑫早在2014年就开始生产光伏组件 , 2015年便冲进全球光伏组件制造商前十 。 通威高效太阳能电池已连续4年占据全球首位 , 然而通威的攻势依然迅猛 , 新近分别与天合、晶科“联姻” , 通过参股合资公司 , 继续扩张硅片、电池片产能 , 强势打造出垂直一体化的“通威模式” 。 亚洲硅业早在2015年已经具备200MW高效光伏组件生产能力 。

叠加新疆大全、东方希望 , 全球前十硅料巨头过半已“杀入”下游 。

垂直一体化扩张加剧

事实上 , 相比硅料企业延长产业链 , 下游组件企业的垂直一体化扩张更为迫切 。

2020年 , 为反制上游原材料涨价 , 以隆基、晶科、晶澳为首的组件龙头企业纷纷抛出重磅扩产企业 , 补齐“短板”产能 , 向垂直一体化模式转变 。

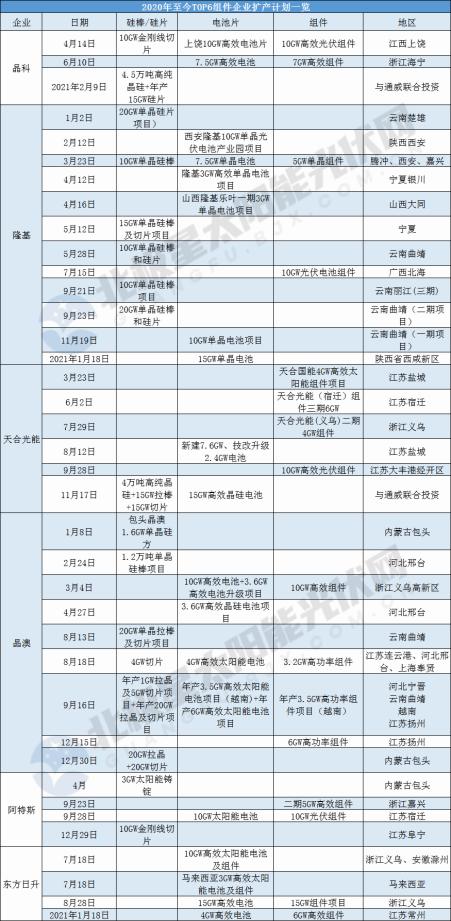

据北极星太阳能光伏网统计 , 2020年至今国内前六大组件制造企业共计宣布了38项扩产计划 , “硅片+电池片+组件”“电池片+组件”的垂直一体化棋局已经铺开 。

文章插图

文章插图

国内前六大组件制造企业2020年至今扩产情况

不仅如此 , 组件企业进一步挥师硅料 。

2020年11月 , 东方日升通过下属全资公司向盾安光伏收购聚光硅业100%股权 , 以此进入硅料环节 , 持续完善产业链布局 。

抱团“通威模式” , 隆基、天合、晶科则通过与通威参股合资公司跨界硅料 。 2020年9月 , 隆基发布四川永祥新能源公司增资扩股、投资云南通威公司两项公告 , 根据公告 , 四川永祥新能源公司年产7.5万吨硅料 , 永祥股份持股85% , 隆基持股15%;云南保山通威公司年产4万吨硅料 , 通威持股51% , 隆基持股49% 。

同年11月 , 天合光能与通威旗下四川永祥、通威太阳能分别签署《合资协议》 , 合作成立项目公司并共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目及年产15GW高效晶硅电池项目 , 项目总投资额约达150亿元 , 天合光能在各项目公司中参股比例均为35% , 合计注册资本金出资额21亿元 , “通天联盟”形成 。

2021年2月9日 , 晶科能源宣布与通威“联姻” , 通威股份按30%股权比例战略参股晶科能源15GW硅片项目公司 , 晶科能源按35%股权比例战略参股通威股份4.5万吨高纯晶硅项目公司 , 双方按股权比例分红 。分页标题#e#

垂直一体化的优势毋庸置疑 , 据某组件龙头企业介绍 , 一是增强了公司的抗风险能力 , 二是公司可以在产业链各环节实施全面、严格的产品质量控制 , 充分保证产品品质;三是产业链协调充分降低产品成本 , 提高在行业中的议价能力和综合竞争力 。

但值得注意的是 , 垂直一体化布局也并非没有风险 , 如面临技术革新、市场格局突变时 , 前期的方向性项目资金投入就是一体化企业反应速度、得失取舍的最大阻碍 。 此外 , 一旦一体化布局脱离了正常的发展规律 , 很可能造成产能过剩、价格战、新技术研发局限等未知后果 。

晶科能源副总裁钱晶也曾提醒 , 光伏产业为资本密集型产业 , 且越往上游资本越密集 , 垂直一体化之后还要考虑长远的市场状况、供需关系 , 规避风险 。

不过 , 在业内人士分析看来 , 在颠覆性技术迭代之前 , 垂直一体化可谓当下企业的主流选择 。

免责声明:以上内容转载自集邦新能源网 , 所发内容不代表本平台立场 。 全国能源信息平台联系电话:010-65367702 , 邮箱:hz@people-energy.com.cn , 地址:北京市朝阳区金台西路2号人民日报社

![]()

来源:(未知)

【】网址:/a/2021/0219/kd722354.html

标题:企业|硅料巨头“杀入”电池组件环节 2021垂直一体化竞赛愈演愈烈