按关键词阅读:

文章插图

文章插图

封面新闻采访人员 刘旭强

春节后 , 此前的优质投资标的白马股持续重挫 , 受到资本青睐、接力普涨的中低价股开始进入广大投资者视线 。 在此情况下 , 低价股广东银禧科技逾9倍的同比净利润增长 , 引起了关注 。

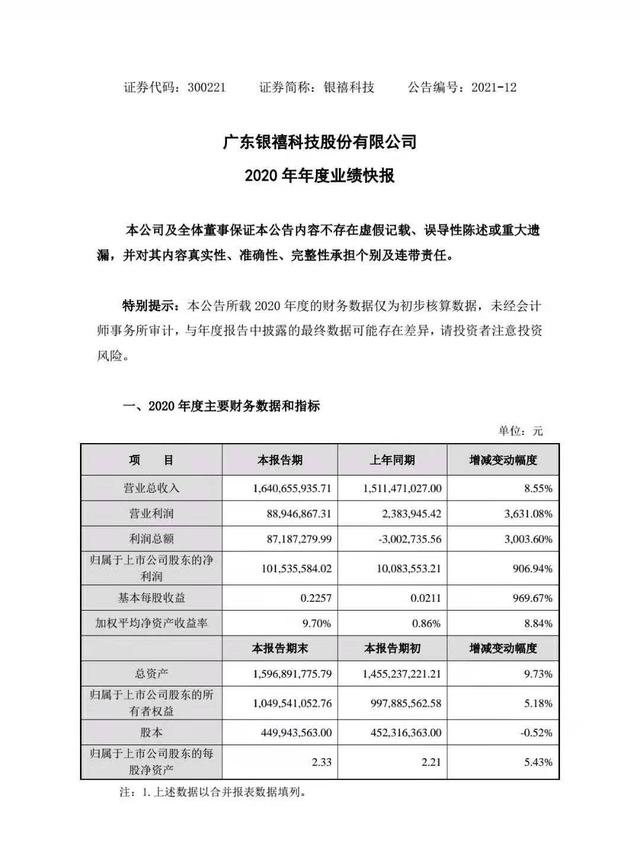

2月19日 , 银禧科技披露公司2020年年度业绩快报 , 公司2020年营业总收入16.4亿元 , 同比增长8.55%;2020年归属净利润1.02亿元 , 同比增长906.94% 。 对比2019年营收同比下降33.20%、归属净利润1008万 , 2020年公司可谓实现了业绩上的“扭转乾坤” 。

公告显示 , 公司业绩大增的主要原因为公司于2019年12月剥离了“拖油瓶”兴科电子科技有限公司 , 且新产品毛利率高、销售及管理费用同比有所下降 。 公司2020年销售毛利率18.15% , 较2019年提升5.33个百分点 。 销售费用较去年同期降低1,625万元 , 管理费用降低2,358万元 。

文章插图

文章插图

银禧科技的业绩增势在2021年有望保持 , 公司近日披露 , 受益于新产品的高毛利率和营业收入的同比增长 , 预计2021年第一季度扭亏为盈 , 盈利2,700万元-3,200万元 , 上年同期为亏损1,088万元 。

公开资料显示 , 广东银禧科技股份有限公司1997年创立于广东省东莞市,于2011年在深交所上市 , 在改性塑料的生产、销售方面有较突出优势 。 改性塑料是典型的技术进步和消费升级受益行业 , 随着全球家电、电脑、电动工具和玩具等产能加速向中国转移 , 我国正成为全球改性塑料最大的潜在市场和主要需求增长动力 。

股价表现上 , 公司的业绩利好在去年已有体现 。 回顾公司去年股价走势 , 6月份探底4.35元/股后回升 , 10月份到达近期高点11元/股附近 。

即便业绩向好、行业环境趋好 。 但受限于客观存在多项负面因素 , 公司并未被市场持续认为是投资的好标的 。 随着后续高管股东接连减持 , 公司刚果钴矿项目建设暂停实施、大股东负债问题迟迟未解决等负面消息的爆出 , 公司的股价上升止于2020年10月 , 此后开始呈走低趋势 。 在春节后A股中低价股整体上调的趋势下 , 公司股价有所回升 , 2月19日收盘 , 银禧科技股价涨4.61% , 报7.71元/股 , 市值34.69亿元 。

【公司|低价股银禧科技业绩大增 2020年净利增长逾9倍】【如果您有新闻线索 , 欢迎向我们报料 , 一经采纳有费用酬谢 。 报料微信关注:ihxdsb , 报料QQ:3386405712】

![]()

来源:(未知)

【】网址:/a/2021/0220/kd724752.html

标题:公司|低价股银禧科技业绩大增 2020年净利增长逾9倍