按关键词阅读:

主要结论

国内市场基本面来看 , 在春节备货后销售转淡明显 , 节后进入传统淡季 。 供应方面 , 国内生产顺利 , 压榨进度快于往年 , 广西库存累积较快 , 库容利用率高 , 后期或存在一定的销售压力 , 对于价格有所打压 。 郑糖价格在5300元/吨上方的压力将增大 。

国际市场上巴西生产基本结束 , 印度压榨进度偏快 , 国内价格有所下跌 。 泰国生产较慢 , 出口量受到一定的限制 。 一季度的供应主要依靠印度以及泰国等的供应 , 总体来看仍偏紧 , 对于国际市场糖价起到明显支撑 , 下方15美分一线支撑偏强 。 上方受到印度出口的压力 , 17美分一线压制明显 。

操作建议:郑糖2105合约在5300元/吨之上抛空为主 。

一、行情回顾

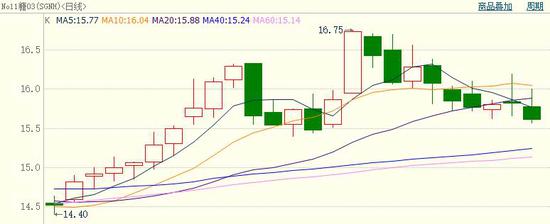

1月郑糖冲高回落 。 由于外盘大幅走升的提振下 , 郑糖价格在1月中旬走高 , 主力合约最高达到5490元/吨 。 但是基本面上新增供应压力以及消费淡季的共同压制 , 现货价格不断走低 , 郑糖期货价格也承压走低 。 郑糖价格回落至5200元/吨 。

1月国际糖市创新高后走低 。 市场受到一季度全球供应仍偏紧的支撑 , 基金买盘意愿较高 , 糖价最高冲至16.75美分/磅 。 但随着糖价走高 , 印度糖厂出口进度加快 , 对于糖价上涨起到明显的抑制 。 高位获利回吐的压力也逐步增加 。 但是总体下方仍受到支撑 , 糖价回落至15.5美分一线开始企稳 。

图:郑糖主力合约走势

文章图片

图1/12

数据来源:博易云 国信期货

图:ICE期糖主力合约走势

文章图片

图2/12

数据来源:博易云 国信期货

二、国内市场分析

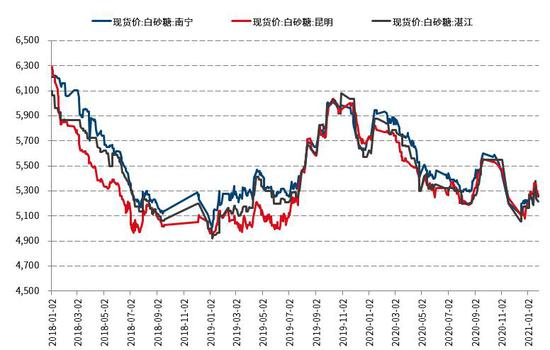

1、现货价格冲高回落 , 销售转为平淡

截至12月底 , 产糖353.38万吨 , 同比减少26.32万吨 , 累计销售食糖147.06万吨 , 同比减少50.75万吨 , 累计销糖率41.62% , 同比下降10.48% 。 1月白糖现货价格在下旬之前震荡上涨 , 一方面在销售上存在春节备货的刺激 , 现货成交转好 , 另一方面 , 期货价格走升 , 基差走弱 , 对于现货有一定的提振 。 但是随着春节临近 , 成交逐步放缓 , 期货价格回落后 , 现货受到打压 。 后市来看 , 随着春节备货结束 , 年后转为季节性淡季 , 供应压力较大 , 而消费转弱 , 现货价格存在向下动力 。

图:主产区现货价格走势图(单位:元/吨)

文章图片

图3/12

数据来源:Wind 国信期货

图:全国产销率(单位:%)

文章图片

图4/12

数据来源:Wind 国信期货

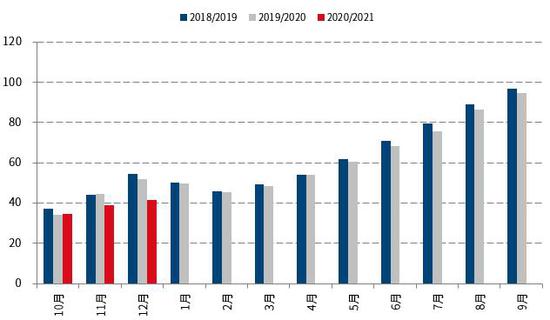

2、进口量大幅上涨 , 后期有望回落

12月份我国进口糖91万吨 , 环比增加34万吨 , 同比增加70万吨 , 进口量创单月进口记录 。 2020年1-12月累计进口527万吨 , 同比增加188万吨 。 2020/21榨季截止12月累计进口250万吨 , 同比增加152% 。 12月份我国进口糖浆10.85万吨 , 同比增加6.97万吨 , 环比减少0.78万吨 。 2020/21榨季截至12月底我国累计进口糖浆37.35万吨 , 同比增加27.41万吨 。

大幅增加的进口给国内市场带来比较明显的压力 , 相对来说支撑国际市场糖价 , 压制国内糖价 。 保税仓糖库存积压严重 。 后期从船表来看 , 进口有下降的趋势 。 巴西2020年12月对中国装船数量为36.53万吨 , 较11月降低15.43万吨 。 (正常情况下 , 巴西发运至中国需要45天)

【新浪财经|国信期货:节后进入传统淡季 郑糖上行受限】图:全国白糖单月进口量(单位:万吨)

文章图片

图5/12

数据来源:中国海关 国信期货

图:糖浆进口量(单位:吨)

文章图片

图6/12

数据来源:中国海关 国信期货

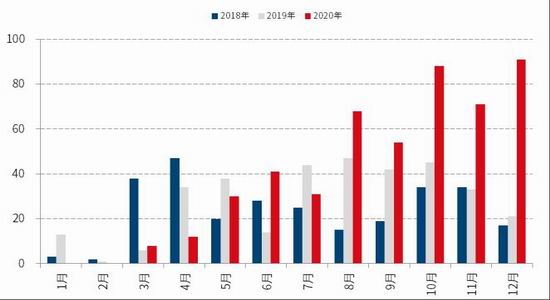

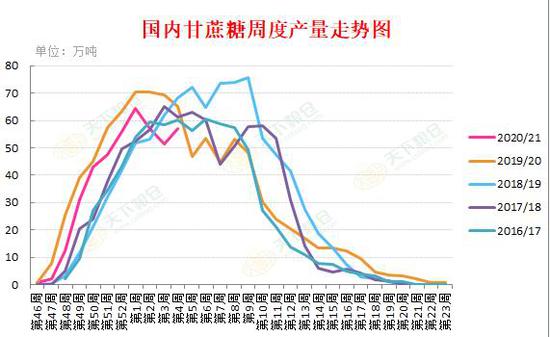

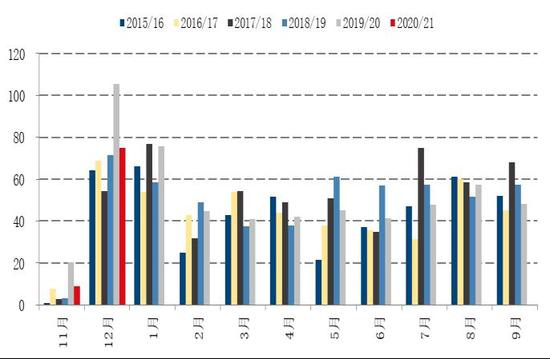

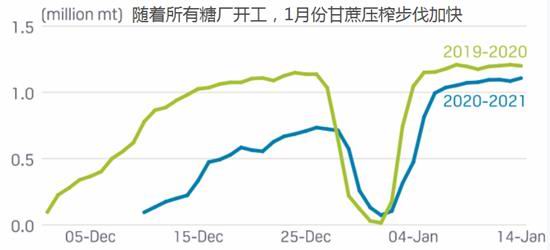

3、新榨季生产顺利 , 广西库存压力显现

国内生产方面 , 广西2020/21榨季较为顺利 , 期间0断槽 , 2月份开始 , 糖厂将陆续进入收榨 。 从产量上面来看 , 广西含糖量整体正常偏高 , 预计广西糖产量605万吨左右 , 较2019/20榨季的600万吨略有增加 。 糖厂的销售进度慢于同期 。 12月单月销量为74.8万吨 , 同比减少30.8万吨 。 1月成交情况来看 , 在进入下旬之后销区购买基本停止 。 库存方面 , 由于生产快速增加 , 累库迅速 , 库容压力显现 。 后期需要关注广西是否会由于库容有限而下调糖价 。分页标题#e#

图:蔗糖周度生产量(单位:万吨)

文章图片

图7/12

数据来源:天下粮仓 国信期货

图:广西白糖单月销糖量(单位:万吨)

文章图片

图8/12

数据来源:中国糖业协会 国信期货

三、国际市场分析

1、巴西基本结束生产 , 新年度糖产量下调

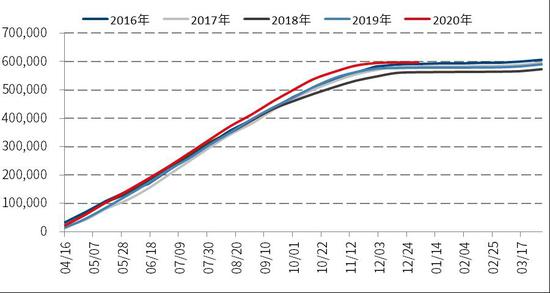

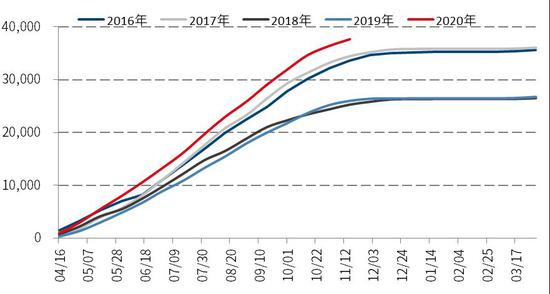

巴西中南部截至12月下半月 , 糖厂压榨甘蔗量达到5.97亿吨 , 同比增加3.16% , 累计产糖3819.5万吨 , 同比大增44.22% 。 巴西生产已经基本结束 , 本榨季糖产量大幅增加 。 新的2021/22榨季来看 , 由于前期巴西的干燥天气影响 , 甘蔗植株生长缓慢 , 3月份开始生产的糖厂预计非常少 , 大部分要等到4月份才能开始压榨 。 干燥天气除了导致开榨推迟 , 也会导致甘蔗的含糖率降低 , 新榨季预计糖产量将下调 。 对于全球市场来说 , 存在一定的支撑 。

图:巴西中南部累计入榨量(单位:千吨)

文章图片

图9/12

数据来源:UNICA 国信期货

图:巴西累计糖产量(单位:千吨)

文章图片

图10/12

数据来源:UNICA 国信期货

2、印度出口速度加快 , 泰国压榨进度缓慢

泰国截至1月14日甘蔗累计压榨量为2157万吨 , 同比减少42% 。 2020/21榨季泰国从开始生产以来 , 压榨进度就较为缓慢 。 预计甘蔗总量在7000万吨 , 以目前的进度来看 , 接近三分之一的甘蔗被压榨 。 一季度总体食糖供应量预计偏紧 , 泰国现货溢价得到支撑 。 1月22日 , 2月装运的泰国Hipol原糖较ICE期糖3月合约溢价178点 , 3月至5月中旬船期的较3月合约溢价162点 。

印度进入1月国内食糖价格下挫明显 , 由于销售压力较大 。 印度生产食糖的进度明显快于往年 , 截至1月15日 , 印度糖产量1427万吨 , 同比大增31% 。 印度库存累积的压力以及销售压力下 , 出口报价相对具有竞争力 。 加之国际糖价保持强劲态势 , 印度糖相对泰国糖更受到市场的青睐 , 印度出口的速度加快 。 后期来看 , 一季度市场的贸易流上 , 仍将以印度糖为主 。

图:泰国压榨进度(单位:千吨)

文章图片

图11/12

数据来源:Platts 国信期货

图:印度白糖价格走势图

文章图片

图12/12

数据来源:天下粮仓 国信期货

四、结论及操作建议

国内市场基本面来看 , 在春节备货后销售转淡明显 , 节后进入传统淡季 。 供应方面 , 国内生产顺利 , 压榨进度快于往年 , 广西库存累积较快 , 库容利用率高 , 后期或存在一定的销售压力 , 对于价格有所打压 。 郑糖价格在5300元/吨上方的压力将增大 。

国际市场上巴西生产基本结束 , 印度压榨进度偏快 , 国内价格有所下跌 。 泰国生产较慢 , 出口量受到一定的限制 。 一季度的供应主要依靠印度以及泰国等的供应 , 总体来看仍偏紧 , 对于国际市场糖价起到明显支撑 , 下方15美分一线支撑偏强 。 上方受到印度出口的压力 , 17美分一线压制明显 。

操作建议:郑糖2105合约在5300元/吨之上抛空为主 。

国信期货 侯雅婷

新浪声明:新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。

责任编辑:宋鹏

![]()

来源:(未知)

【】网址:/a/2021/0222/kd732338.html

标题:新浪财经|国信期货:节后进入传统淡季 郑糖上行受限