按关键词阅读:

中国网财经2月23日讯(采访人员 牛荷)历经五轮问询后 , 湖南达嘉维康医药产业股份有限公司(“达嘉维康”)将于明日迎来首发上会 , 国金证券股份有限公司(“国金证券”)为其保荐机构 。

值得注意的是 , 达嘉维康实控人王毅清之女王越(曾为达嘉维康实控人之一)曾任职于国金证券公司 , 而国金证券作为保荐机构的独立性、公司实控人认定及王越转让股权等问题也因此遭多次问询 。

保荐机构独立性、实控人认定遭多次问询

资料显示 , 达嘉维康成立于2002年 , 作为区域性医药流通企业 , 主要从事药品、生物制品、医疗器械等产品的分销及零售业务 。

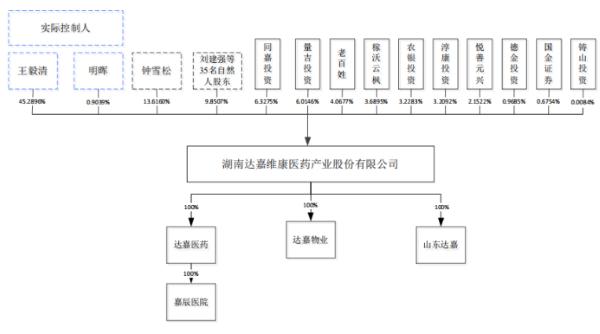

公开披露文件显示 , 达嘉维康于2014年6月16日整体变更为股份公司时 , 王毅清持有40%的股份 , 其女王越持有10%的股份 , 其妻明晖持有4%的股份 , 三人合计持有54%的股份 , 为公司实控人 。

2015年12月 , 达嘉维康发行股份购买资产并募集配套资金完成后 , 王毅清的持股比例增加至53.15% , 王越的持股比例被稀释至1.07% , 明晖的持股比例被稀释至0.43% 。 2019年7月 , 王越将所持达嘉维康0.6592%股份转让给母亲明晖 。 双方签署了股份转让协议 , 明晖按照注册资本定价向王越支付了100万元转让价款 。 转让完成后 , 王越不再持有股份 , 达嘉维康实控人变更为王毅清、明晖夫妻二人 , 合计持有52.521%股份 。

文章插图

文章插图

达嘉维康股权结构图(来源:招股书)

王越2017年7月至2019年1月就职于中国民族证券有限责任公司(后并入方正证券) , 2019年1月至2020年12月就职于国金证券上海分公司 , 2020年11月取得保荐代表人资格 。

深交所在第五轮问询中指出 , 2017年7月 , 王越入职中国民族证券有限责任公司 , 试用期3个月 。 当时达嘉维康已决定自新三板摘牌 , 并于2017年11月发布终止挂牌的提示性公告 , 2018年1月正式摘牌 。

深交所要求达嘉维康补充披露针对王越在证券公司任职期间持有新三板公司股份的事项可能导致的行政处罚或其他后果 , 作出充分风险提示;说明上述后果对生产经营、实际控制权稳定的影响 , 是否对发行上市构成法律障碍 。

达嘉维康回复称 , 作为证券从业人员 , 王越短暂持有过新三板挂牌公司的股份 。 虽然王越任职期间未进行过任何有关公司股份的交易 , 未损害其他投资者的利益 , 没有违法所得 , 且其所持股份已经依法转让 。 但王越仍然存在可能因上述情况受到全国中小企业股份转让系统或中国证监会处罚的风险 。

据最新披露的“落实函回复”显示 , 2020年12月 , 王越自国金证券正式离职 。 目前已通过总部位于北京的某证券公司投行部的面试 , 正办理入职手续 。

2020年业绩出现下滑

数据显示 , 2017年至2019年期间 , 达嘉维康的营收分别为20.22亿元、21.89亿元、24.57亿元 , 归母净利润分别为7994.90万元、7798.74万元、8765.25万元 。

2020年业绩出现下滑 , 数据显示 , 2020年度 , 达嘉维康未经审计的营收23.40亿元 , 同比下降4.75% , 净利润6541.82万元 , 同比下降25.37% 。 达嘉维康透露 , 受新冠疫请的影响 , 2020年度全年收入及经营业绩较上期有所下滑 。

值得注意的是 , 达嘉维康的主营业务收入(占营收比重均在99%以上)主要来自于湖南省内销售 。 数据显示 , 2017年至2020年上半年 , 达嘉维康来自湖南省的主营业务收入占当期主营业务收入总额的比例分别为97.47%、96.75%、96.52%、96.14% 。

招股书显示 , 目前达嘉维康旗下有湖南达嘉维康医药有限公司、长沙嘉辰生殖与遗传专科医院有限公司(“嘉辰医院”)、湖南达嘉维康物业有限公司、山东达嘉维康大药房连锁有限公司(“山东达嘉”)4家全资子公司 , 其中2家全资子公司2019年及2020年上半年均连续亏损 。

其中 , 2017年4月成立的嘉辰医院 , 2019年、2020年上半年的净利润分别为-547.98万元、-244.10万元 , 一年半亏损792.08万元;2019年6月注册成立的山东达嘉 , 2019年、2020年上半年的净利润分别为-31.20万元、-20.17万元 , 一年半亏损51.37万元 。

【余额|达嘉维康明日上会:保荐机构独立性、实控人认定遭多轮问询 应收账款余额逐年递增】应收账款余额逐年递增

除了业绩下滑、业务拓展不理想 , 采访人员注意到 , 达嘉维康近年来的应收账款余额也在持续增长 。

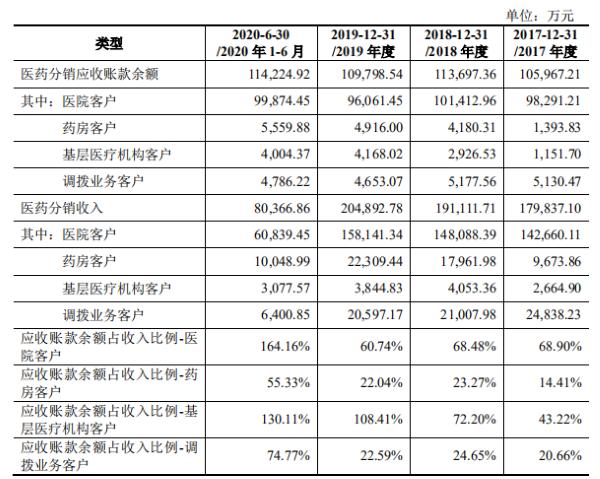

数据显示 , 2017年至2020年上半年 , 达嘉维康应收账款余额分别为11.07亿元、11.96亿元、11.48亿元、12.11亿元 , 占营收的比例分别为54.73%、54.66%、46.75%、114.33% 。分页标题#e#

其中 , 医院客户应收账款余额占收入比例从2017年的68.90%增长至2020年上半年的164.16% , 3年半增长了95.26个百分点;基层医疗机构客户应收账款余额占收入比例从2017年的43.22%增长至2020年上半年的130.11% , 3年半增长了86.89个百分点 。

上述情况亦引发深交所的关注 , “审核中心意见落实函的回复”显示 , 深交所要求达嘉维康说明最近一期医院客户应收账款余额占主营业务收入比例增长较快的原因 , 报告期内基层医疗机构客户应收账款余额持续增长的原因及合理性等问题 。

文章插图

文章插图

来源:招股书

截至2020年6月30日 , 公司应收账款坏账准备余额为3624.16万元 。 除了应收账款余额的逐年递增 , 达嘉维康的应收账款周转率远低于同行业可比企业的平均水平 。

据招股书披露 , 2017年至2019年 , 达嘉维康的应收账款周转率分别为1.93次/年、1.90次/年、2.10次/年 , 而同期老百姓等8家同行业可比企业应收账款周转率的平均数分别为10.77次/年、10.41次/年、11.01次/年 , 远高于达嘉维康同期该数值 。

在上述8家同行业可比企业中 , 柳药股份、鹭燕医药、人民同泰3家以分销业务为主的企业应收账款周转率平均数分别为3.40次/年、3.34次/年、3.48次/年 , 仍始终高于达嘉维康的应收账款周转率 。

达嘉维康表示 , 公司应收账款周转率低于分销业务为主的可比公司的平均数 , 主要系因湖南省内分销业务医院客户账期长于可比公司 。

采访人员注意到 , 达嘉维康目前主要是以债务融资为主 , 仍存在较高的资产负债率 。

数据显示 , 2017年至2019年 , 达嘉维康的资产负债率(合并)分别为54.87%、54.78%、51.50% 。 达嘉维康表示 , 较高的资产负债率主要系因银行借款较高所致 。 而高负债率可能会带来一定的偿债风险 , 此次达嘉维康将在拟募资的5.1亿元中抽出1.5亿元(占比29.41%) , 用来偿还银行贷款 。

(责任编辑:顾凡)

![]()

来源:(未知)

【】网址:/a/2021/0223/kd734891.html

标题:余额|达嘉维康明日上会:保荐机构独立性、实控人认定遭多轮问询 应收账款余额逐年递增