按关键词阅读:

【新浪财经综合|春暖花开,轮回重启 市场再次进入“美豆时间”】来源:期货日报

每年2月下旬 , USDA都会召开农业展望论坛 , 主要对该年春播作物的种植面积和生长情况做早期预测 。 对于大豆来讲 , 此时正是南北美市场的转换之际 , 南美作物已经进入收割期 , 北美新作开始播种准备 , 国际市场的关注焦点将逐渐向美豆新作倾斜 。

美国2月农业展望论坛调高新作种植面积

文章图片

图1/4

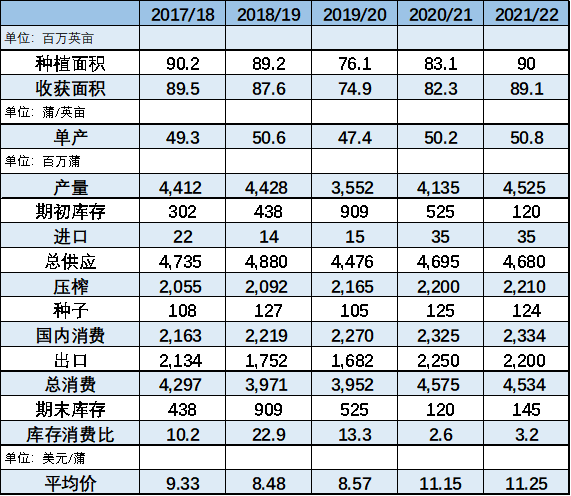

<font cms-style="font-L">图1:</font><font cms-style="font-L">2021/20</font><font cms-style="font-L">22年度美豆供需早期预测</font>

按照农业展望论坛预测 , 2021/2022年美豆总体仍是高压榨、高出口和低库存的局面 。 取趋势单产50.8蒲/英亩 , 收获面积8910万英亩 , 新作美豆产量可达45.25亿蒲 , 同比增幅9.4% 。 美豆需求会延续2020年的风光 , 导致期末库存回升幅度有限 , 库销比仍处于历史低位 。

具体来看 , 预计2021/2022年美豆国内压榨可达到22.1亿蒲的创纪录水平 , 这主要是基于对美国国内豆粕需求增加且压榨利润可维持相对较高水平的预测 。 而农业展望论坛预计2021/2022年美豆出口量可达到22亿蒲 , 同比略低0.5亿蒲 , 仍为近年高值 。 供需相抵下 , 预计2021/2022年美豆期末库存为1.45亿蒲 , 同比略增0.25亿蒲 , 仍处于历史低位 , 期末库销比达到3.2% 。

农业展望论坛是基于温度和降水为历史平均水平假设下对当季作物做出的早期预测 , 距离真正开始播种还有两个月时间 , 离作物的关键生长期时间更长 , 存在较大不确定性 。 例如2019年 , 由于春播时持续降雨 , 作物的播种和生长均受到较大影响 , 2月面积数据较实际种植面积高出10% 。

年内需要关注的面积报告

除2月农业展望论坛面积 , 市场还会特别关注和交易的面积数据 , 包括3月底种植意向面积和6月底实际播种面积 。

3月种植意向报告在3月底发布 , 是基于3月前两周美国农业部对农民的直接调查给出 , 美农通过邮件、电话、面谈等形式去问询农场主的春播计划 , 统计处理得到数据 。 但3月到实际播种还有一段时间 , 期间价格的变化、种植进度等情况会影响到实际播种面积 。

6月种植面积数据是在6月底发布 , 是美国农业部基于对约9000块土地 , 68100名农场主的调查给出 。 此时播种工作已接近结束 , 数据相对准确 。

1月月度供需报告通常被认为是该季作物的终产报告 , 此时作物已经基本收割 , 美农通过收割时的调查数据对面积进行调整 , 所以理论上1月面积数据最准确 。

文章图片

图2/4

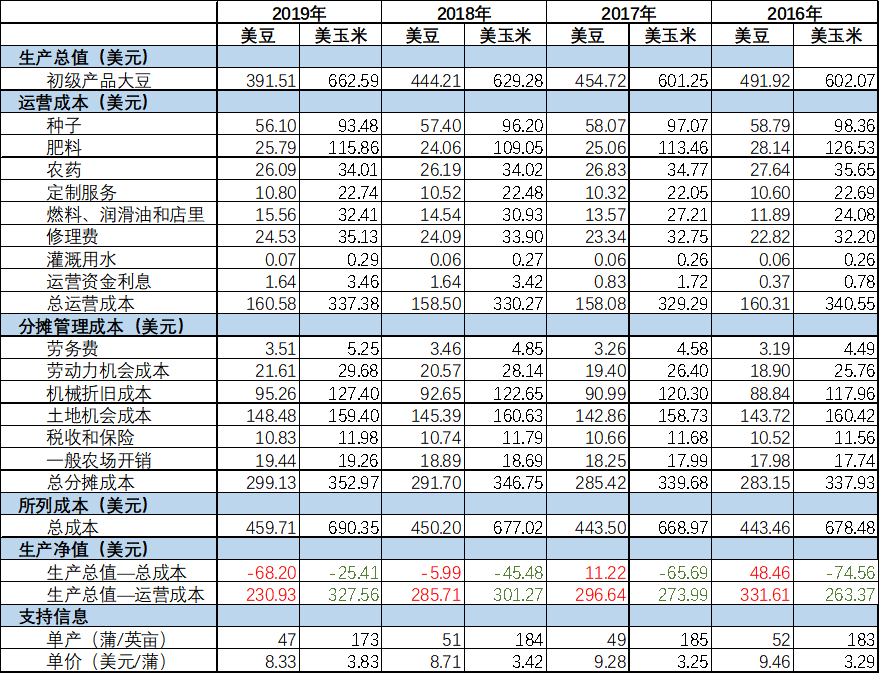

图2:重要面积报告数据对比

影响美国农民种植选择的因素

1.种植收益比较

美玉米和大豆因为主要种植区域重叠 , 播种时间都是春季 , 两者竞争土地资源 , 属于竞争作物 。 作为一个理性的农场主 , 应该主要依据种植收益做出种植选择 。

文章图片

图3/4

图3:2016—2019年美豆与美玉米种植收益对比

美玉米和大豆种植成本构成基本一致 , 从收益上看 , 2016—2018年大豆种植收益明显好于玉米 , 基本能解释这3年美豆的种植面积振荡上升 , 而美玉米面积稳中有降 。 2019年受国际政治、产区天气等多种因素影响 , 美豆的种植收益大幅下滑 。

种植收益可以用价格和种植成本来衡量 。 相对来说 , 种植成本稳定 , 而市场价格波动频繁 , 所以通常用价格比值来简单量化种植收益对比 , 即每年2月份CBOT 11月大豆合约和12月玉米合约的比值 。 结合种植成本 , 市场通常将大豆/玉米比价的均衡值设置在2.4左右 。 若比价偏高 , 说明种植大豆收益更高 , 农户会选择多种大豆 , 反之选择多种玉米 。

2.政府补贴与农业保险

除了经济因素 , 政府政策倾向也影响种植面积 。

文章图片

图4/4

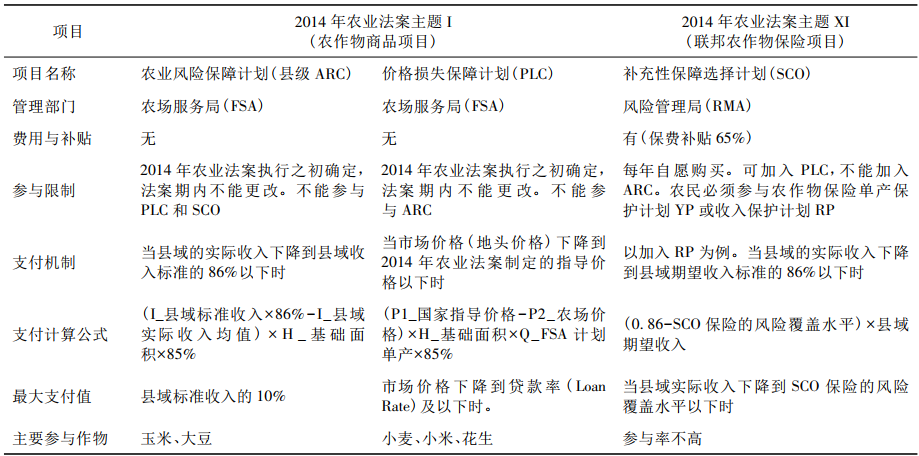

图4:2014版美国农业补贴法案

农业保险也在美国农业发展过程中起到重要作用 。 美国的农作物保险制度经过了多次改革调整 , 现在实行的是由政府提供补贴并完全交由私营商业保险公司独家经营的“单轨制” 。 2017年美国的参保面积已接近3亿英亩 , 达到可耕地面积的90%以上 , 政府对农业保险补贴超过纯保费的50% 。分页标题#e#

3.不确定因素

大豆玉米比价和种植政策补贴在农民早期选择播种作物时非常重要 , 但播种期开始后 , 种植期天气的变化、政治因素等将对实际种植产生影响 。

玉米播种较大豆早一个月 , 如果播种早期天气出现极端情况 , 玉米播种受阻 , 则农民不得不改种大豆 。 但也有可能像2019年 , 整个春季都是降雨过多 , 农民不但种不了玉米 , 也种不了大豆 , 弃种面积大增 。

政治风险 , 像是2018、2019年中美贸易关系的问题 , 美豆的出口遇到阻力 , 农民就有少种大豆规避政治风险的意愿 。

新作即将进入播种期 , 美豆价格易涨难跌

目前2021/2022年度美豆还未开始播种 , 未来短期市场主要等待3月底意向报告对种植面积的进一步确认 。 总体来讲 , 2020年下半年以来美豆价格大幅上涨 , 美农民收益颇丰 , 且市场对2021年美豆需求仍较乐观 , 农民种植大豆积极性较高 , 美豆种植面积同比增加基本没有异议 。

但这并是美豆的利空因素 , 因为旧作库存极低 , 市场对今年新作的单产要求非常高 。 若取50.8的趋势单产 , 美豆新作期末库存也就1.45亿蒲 , 期末库销比3.2% , 仍然很低 。 单产若能达到52蒲 , 期末库存才有可能累计到2.5亿蒲左右 , 仍然不是一个非常高的数据 。 所以可以想象 , 到了今年美豆的种植季节(4月—8月)多头肯定会抓住任何一个炒作的机会推涨价格 , 美豆中期价格预计偏强振荡 。

责任编辑:陈修龙

![]()

来源:(未知)

【】网址:/a/2021/0224/kd736730.html

标题:新浪财经综合|春暖花开,轮回重启 市场再次进入“美豆时间”