按关键词阅读:

来源:中国经济网

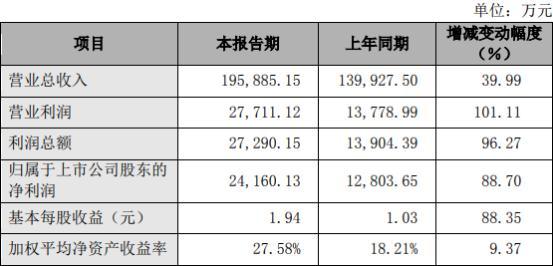

中国经济网北京2月24日讯 昨日晚间 , 盐津铺子(002847.SZ)发布2020年度业绩快报 , 公司去年实现营业总收入19.59亿元 , 同比增长39.99%;实现归属于上市公司股东的净利润2.42亿元 , 同比增长88.70% 。

文章插图

文章插图

【盐津铺子业绩见光股价跌停 海通证券华西证券高点推荐】今日早间开盘后 , 盐津铺子股价一路下滑 , 午后股价跌停 , 随后打开跌停 , 临近收盘 , 股价再度跌停 。 截至今日收盘 , 盐津铺子报90.28元 , 跌幅9.99% , 成交额4.32亿元 , 换手率4.24% 。

盐津铺子股价曾于2020年10月13日达到161.88元高点 , 当时 , 海通证券、华西证券等四家券商分别发布研报看好盐津铺子 。 其中 , 海通证券给予盐津铺子“优于大市”评级 , 华西证券给予盐津铺子“买入”评级 , 民生证券维持盐津铺子“推荐”评级 。

2020年9月23日 , 海通证券发布研报《盐津铺子:增长曲线持续接力成长 “双岛战略”比翼齐飞》 , 研究员闻宏伟、张宇轩 , 研报认为 , 盐津铺子全国市场拓展势头良好 。 从不同地域来看 , 公司根据地市场呈稳健增长态势 , 川、渝、鄂等市场增长强劲 , 华东、华北市场不断拓展延伸 , 增长势头迅猛 。 华中、华南地区目前仍是公司的主要市场 , 2019年两者营收占比合计68.41% 。 在华中、华南市场保持稳健增长的同时(2017-2019营收CAGR=19.31%) , 其他地区业务快速发展 , 华东/西南/华北/西北2017-2019营收CAGR 分别达125%/147%/108%/235% 。 预计2020-2022年相关营收保持25%的增长 , 同时预计毛利率23%/24%/25%预计2020-2022年公司营业收入分别为19.27/25.41/31.67 亿元 , 归母净利润分别为2.25/3.21/4.30亿元 , 对应EPS分别为1.73/2.48/3.32元/股 。 结合A股可比公司估值 , 考虑到公司的成长性 , 给予公司50-60倍的PE(2021E)估值区间 , 合理价值区间为124-148.8元 , 首次覆盖并给予“优于大市”评级 。

2020年10月15日 , 开源证券发布研报《盐津铺子:盈利能力持续提升 三季度预告小幅上修》 , 研究员任浪/孙金钜 , 研报认为 , 盐津铺子散装称重市场步步为营 , 定量装市场未来可期公司凭借高效的店中岛模式在散装称重渠道中快速扩张 , 而目前全国范围内店中岛投放空间约3-5万个 , 单产10-15万元 , 对应潜在收入超过50亿元 。 叠加出色的新品打造能力 , 公司在散装称重领域依靠渠道+产品双轮驱动持续高增长 。 同时 , 公司正在借助散装称重领域中的品牌力量逐步向定量装市场渗透 , 目前已有烘焙、辣条、果干等部分产品储备 , 进一步打开了公司增长的天花板 。

2020年10月20日 , 华西证券发布研报《盐津铺子:兼具品类广度和渠道深度 进入增长快车道》 , 研究员寇星/卢周伟 , 研报认为 , 盐津铺子渠道壁垒深厚 , 直营+经销搭建立体销售网络公司通过“直营商超树标杆、经销商渠道全面拓展、新零售跟进覆盖”形成立体营销网络 。 公司线下主攻商超散称渠道 , 覆盖全国31个省市 , 以直营合作的模式成功入驻国际、国内大型商超 , 通过经销商实现销售网络下沉 , 提高渠道密集度和市场占有率 , 建立了覆盖广泛、多层次的的销售网络 。 公司积极布局电商和CVS渠道定量装为主的第二曲线 , 电商以”爆款“和子品牌运作 , 紧抓线上红利 , 以多元化培育渠道成长 , CVS对商超渠道进行有效补充 。 预计公司2020-2022 年收入分别为19.85/26.01/32.85亿元 ,同比增长+41.9%/+31.0%/+26.3% ; 归母净利润分别为2.34/3.19/4.23 亿元 , 同比增长+82.6%/+36.3%/+32.8%;EPS分别为1.81元/2.46 元/3.27元 ,当前股价对应估值分别为76/56/42倍 。 首次覆盖 , 给予“买入”评级 。

2020年10月28日 , 民生证券发布研报《盐津铺子:利润高增无忧 产品+渠道双轮驱动业绩增长》 , 研究员于杰 , 研报认为 , 盐津铺子多品类布局 , 渠道快速扩张 , 推动收入高速增长前三季度公司实现营业收入14.34亿元 , 同比+46.15% , 20Q1/Q2/Q3分别实现营业收入4.64/4.81/4.89亿元 , 分别同比+35.43%/+61.47%+43.55% 。 公司第一增长曲线休闲零食稳中有升 , 第二增长曲线烘焙点心大幅提升 , 第三增长曲线坚果果干正加速培育 , 多品类产品布局推动公司零食业务高速成长 。 同时公司采用商超“双中岛”战略 , 构建商超品牌化小专柜 , 计划渠道端快速扩张 , 带来量增确定性 。 预计20-22年公司营业收入分别为20.77/26.00/32.07亿元 , 同比增速分别为+48.4%/+25.2%/+23.3%;归母净利润分别为2.47/3.35/4.36亿元 , 同比增速分别为+92.8%/+35.5%/+30.3%;对应EPS分别为1.91/2.58/3.37元 , 对应PE 为69/51/39倍 。 目前休闲食品板块20年预期估值约为50倍(Wind 一致预期 , 算数平均法) , 公司估值略高于可比公司平均水平 。 考虑到公司未来业绩增长的确定性 , 维持“推荐”评级 。分页标题#e#

![]()

来源:(未知)

【】网址:/a/2021/0224/kd738307.html

标题:盐津铺子业绩见光股价跌停 海通证券华西证券高点推荐