按关键词阅读:

来源:中金点睛

文章图片

图1/6

联储主席鲍威尔在本周国会听证会上重申 , 在经济前景有望取得进一步改善的背景下 , 美联储仍将较长期采取宽松政策 。 我们预期这为短期内美元疲软铺平道路 。

自2月初今年高点以来 , 美元已下跌1.8% , 重回看跌趋势 。

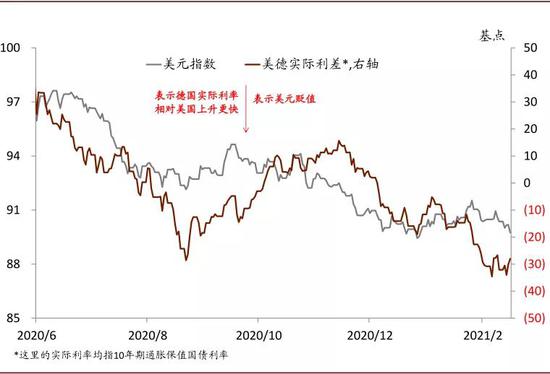

我们认为 , 在《美元的冬天尚未结束》报告中介绍的三个因素共同导致了美元重新走弱 。 首先 , 在再通胀交易的背景下(详见《“再通胀”交易重现》) , 顺周期风险资产显着上涨 , 而典型的安全资产(如发达经济体政府债券 , 黄金和美元)则遭受打击 。 铜价同期内上涨17% , 进一步巩固了再通胀交易主题 。 由于未来几个月美元流动性仍然充裕 , 我们预计在再通胀主题下美元将持续疲软 。 其次 , 正如《美元的冬天尚未结束》中所分析 , 美国国债期限溢价的大幅抬升令美元承压 。 一般来说 , 较高的溢价反映出较大的通胀不确定性 , 这种不确定性往往对美元构成压力 , 特别是当市场押注通胀前景可能发生结构性变化时 。 第三 , 近来实际利率的上涨普遍发生在主要发达经济体中 。 年初至今 , 尽管在1月初出现了小幅走阔 , 但美德实际利差受美国盈亏平衡通胀率的大幅攀升而趋势性缩窄 。 从这个意义上讲 , 美元并未从其实际利率的迅速上升中受益 。

图表: 美德实际利差近期明显收窄

文章图片

图2/6

资料来源:Haver , 中金公司研究部

图表: 铜价明显上升 , 全球制造业保持扩张趋势

文章图片

图3/6

资料来源:Haver , 中金公司研究部

图表: 美债期限溢价走高压制美元

文章图片

图4/6

资料来源:Haver , 中金公司研究部

【新浪财经-自媒体综合|中金:美元遭受伏击】三因素共同发力 , 指向同一方向-美元重新疲软 。

鲍威尔本周坚定的鸽派信号进一步强化了这一美元弱势 。 展望未来 , 前两个因素有望继续发力一段时间 。 风险在于第三个风险–实际利率 。 欧洲央行已表示担心其实际利率上升对其金融条件的负面影响 , 而美联储尚未表达类似担忧 。 因此 , 在短期内 , 尤其是在美国财政冲击的背景下 , 我们可能会看到美德实际利差扩大 。 但是 , 我们不认为这会逆转美元走弱的趋势 , 主要基于以下两点考虑:1.在疫苗效力和接种取得积极进展的背景下 , 再通胀主题是影响美元的关键因素 。 2.实际上 , 美联储也担心实际利率抬升过快过猛以致大幅收紧美国金融条件 , 从而抑制需求复苏并加剧金融市场波动 。 因此 , 如果美国实际利率像过去几周那样持续上涨 , 美联储或将以更宽松的方式进行干预 , 以期抑制实际利率 。

最后 , 美联储的财政部账户中仍暂存1.6万亿美元 。

在市场开始考虑“缩表”(taper)对美元的支撑作用之前 , 需要衡量美元将如何应对万亿美元的流动性释放 。

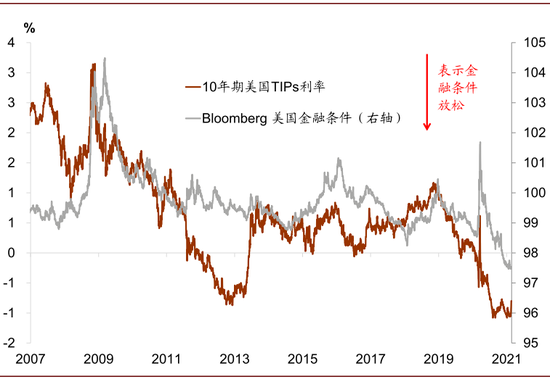

图表: 实际利率与美国金融条件更为相关

文章图片

图5/6

资料来源:彭博资讯 , 中金公司研究部

图表: 美国财政部账户中仍有大量存款未使用

文章图片

图6/6

资料来源:Haver , 中金公司研究部

免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:郭建

![]()

来源:(未知)

【】网址:/a/2021/0226/kd743771.html

标题:新浪财经-自媒体综合|中金:美元遭受伏击