按关键词阅读:

2021年初 , 监管重磅出台个人不良贷款转让批量政策试点 , 一个万亿级别的市场规模将打开 。 3月1日 , 北京商报采访人员获悉 , 首单个人不良贷款批量转让资产包被国厚资产管理股份有限公司(以下简称“国厚资产”)成功竞得 , 这是不良贷款转让试点工作实施以来 , 个人不良贷款批量转让落地的第一单 。 分析人士认为 , 首批个人不良贷款转让落地 , 标志着银行处置不良资产正向市场化方向加速迈进 , 但同时转让后的定价、流动性、资产盘活问题依旧有待解决 。

文章插图

文章插图

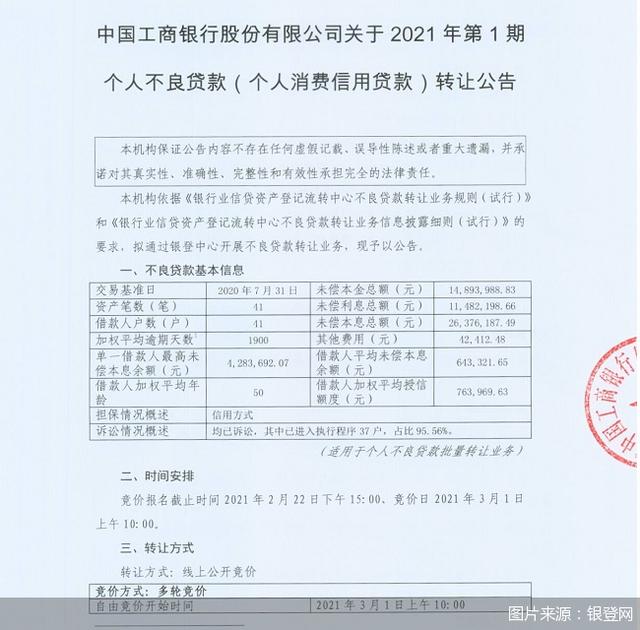

工商银行2021年第1期个人不良贷款(个人消费信用贷款)转让公告

【不良|个人不良贷款批量转让落地,盈利模式、资产盘活问题待解】首单个贷不良转让落地

首单个人不良贷款批量转让成果终于落地 , 3月1日 , 北京商报采访人员获悉 , 工商银行个人不良贷款通过银登系统线上公开竞价方式进行转让 。 竞价方式是多轮竞价 , 分为自由竞价和延时竞价两个阶段 。

经过激烈竞拍 , 国厚资产于3月1日上午10点38分 , 成功竞得工商银行第1期个人不良贷款批量转让资产包 。 这是不良贷款转让试点工作实施以来 , 个人不良贷款批量转让落地的第一单 , 也是这次转让规模中最大的一单 。 根据银登中心此前发布的转让公告显示 , 工商银行第1期个人不良资产包由41户组成 , 主要为个人消费信用贷 , 未偿本金1489.4万元 , 未偿本息合计2637.62万元 。

针对拍得资产包后续的不良贷款处置 , 国厚资产相关业务部门负责人透露称:“将严格按照试点工作要求 , 不断完善个人贷款清收的相关制度 , 加强专业人才队伍建设和信息技术建设 , 按照市场化、专业化原则开展工作 。 依托大数据、人工智能等科技手段和重组等方式 , 并积极借助司法力量 , 同时根据个贷资产区域分布情况 , 与优质服务商进行合作 , 发挥地域优势 , 提升处置质效 。 ”

首单个人不良贷款转让落地对于行业意义重大 , 在资深银行业分析人士王剑辉看来 , 首批个人不良贷款转让落地 , 标志着银行处置不良资产正向市场化方向加速迈进 , 同时 , 处理的渠道也显著丰富 , 公开的转让也使得整个行业处置不良资产的效率整体提升 , 同时使得银行业的资产质量逐步得到改善 , 在不良资产的持续深耕经营方面 , 可能会延伸出一些新的市场经营力量 , 丰富市场层次 , 使得金融服务更加专业化、多元化 。

22家机构已开立转让业务账户

今年1月12日 , 北京商报采访人员从知情人士处获悉 , 银保监会已向各大型银行、股份制银行等机构下发了《中国银保监会办公厅关于开展不良贷款转让试点工作的通知》 , 正式批准单户对公不良贷款转让和个人不良贷款批量转让 。

顶层文件下发后 , 银登中心陆续披露了转让操作手册和业务办理指南 , 根据银登网最新披露的数据显示 , 已有22家机构开立不良贷款转让业务账户 。

从出让方来看 , 参与的商业银行主要有工商银行、建设银行2家国有大行 , 光大银行、兴业银行、民生银行、平安银行、中信银行、浦发银行、浙商银行7家股份制银行 。

从受让方来看 , 参与的资产管理公司主要包括 , 华融资产管理股份有限公司、东方资产管理股份有限公司、信达资产管理股份有限公司、银河资产管理有限责任公司5家全国性金融资产管理公司 , 另有国厚资产、广西广投资产管理股份有限公司、北京资产管理有限公司、海南新创建资产管理股份有限公司、宁波金融资产管理股份有限公司、广西金控资产管理有限公司、新疆金投资产管理股份有限公司、四川发展资产管理有限公司8家地方资产管理公司 。

“2020年四季度末 , 商业银行不良贷款余额为2.7万亿元 , 较2019年末减少1336亿元;商业银行不良贷款率1.84% , 较2019年末下降0.12个百分点 。 虽然不良率数据较2019年底有所下降 , 但是已处于近几年的较高水平 。 ”看懂研究院研究员卜振兴指出 , 由于疫情的冲击和影响 , 宏观经济下行压力较大 , 不良水平有进一步上升的风险 , 因此 , 商业银行降低不良率是发展的必然选择 , 减轻不良贷款处置压力成为银行需要解决的问题 。

根据北京商报采访人员此前获取的信息 , 目前可参与转让的个人贷款范围包括纳入不良分类的个人消费信用贷款、信用卡透支、个人经营类信用贷款 , 而住房按揭贷款、汽车消费贷款产生的不良则被剔除在外 。分页标题#e#

此次国厚资产竞得的工商银行第1期个人不良贷款批量转让资产包也主要为个人消费信用贷 。 一位参与试点的地方金融资产管理公司知情人士向北京商报采访人员表示 , “现在的资产包主要以消费类居多 , 目前受让方已经批了不少家 , 但是计划有这种业务开展的可能并不是太多 , 一个是自身的人员配备、过往经验的问题 , 还有企业未来战略层面的考虑” 。

“我们还是会积极参与个人贷款不良转让业务 , 因为之前积累了类似的相关经验 , 也协助地方政府做了一些相关的服务 。 ”这位地方金融资产管理公司人士进一步指出 , “只有参与收购的规模达到一定体量 , 成本优势才能凸显 , 这样后续的收益才能覆盖前期的成本” 。

定价、资产盘活问题待解

自个人贷款不良转让试点开启后 , 多元高效处置不良资产已迫在眉睫 , 但如何实现盈利 , 如何合理定价依旧是摆在行业面前的难题 。

在采访过程中 , 上述地方金融资产管理公司知情人士向采访人员直言 , “从初期来说 , 可能拿到资产包并不一定能从中盈利 , 公司对如何盈利的模式也还在讨论当中 。 而且目前还处于试点阶段 , 行业的一些政策后续还要继续完善 。 ”

在定价方面 , 卜振兴认为 , 主要是参照投资机构的投资意愿 , 同时要参照不良贷款的回收率 , 贷款本息水平等综合考虑 。 不良资产管理公司应制定好不良资产转让的折价率 , 同时制定好不良资产的转让价格 , 要让转让价格覆盖不良资产损失率等 。

不良资产处置肯定要依托合法合规来进行 , 比如买了一个资产包里面有多少户 , 然后对每一户从技术手段去画像 , 才能选出一些比较优质的、有价值的资产 , 所以投入的精力会更大 , 增加的成本也越高 。

如何在成本和盈利中权衡成为资产管理公司亟待解决的问题 , 卜振兴直言 , 目前个人贷款不良转让仍存在三大问题:一是定价 , 二是流动性问题 , 三是不良贷款转让后的资产盘活问题 。 对资产管理公司来说 , 未来一方面要充分发挥市场机构的作用 , 建立科学完整的定价曲线;通过资产证券化等方式 , 解决不良资产转让的流动性问题 , 进一步盘活资产 。 另一方面 , 资产管理机构也要积极探索不良资产的处置化解 , 通过司法诉讼、证券化、建立不良资产转让机制等盘活和化解不良资产 。

北京商报采访人员 孟凡霞 宋亦桐

![]()

来源:(未知)

【】网址:/a/2021/0301/kd754015.html

标题:不良|个人不良贷款批量转让落地,盈利模式、资产盘活问题待解