按关键词阅读:

【文/ 观察者网专栏作者 杨散逸】

开曼群岛 , 以及说英国的其他海外领地如英属维尔京群岛(BVI)、百慕大等 , 一直以来都是跨国资本最喜爱的注册地 , 例如港股两千多只股票就有上千只注册在开曼 。

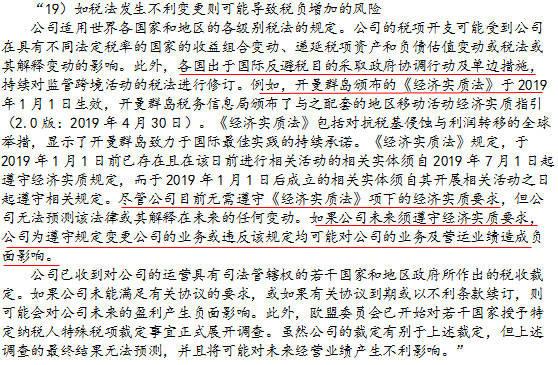

但是 , 近日有上市公司公告提及开曼群岛的《经济实质法》 , 并认为会对未来收益造成负面影响 。

文章插图

文章插图

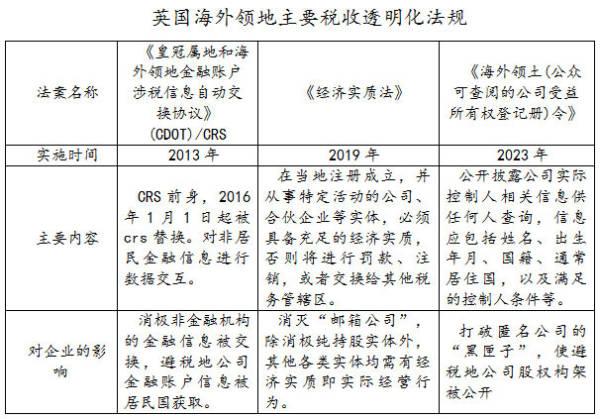

虽然英国的海外殖民地自60年代以来都是全球主要避税地 , 但是近些年来英国打击避税一直都是走在全球前列 。

例如2013年紧跟美国的FATCA(海外账户税收合规法案)出台了《皇冠属地和海外领地金融账户涉税信息自动交换协议》(CDOT) , 比经合组织的“共同申报准则”CRS早了三年实施 。

特别是在2017年欧盟出台《税务目的下欧盟非合作司法管辖区列表》即“17黑+47灰”名单后 , 先后出台了《经济实质法》和《海外领土(公众可查阅的公司受益所有权登记册)令》来积极应对避税地黑名单和灰名单 。

文章插图

文章插图

介绍完这些背景知识 , 下面从我国国内法的角度来看看 , 如果企业信息被披露 , 会在税收上造成哪些不确定性 。

首先是合规问题 。

我国企业对外投资的主要文件是商务部、人民银行、国资委、银监会证监会保监会、外汇局联合发文的《对外投资备案(核准)报告暂行办法》商合发〔2018〕24号 , 该文件规定:

“境内投资主体在境外设立(包括兼并、收购及其他方式)企业前 , 按规定向有关主管部门提交相关信息和材料;符合法定要求的 , 相关主管部门为其办理备案或核准 。

商务主管部门、金融管理部门依据各自职责负责境内投资主体对外投资的备案或核准管理 。 国务院国资委负责履行出资人职责的中央企业对外投资的监督和管理 。

境内投资主体履行对外投资备案(核准)手续后 , 应根据外汇管理部门要求办理相关外汇登记 。 ”

简单来说 , 就是需要一系列的备案或者核准后 , 在资金实际投入时还要在外管局进行外汇登记 。 相当数量在开曼注册的企业恐怕没有办理过相关流程 , 或者没有对所有投资都备案 。

就个人对境外投资而言 , 我国目前只放开了“特殊目的公司”(VIE) , 其他个人境外投资都不允许 , 在《个人购汇申请书》中还明确规定“不得用于境外买房、证券投资、购买人寿保险和投资类返还分红类保险等尚未开放的资本项目” 。

同时逃汇不仅会被行政处罚 , 甚至在《刑法》第一百九十条“逃汇罪”中也规定了相应的刑事处罚 。

其次是关联交易 。

我国有大量出口企业通过在避税地设立“邮箱公司”进行转口贸易 , 由于绝大多数避税地没有流转税 , 企业的对境外经营不征收所得税 , 所以这些“邮箱公司”基本上在当地没有税负 。 对于企业而言 , 最直接的想法 , 当然是把在当地的利润“做”得越高越好 。

一般来说 , 如果是在非避税地的“正常”经济体内进行销售 , 子公司要建立团队进行广告宣传、地推促销 , 建立客户渠道 , 乃至于铺货赊销给下游经营商 , 那么20-30%的毛利是正常的 。

但是避税地由于人口消费有限 , 销售公司更多的是通过转口贸易将利润留在当地避税 , 而不是以销售为目的 , 不可能在当地花费产生这么高比例的费用 。

然而 , 从证监会的质询来看 , 现实中很多企业在避税地的子公司 , 明明没有什么业务 , 也公布了动辄20%以上的毛利率 , 甚至有向苹果销售电子元器件的企业在香港的销售子公司毛利率达到30% 。

税务局有个指标叫贝里比率(贝里比率=毛利/(营业费用+管理费用)) , 可以通过比较销售企业在当地的费用和毛利 , 来考量企业的功能风险与利润是否一致 。 正常的贝里比率是在1左右波动 , 超过2可能就不在正常范围内了 。 这些邮箱公司在当地除了几十美元代理费应该就没有什么实际费用了 , 贝里比率可能大得惊人 。

当然 , 某家企业如果愿意真的在避税地付出更多的成本费用 , 那也是它自己的事情 , 但哪个商人那么傻?

所以 , 一个非常“合理”的做法 , 就是关联交易 , 简单说就是关联企业之间“左手倒给右手” 。

可税务局也不傻啊 , 关联交易必须如实申报 。 当国际反避税体系不完善的时候 , 企业有可能隐瞒与境外的关联交易 。

但如果境外投资信息被披露 , 这些就可能都曝光了 。 国内税务局会对企业未如实进行关联申报进行处罚 , 同时很可能对这些利润率远高于所承担功能风险的关联交易进行反避税调查 。分页标题#e#

再次是资本弱化 。

资本弱化 , 是指企业加大借贷款(债权性筹资)而减少股份资本(权益性筹资)比例 。

可是 , 融资就要利息 , 两种资本的升降 , 怎么就能减少税负呢?

原来 , 借贷款支付的利息 , 作为财务费用一般可以税前扣除 , 而为股份资本支付的股息得在缴纳25%的企业所得税后才能支付 。 因此 , 有些企业为了加大税前扣除而减少应纳所得税额 , 在筹资时多采用借关联方贷款而不是募集股份的方式 , 以此来达到避税的目的 。

【企业|杨散逸:为什么开曼群岛等“避税天堂”突然不香了?】很多大型企业在境外设立子公司是因为境外融资利率远低于境内 , 相当于“左手”先借了笔优惠的贷款 , 再通过关联借贷将境外借款转入境内给“右手”使用 。

怎么借钱当然是企业的自由 , 但如果关联企业“左手借右手” , 这种做法就会成为税务漏洞 。

为此 , 我国税法规定非金融企业接受关联方债权性投资与其权益性投资比例超过2:1时 , 超过部分不提供相关资料来证明其交易独立性 , 就不得税前扣除其产生的利息 。

文章插图

文章插图

开曼群岛会被“打回原形”吗?图片来源:wiki

最后是受控外国企业(注)的问题 。

“受控外国企业”具体的定义有些烦琐 , 简单地说 , 就是一个所在地所得税率低于中国50%的外国企业 , 明明由中国股东控制 , 但是尽可能把利润留在海外 , 不汇回国内 , 没有合理的理由却不分配、少分配利润 。

由于避税地的实际税率极低 , 很可能达不到我国对受控外国企业要求的企业所得税12.5% 。 那些避税地企业就会被认定为“受控外国企业” , 被强制要求对境外利润进行分红 , 从而在我国缴纳企业所得税 。

总之 , 随着全球反避税的措施日新月异 , 以往在避税地通过简单操作就能进行的大量避税行为可能都会无所遁形 , 希望今后我国企业的境外投资方向更多的是“一带一路”国家这种希望之地 , 而不是在各种避税地 。

注:“受控外国企业”指由居民企业 , 或者由居民企业和居民个人控制的设立在实际税负低于所得税法第四条第一款规定税率水平50%的国家(地区) , 并非出于合理经营需要对利润不作分配或减少分配的外国企业 。 即国内投资境外的企业 , 如果其所在地的所得税实际税负低于我国法定税率的一半即12.5% , 那么没有合理经营需求的情况下就会被强制分配利润 。 同时境外子公司向境内分配的利润是通过分国不分项的抵免法进行计算的 , 即所在国与我国所得税率的差额要在国内纳税 , 而不是国内企业间股息红利免税 。

本文系观察者网独家稿件 , 文章内容纯属作者个人观点 , 不代表平台观点 , 未经授权 , 不得转载 , 否则将追究法律责任 。 关注观察者网微信guanchacn , 每日阅读趣味文章 。

![]()

来源:(未知)

【】网址:/a/2021/0302/kd755083.html

标题:企业|杨散逸:为什么开曼群岛等“避税天堂”突然不香了?