按关键词阅读:

文章插图

文章插图

图片来源:图虫创意

谭雅玲/文 近期市场热点依然围绕着美国经济 , 美国国债收益率上升、美国通胀关注预期、美联储货币政策前景成为热点问题 。 想追问的是:美国通胀会不会快速到来 , 美联储货币政策能否维持至2023年?

关注点一:表象或是假象 。 市场舆论表象突出美元贬值、美股震荡、就业不稳、通胀不高 , 但这些变化似乎主观主导或意愿较为突出 , 实际水平或现实状况并非是未来前景 。 第一美元贬值超级发挥明显 , 但实际升值依据与参数支持较多 。 现实市场集中欧系货币、商品货币或风险货币不同角度的组合变化 , 进而美元超出美国经济优越或优先事实 , 极端贬值或刻意贬值明显 。

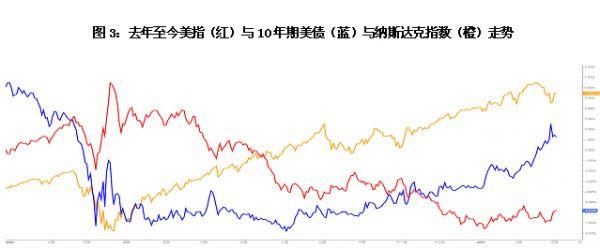

第二美股震荡主动调整并强劲上涨有依托 , 暴跌暴涨之间主动甚至防范为主 。 美国经济支持股市是基础 , 美国企业盈利收益保障股指上扬 , 科技创新经济独到优越特征显著 。 相比较股指带动凸显美元资产魅力多面性 , 美元游刃有余受到信心保护是关键 。

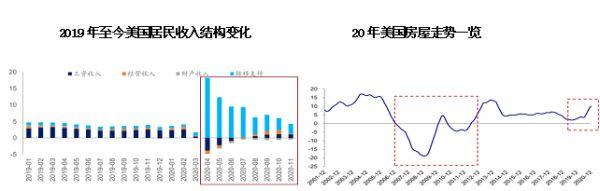

第三就业反复错落 , 失业稳定下降态势炒作心理宣泄为主 。 实际上美国解决就业问题与社会保护并举 , 包括最新尚未出台的美国总统拜登1.9万亿美元的大流行病纾困计划依然是以个人现金发放为主 , 就业波动率有限 , 但国民收益较为实际丰厚实惠 。 其可通过美国零售指标增长、消费信心稳定以及储蓄率大增为例 , 美国就业不仅解决的是职位问题 , 而是侧重收入与社会保障 , 长远之计值得关注 。

第四通潜在通胀存在空间与条件 , 这集中在石油上涨、房价上涨、国债收益率上升 。 虽然美国的1月CPI上升0.1% , 但PCE指标为1.5% 。 CPI是个人消费支出物价指数 , 它反映物价在生活消费品和服务方面的变化;PCE测量了当消费者购买货物和劳务时排除了食品和能源后的通货膨胀率 。 CPI与PCE不同是测量个体消费的货物和服务 , 其中食品和能源占了PCE的大概25% , 因此PCE被认为是描述潜在通货膨胀趋势的较好的指标 。 PCE相比CPI优势在于:支出组成更能反映消费者的实际行为、权重涉及面更为广泛、最新信息和改进的计量方法的修改 。 据我多年观察 , 美国做事风格是为未来为主 , 并非眼前或短期行为思路与思考 。

文章插图

文章插图

关注点二:预期或是短期 。 综合目前市场预测多数是以当前数据预期为主 , 其间对长远问题对接的综合评估不足 。 尤其对美国经济评论更偏重负面因素 , 有时甚至背离经济优先和领先的事实 。 美国政府主要官员或舆论主流依然偏悲观预期经济前景 , 因此美联储政策退出推迟、美国财政救助继续 , 其中经济为主的政策思路似乎合情合理 。 预期对现实影响很大 , 进而政策投入不止、市场投机加大、情绪焦灼严重是当前市场基本形态与状况 。 然而 , IMF的最新预测则确认了未来世界经济向好的判断 , 指标向上修正已经表明经济恢复偏乐观 。 得出这一判断的基本逻辑是:经济增长周期在上升期、结构配置在全球化、产业侧重在创新化 , 这一切决定经济自身并没有问题逻辑 。 与此相对的则是疫情特殊环境屏蔽交往、交流而产生停止、萧条或倒退 。 实际上 , 去全球化是情绪宣泄 , 去美元化是挑战心理 , 市场波动率的心理因素反应为主 , 实际经济、政策或策略尚无根本转变 。

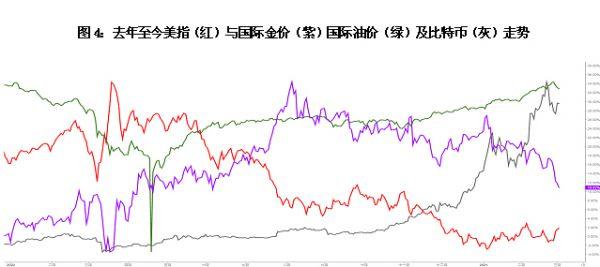

关注点三:配套或为突变 。 当前市场状况似乎杂乱纷繁 , 全面与多样组合效应令人眼花缭乱 , 预期极端或行情偏激都会对资金产生影响 。 比如比特币极端投机上涨就对整体市场产生干扰 , 并使引起金融概念的混淆 。 以保护美元利益为根本 , 不能影响美元霸权地位 , 美元态度与立场十分明显 。 美股暴跌美元贬值、黄金暴跌比特币暴涨、石油暴涨商品暴涨、国债收益率上升与国债收益率分化等表现就可以理解了 。 美国宗旨是美元地位与影响 , 美元贬值并不意味美元没有价值 。 美债收益率上升则有利于消化赤字问题 , 远期促进结构变化 , 目标是美元利率转身加息 , 以进一步夯实美元地位与影响 , 市场必须有所提防与警惕 。

文章插图

文章插图

文章插图

文章插图

我判断 , 年内美国可能出现通胀局面 , 毕竟目前石油价格高企 , 加之石油价格预期不断推高 , 石油带动商品乃生产或消费高涨的通胀局面并非不可能 。 尤其除石油之外 , 房屋市场上涨也需要关注 , 疫情导致房屋价格上涨 , 也会助推通胀预期 。 另外就是消费旺盛连带刺激拉动效应 , 而全球央行的货币投放仍然较多 。 因此 , 美联储保持货币政策基调仍要边走边看 。分页标题#e#

【国债|谭雅玲:美联储货币政策维持至2023年?有点难】(作者系中国外汇投资研究院独立经济学家)

![]()

来源:(未知)

【】网址:/a/2021/0302/kd756299.html

标题:国债|谭雅玲:美联储货币政策维持至2023年?有点难