按关键词阅读:

如果顺利上市 , 奈雪的茶将成为新式茶饮第一股 。

作者:左宇坤

近五千年的积淀 , 让“茶”成为了我国传统文化中璀璨的一页;2021年的除夕之夜 , 一家名中带“茶”的企业 , 用一纸招股书翻开了行业的新篇章 。

资本市场开始飘出奶茶的香气 , 但甜蜜的背后 , 讲好新式茶饮的新故事 , 却没那么简单 。

文章图片

图1/6

甜蜜生意 , 除夕之夜冲刺IPO

大年三十 , 你我在家休假包饺子 , 一家奶茶店却在加班递交招股书 。

2月11日 , 奈雪的茶在港交所正式申请IPO 。 如果顺利上市 , 这也意味着奈雪的茶将成为新式茶饮第一股 。

奈雪的茶“先走一步”也完全在计划之中 。 它从2019年起就不断曝出要上市的消息 , 更是已陆续完成多轮融资 。 在今年年初的C轮融资后 , 奈雪的茶估值接近20亿美元 。

作为茶饮赛道的头部品牌 , 天眼查显示 , 奈雪的茶诞生于2015年 , 第一大持股人是创始人彭心赵林夫妇 , 通过林心控股持股67.04% 。 这家“夫妻店”诞生背后 , 还有一个浪漫的爱情故事 。

文章图片

图2/6

根据两人的公开演讲 , 因为有着开店的梦想 , 曾经在一家香港IT公司做总监的彭心辞职了 。 在朋友的引荐下 , 她找到了在餐饮行业摸爬滚打十几年的赵林讨教经验 。

2个多小时的初次见面 , 彭心围绕自己的创业梦想侃侃而谈 , 却不知道 , 三十多岁的“光棍”赵林 , 其实是来寻找自己人生中的另一半 。 “他说我觉得你这个创意很好 , 如果你想更快落地 , 你可以跟我谈恋爱 , 我们两个共同创业 。 ”

情投意合的两人在生活和生意上都达成了一致 , 见面后很快领证结婚并成功开店 , 店的名字就是彭心当时的网名奈雪 。

2015年11月 , 奈雪的茶在深圳面世 , 一亮相便连开三店 。 “连品牌总监元旦三天假都在店里切面包 。 ”彭心曾如此回忆开业之初的火爆场面 。

说好的奶茶行业巨暴利 , 你却偷偷亏了钱

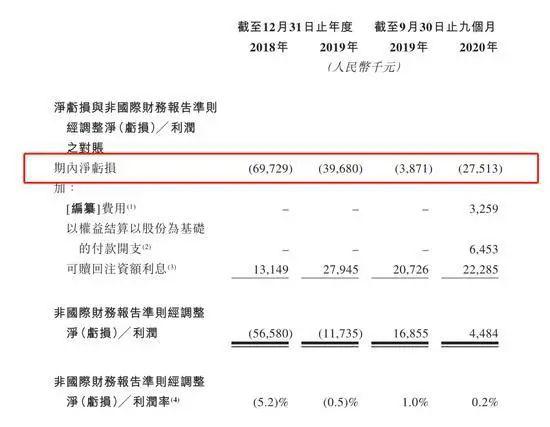

对于奈雪的茶抢跑“奶茶第一股” , 不少网友作为“精神股东”纷纷表示祝贺 。 但也有人在它的招股书中发现了问题:目前奈雪的茶经营现状并不容乐观 , 总结成四个字就是:连亏三年 。

从净利润来看 , 2018年至2020年前九个月 , 奈雪的茶分别亏损6973万元、3968万元、2751万元 , 报告期内没有实现过盈利 , 且三年内累计亏损超1亿元 。

文章图片

图3/6

“拿着奈雪的茶 , 我都敢进Prada 。 ”当奶茶这一传统饮品升级成了年轻人的轻奢生活方式 , “贵”也成了它们摘不掉的标签 。

招股书中披露 , 截至2020年前三季度 , 奈雪的茶每单平均销售价格达到43.3元 , 在国内高端现制茶饮连锁店中属最高 , 远超行业35元的平均水平 。

凭借着相当于四分之一杯“宫廷玉液酒”的价格还在亏损 , 比起钱是怎么来的 , 大家更加关心这钱是怎么没的 。

“这行没大家想的暴利 。 ”彭心早就在此前的采访中解释过 , 食材成本很高 , 人力成本很高 , 唯一现在低一点的反而是房租成本 。

招股书中也印证了这一点 。 拿2020年1—9月这一时间段举例 , 奈雪的茶原材料成本、员工成本、租金开支及物业管理费分别占总收益的38.4%、28.6%、15.2% , 三项成本支出合计占总收益的80%以上 。

这一现象 , 让奈雪的茶赴港IPO被称为“流血上市” , 但这恰恰也正是我国奶茶市场迈向3.0时代后写在基因里的“烧钱” 。

文章图片

图4/6

原料、人力、房租 , 奈雪的三重难关

首先是原材料成本 。 1.0时代 , 初代奶茶便真的是用奶茶粉和水勾兑而成 , 这份用10元以下的均价买来的廉价香气 , 存在于不少人少年时代街边奶茶店的记忆中 。

以奈雪的茶、喜茶等为代表的新式茶饮3.0时代 , 新鲜水果、优质茶叶、鲜牛奶已成“标配” , 头部品牌更是纷纷深入到供应链上游 , 比如奈雪的茶成立了专属草莓园、喜茶自建了500亩有机茶园 。 主打“真材实料”的代价 , 就是成本高昂 。

再说人力成本 , 这又和奈雪的茶“一杯好茶 , 一口软欧包”的战略定位分不开了 。

文章图片

图5/6

“奈雪的成本比喜茶高很多 , 因为奈雪有欧包 。 ”有业内人士表示 , 奈雪的软欧包也强调现制 , 标准的奈雪的茶门店里通常配备烘焙坊以及专门做烘焙的员工 。分页标题#e#

但这些做烘焙的员工有时却处于空闲状态 。 “烘焙的产品做出来如果没有卖完 , 就不能继续做了 , 但不同条线的员工之间不能转岗 , 茶饮那边忙得要死却没人帮忙 。 ”这导致奈雪的茶店内人员数量也几乎翻倍 , 成本双倍增长 。

最后是租金成本 。 相对于喜茶 , 奈雪的茶在租金上的烧钱更狠 。 据其工作人员介绍 , 奈雪的茶与喜茶的店型完全不一样 , 后者所开的大多是“takeaway”的小店 , 而奈雪的茶基本都是大店 , 平均面积在200平米以上 , 每个店面的员工将近20人 。

不同于此前的奶茶店常常坐落于商场的负1或5、6层 , 将新式茶饮品牌作为入口区域的门面担当 , 如今已是购物中心的常规做法了 。 根据灼识咨询的资料 , 截至2020年12月31日 , 按2020年商品交易总额计 , 中国排名前50的购物中心中 , 奈雪的茶进驻了28家 , 其租金压力可想而知 。

新式茶饮 , 上市“成瘾”

说了这么多不难发现 , 提到奈雪的茶 , 就难以避开它的老对手喜茶 。

排在行业第二位的奈雪的茶抢先一步递交了招股书 , 人们自然也关心 , 深受资本方热捧的业内头名喜茶何时冲击资本市场 。

差不多的定位 , 差不多的发展模式 , 差不多的价位 , 同为“奶茶双雄”的喜茶 , 自2016年来融资的脚步从未停止 。 据悉 , 喜茶目前已经完成C轮融资 , 登陆资本市场也不过是时间早晚罢了 。

同时 , 主打平价路线的蜜雪冰城也没有掉队 。 蜜雪冰城已经完成首轮20亿资本融资 , 估值逾200亿元人民币 。 另有消息称 , 蜜雪冰城A股上市也行至交表阶段 , 预计年内可以完成上市流程 。

面对竞品如林的茶饮市场 , 各大头部品牌也似乎到了发展的瓶颈期 。 当网红奶茶 , 终于不能免俗地成为了“网红脸” , 上市貌似是目前唯一的突破方法 。

文章图片

图6/6

利润率下滑、连年亏损的奈雪的茶坚持要上市的原因 , 其在招股书中解释道:在未来3年用于扩张公司的茶饮店网络并提高市场渗透率;进一步开展整体运营的数字化 , 以通过增强技术能力提升运营效率等 。

面对大有可为的茶饮市场 , 奈雪的茶也需要跑马圈地为其“输血” 。 但从来 , 上市只能锦上添花 , 不能雪中送炭 。

“奈雪的茶最大的问题就是其品牌、产品以及消费群体的定位出现了偏差 。 ”在中国食品产业分析师朱丹蓬看来 , 奈雪的茶自身的经营能力 , 能否支撑得起高端的定位和战略呢?其原有的门店订单量和销售额持续的下滑 , 已经说明其战略定位出现很大的问题 。

“奈雪的茶是一个年轻的品牌 。 ”正如彭心在招股书中谈及创立的初心时提到 , 这是一个茶饮行业可以打造全球化品牌的时代 。 无论如何 , 当大家都期待着有一个东方饮品符号 , 在广袤且具备了坚实购买力的中国市场崛起并席卷全世界时 , 这些年轻的品牌都已经出发了 。

新式茶饮赛道上 , 你更看好谁?

【中国新闻网|最贵的奶茶要上市 一杯卖40多元却三年亏上亿】责任编辑:刘万里 SF014

![]()

来源:(未知)

【】网址:/a/2021/0302/kd757181.html

标题:中国新闻网|最贵的奶茶要上市 一杯卖40多元却三年亏上亿