按关键词阅读:

投资研报

【碳中和动态分析】光伏全线下跌原因找到了!风电、光伏项目开发规则变化全解读 2020年中国风电整机市场集中度有所下降

【新能源汽车动见】两只千亿白马龙头为何领跌板块?一文看懂镍价大跌背后的逻辑

【食品饮料α掘金】蒙牛大举增持 , “奶酪第一股”利润预增186%-290%

【硬核研报】只会迟到 , 从不缺席!军工板块迎来重要窗口期!机构高喊向上空间巨大 , 百花齐放局面即将再现 , 多条主线布局真成长个股(名单)

3700亿光伏巨头放大招!16亿杀入万亿市场 , 这家A股立马一字涨停!马斯克也盯上了

中国基金报采访人员王建蔷

3700亿光伏巨头又有大动作!

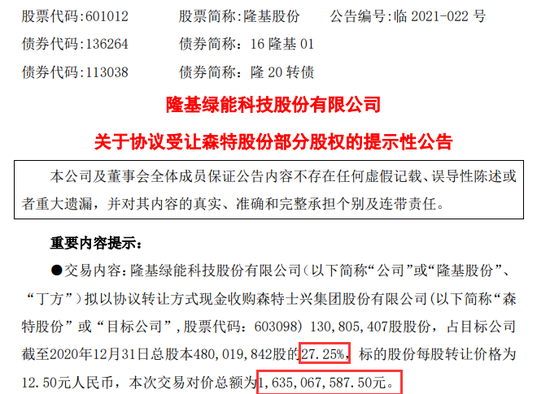

尽管近期二级市场表现不佳 , 有“光伏茅”之称的隆基股份业务拓展步伐并未停止 。 昨夜公司公告称 , 将斥资 16亿溢价收购森特股份超四分之一股权 , 剑指万亿BIPV市场 。

受此利好消息刺激 , 森特股份今天一字涨停 。

光伏巨头将成二股东

森特股份一字涨停

3月5日 , 森特股份一字涨停 , 报10.52元 , 封单超40万手 , 最新总市值站上50亿元 。 截至收盘 , 仍有超20万买单挂在涨停板上 。

文章图片

图1/8

消息面上 , 3月4日晚间 , 光伏巨头隆基股份公告称 , 拟以协议转让方式 , 现金收购森特股份27.25%股权 , 每股转让价12.5元 , 总价16.35亿元 。

本次交易前 , 刘爱森、士兴盛亚投资、华永投资分别为森特股份第一、二、三大股东 , 转让完成后 , 三者的持股比例分别降至28.17%、12.01%、1.33% , 隆基股份将以27.25%的持股比例跻身第二大股东 。

文章图片

图2/8

本次股份转让后 , 森特股份的控股股东 , 实际控制人无变化 , 仍为刘爱森和士兴盛亚投资公司将成为森特股份第二大股东 。

隆基股份目前为中国光伏产业的巨头公司 , 创立于2000年 , 也是中国第一批光伏企业 。

从隆基的净利润来看 , 从2013年到2019年 , 扣非净利从4000多万暴涨到50多个亿 , 截止到2020年第三季度隆基的扣非利润已经到了63.57亿 。

从二级市场股价表现来看 , 隆基股份从去年21.56元的低点到现在已经飙升了三倍多 , 期间还曾摸高至125元以上 。

文章图片

图3/8

溢价三成收购

发力万亿BIPV市场

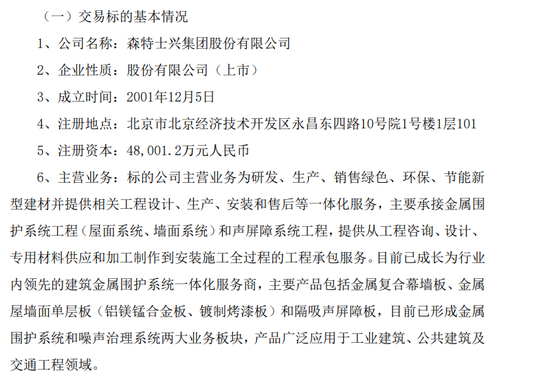

公告显示 , 森特股份成立于2001年12月 , 主营业务为研发、生产、销售绿色、环保、节能新型建材并提供相关工程设计、生产、安装和售后等一体化服务 。

公司主要产品包括金属复合幕墙板、金属屋墙面单层板(铝镁锰合金板、镀制烤漆板)和隔吸声屏障板 , 目前已形成金属围护系统和噪声治理系统两大业务板块 , 产品广泛应用于工业建筑、公共建筑及交通工程领域 。

文章图片

图4/8

截至发出收购公告的3月4日收盘 , 森特股份报收9.56元 , 总市值45.9亿 。 这意味着 , 隆基股份较昨日收盘价溢价30.75%收购森特股份的部分股权 。

对于此桩收购 , 隆基股份表示 , 此次收购有助于促进双方业务融合 , 发挥森特股份在建筑屋顶设计、维护上的优势 , 同时结合隆基股份在BIPV产品制造上的优势 , 共同开拓大型公共建筑市场的业务发展 。 有助于公司扩大分布式市场范围 , 拓展光伏产品的应用场景 。

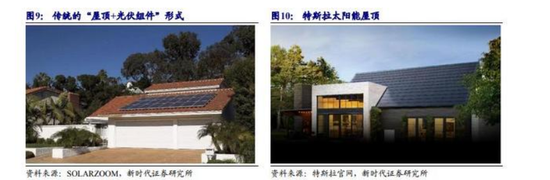

据了解 , 光伏建筑一体化(即BIPV Building Integrated PV , PV即Photovoltaic)是一种将太阳能发电(光伏)产品集成到建筑上的技术 。 光伏建筑—体化(BIPV)不同于光伏系统附着在建筑上(BAPV:Building Attached PV)的形式 。

文章图片

图5/8

光伏建筑一体化可分为两大类:一类是光伏方阵与建筑的结合 。 另一类是光伏方阵与建筑的集成 。 如光电瓦屋顶、光电幕墙和光电采光顶等 。 在这两种方式中 , 光伏方阵与建筑的结合是一种常用的形式 , 特别是与建筑屋面的结合 。

天风证券在一份报告中提到 , 国内BIPV产品主要面向工商业屋顶 , 据测算 , 相比“彩钢瓦屋顶+全额购电”、“彩钢瓦+BAPV+部分购电”等形式 , BIPV的经济性最佳 。 此外 , BIPV还具有寿命长(25年以上)、可降低商业模式复杂性等优势 。分页标题#e#

根据天风证券的测算 , BIPV市场每年潜在的翻新屋顶及新增屋顶面积合计约12.3亿平方米 , 假设光伏板功率为200W/平方米 , 潜在装机规模为245GW , 同时假设BIPV价格为5.5元/W , 由此估算的市场空间将高达1.3万亿元 。

新时代证券也表示 , 太阳能屋顶市场空间达万亿元级 。 太阳能屋顶是未来光伏差异化竞争的重要方向 , 市场空间巨大 , 产品溢价能力突出 , 利润水平较高 。 建议关注对于该细分市场有业务布局的企业 , 以及太阳能屋顶先行者特斯拉的相关供应链企业 。

森特股份主要做的就是建筑的金属围护系 , 隆基成为森特股东 , 未来也许能提高投资运营效率 , 共同开发出极具商业前景的产品 , 拓展光伏的应用场景 。

从公司营收构成来看 , 金属围护系统为森特股份司营收的主要来源 。 2015-2019年金属围护系统年均营收占比为90.24% , 从2015年的9.59亿元增长至2019年的30.02亿元 , 复合增速达33% 。

建筑金属围护系统主要应用于工业建筑与公共建筑两大领域 , 类型包括工业厂房、物流仓储、机场航站楼、火车站及大型交通枢纽、会议及展览中心、体育场馆等 , 此类建筑特点是跨度大、层数低 , 早期多使用砌筑类围护墙体 , 目前此类建筑结构主体通常为钢结构 , 以装配类围护为主 , 其中又以金属围护为应用主流 。

隆基股份筹划已久

马斯克力推BIPV

事实上 , 隆基股份抛出这份收购方案并非事发偶然 , 其进入BIPV市场筹划已久 , 而且之前也已做出相关动作 。

2019年6月 , 隆基开始建设旗下首座BIPV工厂 。 去年8月7日 , 隆基股份首款建筑光伏一体化(BIPV)产品——“隆顶”在上海重磅发布 。 作为隆基股份全新产品线 , “隆顶”的发布也正式宣告隆基进军建筑光伏一体化市场 。

据了解 , “隆顶”产品适用于新建工业厂房以及已经使用8-10年左右可以进行翻新、改造的工业厂房 。 “隆顶”产品具有防水性能好、安全性高、使用寿命长的特点 。

与其他组件相比较 , “隆顶”产品可以被踩踏 , 无需运维通道 , 比传统的分布式光伏可以增加15%的装机量 。 同时 , “隆顶”产品组件是没有边框的设计 , 底部不易积灰 , 不仅延缓了整个功率衰减 , 还可以增加5%的发电量 。

加上“隆顶”特别定制的专利瓦型设计 , 可以让它的通风散热性能更好 , 又能够为发电量增加4% 。

值得一提的是 , BIPV同样受到马斯克青睐 。

去年10月 , 马斯克放言称 , 特斯拉的下一个杀手级产品将是太阳能屋顶 , 他称太阳能屋顶更漂亮、更有弹性 , 且能为人类带来能源 , 希望明年就可以见到太阳能屋顶能得到广泛的应用 。

马斯克曾表示 , 特斯拉将光伏屋顶作为主要业务之一 , 进军中国和欧洲市场 。 据此前报道 , 特斯拉确实已经在中国进行相关储备 , 包括人员的招聘等 。

回顾特斯拉的光伏业务 , 在2016年8月1日 , 特斯拉吸收合并专门用于发展家用光伏发电项目的SolarCity进军光伏业务(估值26亿美元) , 吸收后特斯拉通过太阳能电池板系统和Powerwall满足用户清洁电力需求 。

文章图片

图6/8

经历几年的发展 , 在2019年10月 ,特斯拉推出第三代光伏屋顶即Solar Roof V3 , 外观类似于普通的瓦片 , 但表面为带纹理的玻璃 , 内部隐藏有可以发电的光伏电池 , 实现光伏建筑一体化(BIPV) , 拓展应用空间 , 引起市场关注 。

近两周市值蒸发千亿

隆基今日盘中再度站上百元关口

3月3日、3月4日 , 隆基股份连续两天下跌,跌幅分别为1.81%和9.17%,最低价为97.77元,总市值下跌了456.06亿元,下跌了10.81% 。

而自2月18日估计触及125.68元以来 , 截至3月4日收盘 , 隆基股份股价报98.1元/股 , 两周时间累计下跌近21% , 市值跌去超1000亿 。

文章图片

图7/8

3月5日 , 隆基股份早盘低开5% , 但盘中股价一度突破100元关口 , 截至收盘 , 该股涨幅缩小至1.36% 报99.44元/股 , 一个交易日内市值增加50亿元 。

文章图片

图8/8

【中国基金报|隆基股份将成二股东:溢价三成收购 森特股份一字涨停】责任编辑:陈志杰

![]()

来源:(未知)

【】网址:/a/2021/0305/kd766933.html

标题:中国基金报|隆基股份将成二股东:溢价三成收购 森特股份一字涨停