按关键词阅读:

炒股就看锤子财富 , 权威 , 专业 , 及时 , 全面 , 助您挖掘潜力主题机会!

周六福卷土重来 。

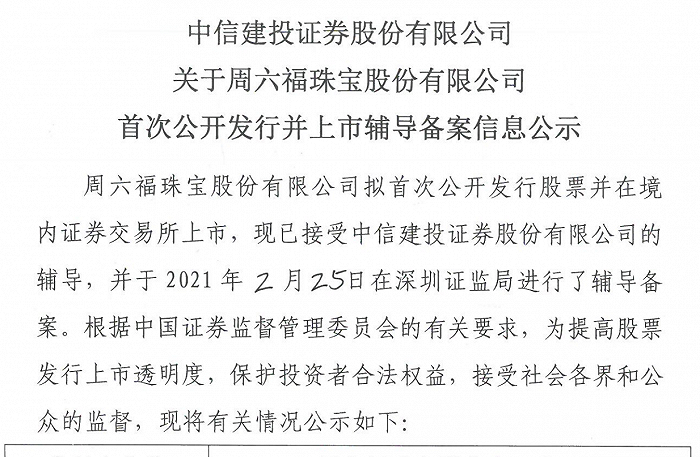

3月4日 , 深圳证监局官网披露 , 周六福珠宝股份有限公司已接受中信建投的辅导 , 并于2021年2月25日在深圳证监局进行了辅导备案 。

文章图片

图1/2

来源:证监会网站

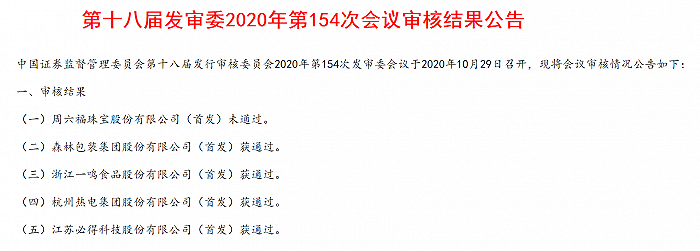

公开信息显示 , 实际上周六福才刚于2020年10月29日上会 , 只可惜被当场否掉 。 彼时的保荐人(主承销商)还为广发证券 。

文章图片

图2/2

来源:证监会网站

资料显示 , 周六福成立于2004年4月28日 , 注册资本3.66亿元 , 是集珠宝首饰研发设计、生产加工、连锁销售、品牌运营为一体的珠宝集团 。 截至2019年6月30日 , 周六福拥有加盟店3050家、自营店20家 , 营销网络遍布全国 。 根据此前说明书的数据 , 周六福2018年和2019年上半年的营业收入分别为16.79亿元和9.85亿元 , 归母净利润分别为3.03亿元和1.77亿元 。 2019年上半年经营活动产生的现金流量净额为-4217.96万元 。

周六福实际上并“不姓周” , 该公司控股股东为若水联合 , 持有公司36.45%的股份 。 周六福的实际控制人为李伟柱、李伟蓬 , 李伟蓬和李伟柱系兄弟关系 , 李伟柱通过上善联合、若水联合间接持有公司63.78%股份 , 并通过宁波创明、少伯投资、美裕投资等员工持股平台间接持有3.46%股份 , 合计间接持有公司67.24%股份;李伟蓬通过乾坤联合间接持有公司27.34%股份 。 李伟柱和李伟蓬合计间接持有周六福94.58%股份 。

从上会时发审委提出询问的主要问题看 , 严重依赖加盟模式需要周六福重点说明 。

数据显示 , 周六福2016年至2019年上半年的营业收入分别为53152.23万元、96204.52万元、167917.7万元、98521.79万元 。 这其中 , 公司主营业务收入主要来自加盟模式 , 报告期各期加盟模式收入分别为47350.17万元、80717.64万元、132256.3万元及75314.09万元 , 占主营业务收入的比例分别为90.69%、86.45%、82.18%及80.5% , 占比颇高 。

从模式来看 , 珠宝企业一般采用自营店、加盟店两种销售渠道 , 自营的特点就是毛利率高、盈利能力强、门店控制力强 , 但占用流动资金较多;加盟的特点就是可以有效利用加盟商的地域优势 , 但需要要在品牌形象维护、众多加盟商管理、加盟店指导监督等方面投入较多营运资源 。 自营的代表企业有周大福(01929.HK)、周生生(00116.HK)、潮宏基(002345.SZ) , 加盟代表企业除了周六福 , 还有老凤祥(600612.SH)、周大生(002867.SZ)等 。

之所以被重点提及 , 还在于监管层对周六福的加盟模式存在诸多疑惑 。 比如加盟商和周六福是否存在实质和潜在的关联关系 , 是否存在向加盟商提供财务资助或者资金支持的情形;部分销售额高的加盟商销售波动较大或合作期限较短的原因及合理性;报告期自营店店均销售额呈下滑趋势但加盟店店均销售额呈上升趋势的原因及合理性;加盟商更多的选择从周六福处直接采购的商业合理性;部分加盟店不使用周六福POS系统进行开单销售的原因及合理性 , 周六福关于加盟商管理的内控制度是否健全并有效执行 , 等等 。

问题个个都颇有针对性 , 就连周六福自己都曾描述 , 过度依赖加盟模式之后若发生加盟商大规模地自主撤店停止经营或转换品牌、无法续约店铺租赁合同或联营合同等情形 , 而公司又无法对渠道的类型布局进行及时、有效的调整 , 则产品销售将面临增长放缓甚至下降的风险 , 公司的经营发展也会受到不利影响 。

【界面新闻|去年被否后周六福再冲IPO 严重依赖加盟商模式】责任编辑:彭佳兵

![]()

来源:(未知)

【】网址:/a/2021/0307/kd771978.html

标题:界面新闻|去年被否后周六福再冲IPO 严重依赖加盟商模式