按关键词阅读:

导读:“绿档”背后 , 少数股东权益暴增、权益与利润不匹配带来的实际债务问题更加难以捉摸 。

(文/张志峰 编辑/马媛媛)“公司2021年要实现合约销售额突破千亿 , 定为1050亿 , 保持近三成的增速 。 ”宝龙地产业绩会上 , 企业执行董事兼总裁许华芳自信满满 。

文章插图

文章插图

从去年8月“三道红线”应声而来 , 再到11月底银保监会主席郭树清强调房地产是现阶段我国金融风险方面最大的“灰犀牛” , 各大房企的钱袋子正在一步步收紧 , 扩张脚步也逐步放缓甚至收缩防线 。

但许华芳的野心丝毫不减 , 信心源自企业靓丽的年报数据 。

财报显示 , 宝龙地产2020年实现合约销售额815.5亿元 , 同比上升35.1%;实现营业收入354.95亿元 , 同比增长36.3%;年度利润约为88.15亿元 , 较2019年同期上升约46.5%;归母净利润60.93亿元 , 同比上升50.8% 。

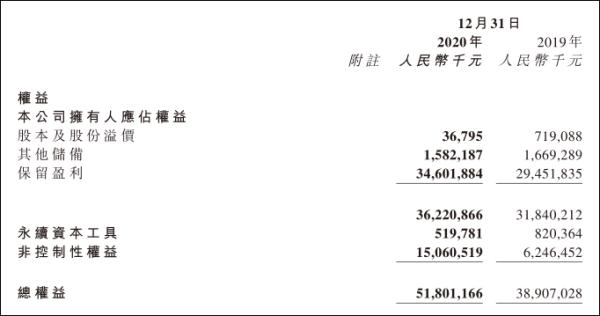

不过 , 在亮眼的数据背后 , 企业骤然暴增的少数股东权益引起投资者关注 。

明股实债、表外融资

财报显示 , 截至2020年末 , 宝龙地产少数股东权益暴增至150.6亿 , 同比暴增141% , 而相应的归属于少数股东净利润为26.7亿 , 仅增长40% 。

文章插图

文章插图

有资深投行人士向观察者网表示 , 如今房地产行业调控趋紧 , 房企适当采用股权融资 , 舍弃部分收益换来资金 , 最普遍得方式便是“合作模式”分摊风险 , 少数股东权益暴增本无可厚非 , 但如果对应的少数股东损益与之出现较大差距 , 则需要引起投资者重视 , 这种情况极可能是企业采取了风险更高的“明股实债”方式融资 。

上述投行人士分析称 , 合作模式最直接的好处便是合作者为获取权益而向项目注资 , 并表后计入“少数股东权益” , 一般情况下往往是权益与所得收益成正比 , 假如两者比例较为悬殊 , 即可能是引资过程中承诺了特殊条件 , 如有资格要求公司在约定期限内赎回股权等 。

此类附条件的融资随时可能会将付出的“股权”收回转变成“债务” , 故被称为“明股实债” , 且因其不可预知性 , 往往一旦爆发 , 后果难以估量 。

事实上 , 合作模式的“好处”不止于此 。

“2021年最难的、最大的挑战 , 就是在资金上的挑战 。 ”易居企业集团CEO丁祖昱年初“评楼市”时就预计 , 需要经过一段时间的财务指标调整 , 一些房企才会重新企稳 。 其中最明显的一个变化即是 , 从前合作开发时大家互不相让争夺控股权、操盘权 , 如今似乎都变得不再重要了 。

换句话说 , 房企间往往成立联营合营公司 , 共同拿地、共同开发 。 但在没有控制权的情况下不需要并表 , 而只反映在“权益性投资”中 。

如此 , 项目公司各项借款即属于表外融资 , 不会影响公司负债端规模 。

简而言之 , “三道红线”之下企业首先要做的就是降杠杆 , 让自己转绿 。 随 着不并表的联营公司越来越多 , 很大一部分负债可以由这些表外公司承担 , 迅速完成企业报表层面的降杠杆指标 , 而企业实际负债却并未改变 , 反而隐藏起来 。

与明股实债融资方式类似 , 一旦借款、债券等债务无法如期偿还 , 危机爆发得更加令人防不胜防 。

视线回到宝龙 , 业绩会上 , 管理层指出 , 在土储的3650万平方米中 , 宝龙地产的权益占比约60% 。 2019年 , 宝龙地产新增41宗地块 , 有26宗地块权益占比在50%及以下;2020年新增39宗地块 , 其中16宗地块的权益占比在50%及以下 , 企业采用权益法核算的投资为76.42亿元 , 同比增长37% ,

因此 , 在应对三道红线上 , 宝龙的表现也堪称完美 。

截至2020年末 , 宝龙地产剔除预收款后的资产负债率为69.9% , 净负债比率约为73.9% , 较2019年同期下降7.3个百分点 , 现金短债比为1.226 。 三项关键指标均巧妙地控制在绿档范围内 。

而事实上 , 仅表内融资活动 , 2020年宝龙地产开展次数就不下于15次 , 包括发行公司债券、中期票据、优先票据、超短期融资券、银行贷款等 。 截至2020年12月31日 , 宝龙地产总负债达到1433.30亿元 , 较上一年同期增加了197.40亿元 。

且“绿档”背后 , 少数股东权益暴增、权益与利润不匹配带来的实际债务问题更加难以捉摸 。

以商业之名?

无论如何 , 宝龙地产想要维持高增幅的扩张速度 , 除了杠杆的使用之外 , 还有充足的土储 。

针对拿地投资 , 会上有投资者提出了“重点城市集中供地政策影响”的问题 , 对此许华芳表示 , 该政策的最大优势是减少高溢价土地 , 对整个行业而言是好事 , 对宝龙地产而言是中等机会 。分页标题#e#

值得注意的是 , 宝龙地产在港股资本市场的表现颇为耐人寻味 。

3月3日业绩会召开当天 , 在如此亮眼的数据加持下 , 宝龙地产竟然开盘跌幅逾7% , 直到收盘时才以0.79%的微弱涨幅翻红 , 报收6.35港元 。

同时 , 亦有投资者疑惑 , 宝龙地产净利润60多亿元 , 市值为何才270多亿 , 市盈率(PE)仅有3.78倍?

要知道港股上市的内房企中 , 恒大、绿城等头部企业PE均在20倍左右;龙湖、华润、新城等同样包含大量商业运营业务的房企也在8-15倍之间 , 而宝龙的市盈率几乎是垫底的存在 。

“一般来说 , 港股市场商业运营领域因其可持续性 , 估值要高于传统住宅开发领域 。 ”有分析人士向观察者网指出 , 一方面宝龙集团重用商业地产出身的陈德力 , 并大发“宝龙商业三年做到长三角寡头”的宏愿;另一方面 , 企业主要营收利润皆来自住宅开发销售 。 因此不少人质疑其利用商业综合体的概念炒作、勾地 , 以实现其住宅销售目的 。

有媒体报道称 , 2020年4月 , 许华芳去南京出差时 , 与南京市长进行了一番深度交流 。 期间 , 市长将南京分管城建的领导引见给他 。

【明股实债规避监管,宝龙地产欲冲千亿】后来 , 在国企唱主角的南京土拍市场 , 宝龙两个月内拿下了四个商业综合体 , 储备的十几个项目在南京各区遍地开花 。

数据显示 , 截止到2020年12月31日 , 宝龙地产土地储备总建筑面积约为3650万平方米 , 其中 , 约70%位于长三角 , 南京、宁波集中拿地 , 尤其是南京全年连落七子 。

许华芳特别指出:“未来 , 南京可能以120亿以上得销售指标成为宝龙在内地业绩贡献最大的城市 。 ”

不过 , 有分析人士向观察者网指出 , 勾地制度的出现本是为了避免地价过低或流派而产生 , 但随着国内土地市场的逐渐成熟、土地出让体系日益完善 , 以及企业间竞争力度增加、土地资源显得越来越珍贵 , 勾地模式已经愈加不适应如今的市场竞争 , 甚至会被淘汰 。 这或许也是投资者不买账 , 导致宝龙估值不仅不如其他商业运营企业 , 还低于传统地产开发企业的原因之一 。

本文系观察者网独家稿件 , 未经授权 , 不得转载 。

![]()

来源:(未知)

【】网址:/a/2021/0309/kd779466.html

标题:明股实债规避监管,宝龙地产欲冲千亿