按关键词阅读:

文章插图

文章插图

文章插图

文章插图

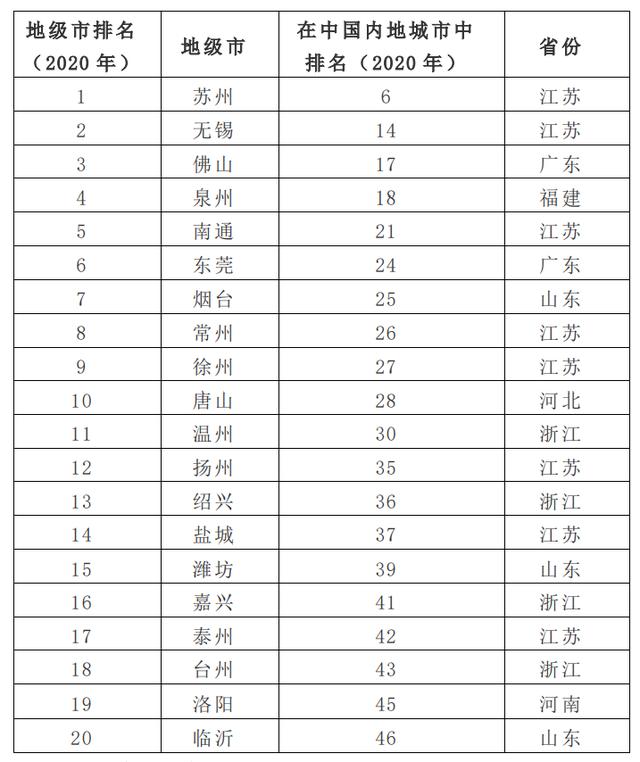

2020年中国大部分城市的GDP数据已经公布 。 前30强的城市 , 是由4个计划单列市(除厦门以外的计划单列市)、4个直辖市、11个省会及11个地级市构成的 。

过去 , 我们的目光习惯于集中在星光闪耀的直辖市、计划单列市、省会城市 。 而那些普通地级市在不具有政策优势的条件下突出重围 , 也值得一书 。

尤其是中国城市经济30强 , 每一个都 “骨骼清奇” , 未来20年 , 很可能极大地改变中国区域经济的竞争格局 。

文 | 彭艳秋

本文转载自《南风窗》旗下微信公众号“江南制造总局”(ID:SouthReviews_csj) , 原文首发于2021年3月3日 , _本文原题为《这个群体正改变中国经济版图》 , 不代表瞭望智库观点 。

1 一半多在长三角

除了苏州无锡这样已走在聚光灯下的城市 , 30强的地级市依次是:佛山、泉州、南通、东莞、烟台、常州、徐州、唐山和温州 。

地级市在万亿阵营的有5座:苏州、无锡、佛山、泉州和南通 。 烟台与东莞断层严重 , 从9字头到7字头 , 东莞9650.19亿 , 烟台7816.42亿 。 除烟台外 , 七千亿到八千亿这个区间的还有3座:常州、徐州、唐山 。 30强的最后一个地级市温州为6870.9亿 。

这11座地级市中 , 广义长三角的城市有6座 , 此次我们将视野放到长三角之外的城市来进行观察 , 看看能提供怎样的镜鉴意义 。

文章插图

文章插图

首先是佛山 , 靠着乡镇制造业 , 佛山在中国工业化浪潮中竞得一席之地 。 改革开放至今 , 佛山GDP从1978年的12.96亿元增至2020年的1.08万亿元 , 增长830倍左右 , 而工业总产值从1978年的13.72亿元增至2019年的2.32万亿元 , 增长1690倍 , 增势之猛远胜于前者 。

从GDP增速来看 , 佛山近几年明显放慢 。 过去10年 , 从11位到17位 , 被成都、郑州、宁波、武汉等城市反超 。 制造业的利润率走低趋势 , 使得传统制造业重镇增长乏力 。 佛山也意识到了 , 正在探索新的增长点 。

文章插图

文章插图

佛山

泉州 , 经济总量连续22年居福建省首位 。 与东莞、深圳相似 , 从“三来一补”起步 , 经历了贴牌加工、自主品牌生产循序渐进升级的过程 , 同时也经历了从“满天星星”到“一镇一品” , 再到专业化、特色化工业园 , 从企业到形成产业再到发展产业集群的道路 。

2001年中国加入WTO , 苏州、东莞、泉州、温州等外贸城市显山露水 。 与2015年相比 , 泉州排名增长5位 。 大众所熟知的“晋江经验”及其丰富延伸的“泉州模式” , 与“温州模式”一样 , 具有时光烙印 。

东莞2020年没能成功迈入万亿阵营 , 但其制造业底子深厚 , 这座城市转型升级较早 , 2008年后对服装、玩具等传统制造业进行了转移 。 目前 , 智能手机产业成为其代表性的产业 。 松山湖是东莞新的增长极 。

如东莞、泉州这样的传统制造业重镇 , 在尊重产业发展循序渐进规律的基础上 , 他们的下一步走位大体是 , 如同以前拥有众多加工贸易工厂一样 , 形成科研型、技术型企业遍地开花的态势 , 形成电子信息产业在技术创新领域的产业集聚效应 。 而这个过程 , 是需要耐心和“忍得住”的意志的 。

文章插图

文章插图

2 北方也有亮点

烟台是山东除了青岛、济南“双子星”之外的省内经济第三市 。 2004年 , 烟台经济总量超过省会济南 , 并在之后保持持续领先 , 直到2018年济南实现反超 。 两个历史高光期(十九世纪60年代开埠及上世纪80年代开放港口城市) , 积淀了烟台的工业基础和商业文化 。

烟台在山东经济体系中一直是一个特殊的存在 。 2011年5月正海磁材上市之后 , 烟台A股上市公司数量超越此前多年一直保持第一的济南 , 自此之后 , 烟台摘得山东省上市公司数量桂冠 , 长达9年 。 直到2020年7月8日 , 青岛随着酷特智能深交所敲钟成功 , 成功超越烟台 。

文章插图

文章插图

烟台

烟台众多的上市公司中 , 高新企业数量占比不高 。 部分早期赖以生存的传统行业在新的阶段成了需要改造的对象 。 仔细分析烟台工业的“成色” , 工业“换挡” , 新旧动能转换 , 其正处于产业结构调整期 。分页标题#e#

唐山 , 过去经济以钢铁、煤炭等重要工业品为主 , 开滦煤矿 , 几乎是一个历史符号 。 2008年中国的出口受到挑战 , 信贷和投资进入到铁公基项目 , 天津、重庆、唐山等城市成为这个时期的明星城市 。 2015年前后的去库存、去杠杆、供给侧改革等一系列改革措施使得区域性消费中心城市逆势而上 , 唐山开始渐露疲态 , 从2009年的第18位掉落到2020年的第28位 。

这也是中国部分重工业城市经历疼痛的一面缩影 。 如今的唐山 , 朝着高铁装备、特种机器人、港口等方向 , 酝酿与壮大新的产业机会 。 作为河北省的经济第一市 , 肩扛重任路阻且长 。

当我们把视野放到更广的普通地级市排名前20的名单:后面还有扬州、绍兴、盐城、潍坊、嘉兴、泰州、台州、洛阳和临沂 。 分省份来看 , 上述20强中 , 江苏占8个 , 浙江占4个 , 山东占3个 , 广东2个 , 福建河北河南各1个 。

文章插图

文章插图

制表:南风窗长三角研究院

3 突破约束 , 利用“约束”

除了自身的努力 , 也有外部条件约束 。

比如与大城市的距离 。 和苏州相似 , 无锡、东莞、常州、南通、嘉兴、绍兴、佛山等城市靠近一线城市或二线龙头城市 , 但一些制造业大市如泉州、徐州、温州、烟台等 , 远离一线或二线龙头 , 转型升级面临的难度更大 , 付出的努力也要更多 。

比如 , 2020年泉州的高新技术企业数量为1037家 , 比2019年的685家增长51.4%;烟台1120家 , 比上年增长36% 。 增速喜人 , 但仍然与长三角、珠三角的同量级地级市差距较大 , 东莞2019年末国家高新技术企业总数已超6200家 。

文章插图

文章插图

泉州

另外 , 也与中国经济主导方向有一定关系 。

数据显示 , 1985年 , 中国对外贸易依存度23%左右 , 到2006年超过60% , 而到了2019年 , 外贸依存度回落到30%左右 。 外贸依存度降低的背后是内需的崛起 。 过去20年中国经济的基本脉络是 , 从出口驱动到投资驱动 , 再到消费驱动 。

对于出口、工业、消费型兼具的综合实力强劲的城市 , 在国家经济主导方向变化时 , 显示出较强的抗周期韧性 , 而结构较为单一的城市 , 可能会随着周期的变化有较大的波动 。

南北方城市位次的替换与变化 , 也与此有一定关联 。 除了自身的发展限制 , 还因为在消费主导中国经济的今天 , 北方城市的商业氛围、服务意识相较于南方偏弱 , 这加速了中国经济重心的南移趋势 。

4 发展的“硬道理”

尽管各自都有烦恼和困境 , 甚至出现后劲不足的情况 , 但观察这些没有“外挂”的地级市是如何拼杀闯入高手云集的30强 , 对于后进之城具有意义 。 除去上文所述的部分外部影响因素 , 我们来看内部要素 。

中国经济发展周期会影响活跃在历史舞台的角色变化 , 但也可以找到他们的共通之处:基本都是制造业重镇 , 民营经济又在其中扮演重要的角色 。

苏州、东莞等地级市从起步时的“小”、“专”、“活” , 转型到外向型的市场经济 , 经历了“引进外资、发展民资”的初步发展阶段 , 到迈步发展品牌经济和集群经济的调整巩固阶段 , 再到产业优化和技术创新的转型提升阶段 。 产业变迁也遵循事物的一般规律:发展跃升都要经历渐变的过程 , 只有在达到一定量的积累才可能产生质的飞跃 。

文章插图

文章插图

另外 , 在多次国际经济变化形势中 , 能明显察觉到民营经济的两面性 , 一是由于其灵活性 , 能够通过快速反应抵御外部风险 , 但同时也因为民营经济本身的抗风险能力较差 , 在遭遇重大环境变化时会表现出其脆弱性 。

还有部分地级市 , 发展主张及资本来源属于内生性城市 , 专注于培育本土企业的成长 。 该模式难以在短时间内迅速“见效” , 但相对更为扎实 , 能够有机会催生本土大品牌企业 。 也降低因外资撤离、外部环境巨大变化附加的风险 。

以外向型制造业和民营经济为主的城市 , 在面临外部形势变化时其经济呈现出规律性的跌宕 。 但从这些地级市的经济变迁基本可以看出 , 实体经济是社会生产力的集中体现 , 也是城市综合实力与社会财富最为坚实的物质基础 。 发达的实体经济 , 对于地区缓解经济下行压力、抵御风险、提高自主创新能力来说 , 具有深远意义 。分页标题#e#

在这个意义上讲 , 城市的“江湖地位”并不会因为一时的“政策优势”而出现提升 , 实体经济才永远都是江湖座次的基础 。 作为中国经济地理单位中一直都缺乏“政策优势”的群体 , 大量超级地级市的陆续崛起 , 正好说明了这个区域经济发展的“硬道理” 。

文章插图

文章插图

《地缘看世界》

中信出版集团

以地缘为大框架 , 探讨中国周边地缘形势 ,

以地理环境为切入点 , 以地图为工具 ,

用图解的方式诠释历史和现在 ,

【烟台|这个群体,每一个都“骨骼清奇”】为理解这个世界提供更广阔的视野 。

文章插图

文章插图

![]()

来源:(未知)

【】网址:/a/2021/0310/kd781104.html

标题:烟台|这个群体,每一个都“骨骼清奇”