按关键词阅读:

投资研报

【新能源汽车每日动见】1-2月新能源乘用车数据解读:分化是最大看点

【上海证券报|抱团股企稳了?早盘白酒股回暖 北向资金大举扫货】【碳中和动态分析】这家硅料企业2020年业绩暴涨3倍!复合材料龙头公司中复神鹰拟科创板IPO>>

【硬核研报】“超级材料”成为真皮的最佳替代品!赛道冠军已切入百亿车用市场 , 机构高喊盈利能力及利润体量领跑行业的龙头可享受估值溢价

【硬核研报】产能扩张潜力足!价格中枢稳定上移 , 业绩弹性有望释放 , 这只二线龙头还有超3成上涨空间

周三早盘 , 本周以来连续回调的核心资产“杀估值”情绪得以缓和 , 权重个股带领指数回暖 。 三大指数指数高开震荡后探底回升 , 创业板指涨近3% 。 盘面上反弹主线以抱团股修复为主 , 通策医疗、山西汾酒涨停 。

截至午间收盘 , 上证综指涨0.67% , 报收3381.84点;深证成指涨1.52% , 报收13680.44点;创业板指涨2.95% , 报收2711.21点 。

北向资金再现大幅净流入 , 半日买入近50亿元 。 其中沪股通净流入37.68亿元 , 深股通净流入11.8亿元 。

抱团股修复反弹

盘面上 , 白酒、黄酒全线修复是带领指数回升的主要因素 。 截至午间收盘 , 山西汾酒、兰州黄河涨停 , 酒鬼酒、泸州老窖涨逾6% , 洋河股份、贵州茅台、老白干酒等涨幅超2% 。

文章图片

图1/3

消息面上 , 山西汾酒昨日发布业绩快报 , 2020年实现营业收入139.96亿元 , 较上年同期增长17.69%;归属于上市公司股东的净利润31.06亿元 , 较上年同期增长57.75% 。

对于白酒板块 , 不少机构分析指出 , 春节以来的白酒回调与基本面无关 , 主要系利率抬头后给高估值成长股带来压力 , 更多是资金交易层面的问题 。

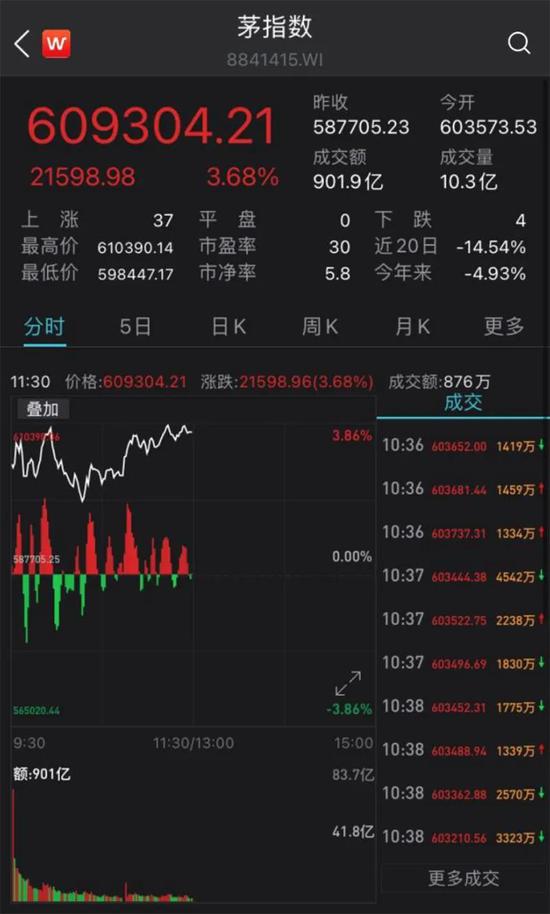

在白酒股的带领下 , 前期调整的“核心资产”均表现活跃 。 Wind茅指数内多数个股飘红 , 通策医疗涨停 , 爱尔眼科涨逾8% 。

文章图片

图2/3

大盘止跌回升了吗?

周三早盘“茅板块”的全线拉升给本周以来大幅回撤的市场带来一丝暖意 。 此前 , 多数机构预判当前市场只是结构性矛盾 , 而非系统性的风险 。 那么本轮调整已经到位了吗?

部分市场人士认为 , 从结构性失衡角度看 , 市场后续即使仍有波动 , 但难再出现急跌 , 调整已经接近尾声 。

“A股本周以来的调整 , 大概率不再是由美债利率担心驱动 , 而变为绝对收益止损操作及负反馈担忧主导 , 这构成调整期第一阶段的底部 。 在各种因素影响下 , 交易性层面集中的急性压力已经释缓 , 虽然不排除有反复 , 但我们认为基本可以判断调整期第一阶段已经结束 。 ”安信证券首席策略分析师陈果表示 。

“多数公司下跌的原因在于之前涨太多了 , 这波属于杀估值 , 但不代表跌到合理估值了就能止跌 , 因为上涨的时候 , 最高价是由最乐观的人决定的 , 而下跌的时候 , 最低价是由最悲观的人决定 。 ”沪上一位私募人士则更为谨慎 , “投资者能做的是在选股的时候多一分谨慎 。 如果公司的商业模式可靠 , 持续经营能力没有问题 , 股价短期会有扰动 , 长期还是会回归到合理范围 。 ”

重新考量企业盈利与估值的匹配程度

值得注意的是 , 在前两日“茅板块”的大幅回撤中 , 市场情绪出现了较大波动 。 一张由天风证券统计的美股“漂亮50”泡沫破灭后 , 估值和盈利表现的图表广为流传 。

文章图片

图3/3

上图中美股“核心资产”的调整普遍在50%以上 , 使得不少投资者联想至近日A股“核心资产”的大幅调整 。

对此天风证券首席策略分析师刘晨明澄清 , 客观讲 , 美股“漂亮50”在1973年至1979年 , 估值确实有比较大幅度的回落 , 但是“漂亮50”依靠股价下跌消化估值 , 主要是在1973.9-1974.9年(持续1年) , 随后几年 , 虽然仍然在消化估值 , 但更多依靠的是稳定的业绩 , 即股价已经开始震荡上行 。

受疫情影响 , 2020年全球无风险利率大幅下行 , 使得市场依照DCF估值法给予各领域核心资产极高的估值溢价 , 从而造成Wind茅指数飙升的现象 。 但近期随着海外通胀预期升温、美债收益率大幅回升 , 核心资产估值遭遇明显压制 , 市场开始重新考量企业盈利与估值的匹配程度 。分页标题#e#

刘晨明表示 , A股历史上的大部分时间一直给短期业绩增速的爆发力(g)的权重太高 , 而给长期稳定的ROE的权重太低 。 更通俗一点来讲 , 过去A股市场的投资者更加喜欢寻找和研究“跑得快”的公司(自然就给会短期g的爆发力以更高的估值权重) , 而忽略了“活得稳定”的公司(也就是降低了长期稳定的ROE的估值权重) 。 “但是 , 这种传统的理念正在被颠覆 , ‘定价体系’重塑的长期过程已经开始 。 ”

开源证券策略首席牟一凌认为 , 在当前利率上行和估值溢价并存的情况下 , 市场需要重新重视PEG和PB-ROE的应用 。 对于成长型板块而言 , 需要将目光移向近端 , 不单纯以“最终会成为一家怎样的公司”来贴现 , 而是权衡当下其业绩增速和估值的匹配;对于低估值板块 , 同样不能一味寻求低PB , 仍然要综合考虑ROE水平后 , 寻找高性价比资产 。

招商证券策略首席张夏表示 , 预计市场将回归景气主线 , 盈利高增长、估值相对合理的板块会更受到投资者青睐 , PEG小于1的行业将成为资金关注的主流 。

新浪声明:此消息系转载自新浪合作媒体 , 新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。

责任编辑:陈悠然 SF104

![]()

来源:(未知)

【】网址:/a/2021/0310/kd781532.html

标题:上海证券报|抱团股企稳了?早盘白酒股回暖 北向资金大举扫货