按关键词阅读:

本文来自 “莫尼塔研究” 。

报告摘要

2月初以来美债收益率急速攀升 , 引起市场大幅波动 , 实际利率对其影响显著大于通胀预期 。 今年2月以来 , 美国十年期国债收益率上行50个基点 , 以10年期TIPS收益率来反映的实际利率变动了40个基点 , 而通胀预期基本维持在2.1%-2.2%之间上下波动 , 仅上升了10个基点 。 因此 , 在本轮美债收益率的急速攀升中 , 实际利率起到了主导作用 , 其影响为80% , 通胀预期仅影响20% 。 我们判断今年美国收益率仍将上行 , 但幅度减缓 , 一旦接近2% , 美联储进行干预的概率比较高 。

实际利率的上升反映了经济增长的预期 。 首先 , 随着美国疫情逐步得到控制 , 新增确诊病例和新增死亡病例从高位回落;其次 , 拜登政府新一轮1.9万亿财政刺激政策出台 , 美国刺激政策由货币政策主导逐渐转向财政政策主导 。 财政政策对于实体经济的作用更为直接 , 生产和需求领域美国经济均存在较强的复苏动力 , 推动实际利率快速上行 , 但幅度也将变缓 。

通货膨胀预期基本已经被充分定价 。 从2008年以来 , 即使在极度宽松的货币政策下 , 美国通胀一直维持低位 , 核心PCE基本保持在2%的水平下 , 这也给了美联储进一步宽松的底气 。 通胀预期与原油价格存在较强的相关性 。 虽然全球经济复苏会从需求端对原油价格形成支撑 , 但在交通运输需求没有完全恢复的情况下 , 原油价格已经出现了快速上涨 , 因此经济复苏的预期基本已经被充分反映 。 在经济复苏没有超预期的情况下 , 原油价格继续快速上涨的可能性比较小 , 通胀预期也会随之保持相对稳定 。

政府加杠杆 , 难以容忍国债利率大幅上升 。 近期耶伦曾提到衡量政府杠杆率不能单纯用债务/GDP , 而应该考虑利息支出/GDP , 反映了政府对利率上升的敏感度提升 。 依赖于去年极低的利率 , 美国政府偿债压力得到缓解 , 联邦政府利息支出净额占GDP的比例也降低到1.67% 。 综合新增债务和借新还旧 , 10年期国债收益率上升1个百分点 , 利息支出额外增缴540亿美元 , 接近GDP的0.3% 。 由于目前财政部仍有较高的财政存款可以调用 , 今年上半年新增融资规模不大 , 可以容忍美债收益率短期提高 , 但下半年随着发债规模扩大 , 美国政策对利率上升的敏感程度上升 , 需要较低的美债收益率以维持政府的偿债能力 。

在政府债务压力的要求下 , 美债收益率的进一步上升势必要求美联储做出反应 , 控制长端利率 , 缓解政府偿债压力 , 并防范资本市场的大幅波动 。 美联储可以做的操作有两种 , 一是扭曲操作(OT) , 二是收益率控制(YCC) 。 相比而言 , 美联储首先实施扭曲操作的可能性更大 , 目前美债期限利差较宽 , 通过实行扭曲操作 , 压低长端利率 , 降低政府再融资成本 , 同时也可以扩大实体经济利润 。 借鉴上轮2011年OT经验 , 由于当前金融市场不稳定性上升 , 我们认为当美债收益率超过1.8%以后(上轮1.9%) , 可能触发美联储进行扭曲操作 , 这样10年期国债收益率有可能短期企稳在2%左右的水平 。

正文

2月以来 , 由于美国十年期国债收益率明显攀升 , 中美市场出现大幅调整 。 当前投资者对此高度关注 , 因此 , 需要对美国收益率的变化进行深入研究 。

一、美债收益率上行的原因:实际利率的影响显著大于通胀预期

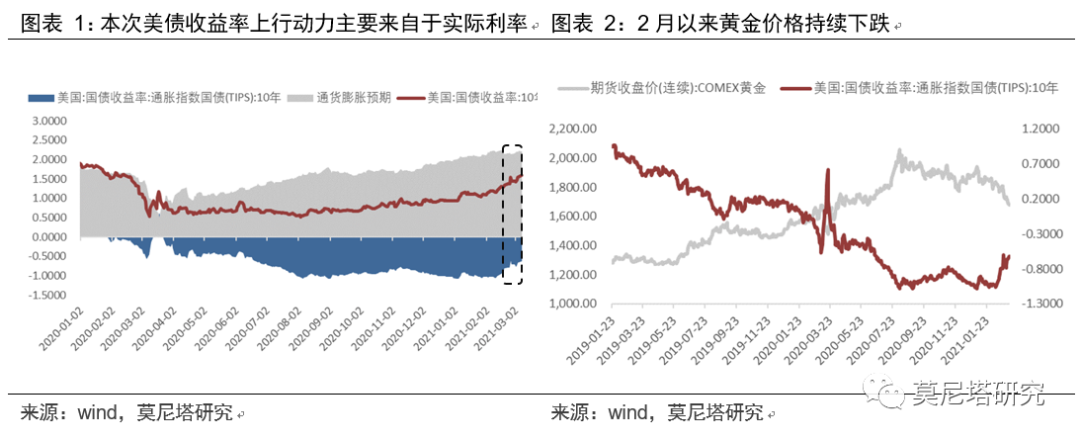

近期美债收益率出现快速上行 , 盘中一度突破1.6% , 截至3月8日 , 10年期美债收益率已经达到1.59% , 2月初以来一共上升了50个百分点 。 可以说 , 上升的幅度还是很大的 。

如果将美债收益率拆分成实际利率和通胀预期的话 , 我们可以发现 , 本次美债收益率的急速攀升主要来自于实际利率的快速上行 。 在不考虑通胀风险溢价和流动性溢价的基础上 , 可以用10年期TIPS收益率来反映实际利率的变动 。 今年2月以来 , 通胀预期基本维持在2.1%-2.2%之间上下波动 , 从2月1日至3月8日共上升10BP , 而实际利率则持续上行 , 从2月初到3月8日共上升了40BP , 因此在本轮美债收益率的急速攀升中 , 实际利率起到了主导作用 , 基本上占了80%的因素(图表1) 。

黄金价格的表现说明了这一结构分化 。 实际利率上升在黄金价格变动中也表现的尤为明显 , 2月以来黄金价格下跌了9.7%(图表2) 。

文章图片

图1/6

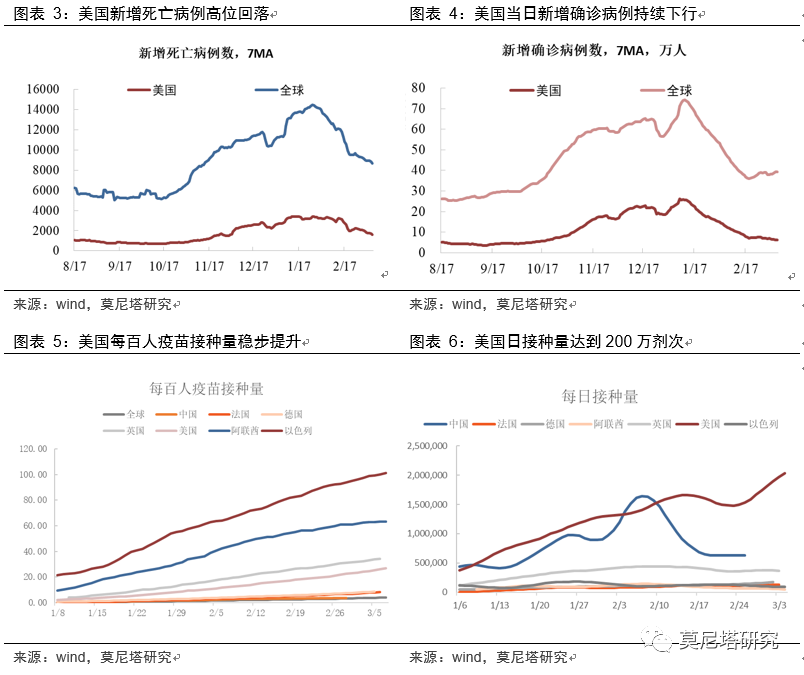

实际利率的上升反映了经济增长的预期 。 首先 , 随着美国疫情逐步得到控制 , 新增确诊病例和新增死亡病例都从高位回落 , 3月8日美国当日新增病例已经降至48402人(图表3) 。 同时美国疫苗接种也在加速推进 , 截至3月7日 , 美国每百人疫苗接种量已经达到27.02剂次(图表5) , 同时每日疫苗接种量也已经突破了200万剂次(图表6) , 疫苗推进速度远超欧盟 。分页标题#e#

其次 , 拜登政府新一轮1.9万亿财政刺激政策出台 , 美国经济刺激的政策由货币政策主导逐渐转向财政政策主导 , 而财政政策对于实体经济的作用更为直接 , 生产和需求领域美国经济均存在较强的复苏动力 , 故而推动实际利率快速上行 。 因此 , 在经济增长预期的推动下 , 实际利率会有继续上行的动力 , 从而推动美债收益率持续继续上行 , 但上行幅度将有所放缓 。

文章图片

图2/6

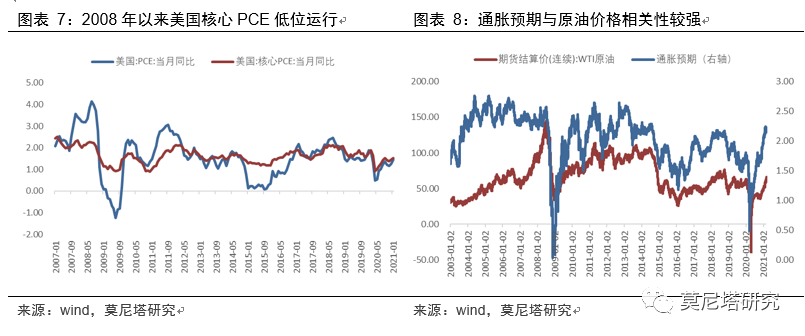

通货膨胀预期则基本已经被充分定价 。 从2008年以来 , 即使在极度宽松的货币政策下 , 美国通胀一直维持低位 , 核心PCE基本保持在2%的水平下(图表7) , 这也给了美联储进一步宽松的底气 。 而回到通胀预期 , 其与原油价格存在较强的相关性(图表8) , 而虽然全球经济复苏会从需求端对原油价格形成支撑 , 但在交通运输需求没有完全恢复的情况下 , 原油价格已经出现了快速上涨 , 因此经济复苏的预期基本已经被充分反映 , 在经济复苏没有超预期的情况下 , 原油价格继续快速上涨的可能性比较小 , 通胀预期也会随之保持相对稳定 。

文章图片

图3/6

在实际利率和通胀预期都在缓步上行的基础上 , 美债收益率仍有上行空间 , 但我们判断 , 同样急速上行阶段已经进入了尾声 , 接下来上行斜率会趋于缓和 , 尤其是在接近2%时 , 可能会触发美联储压降收益率的举措 。

二、美债收益率上升加大了政府利息支出压力

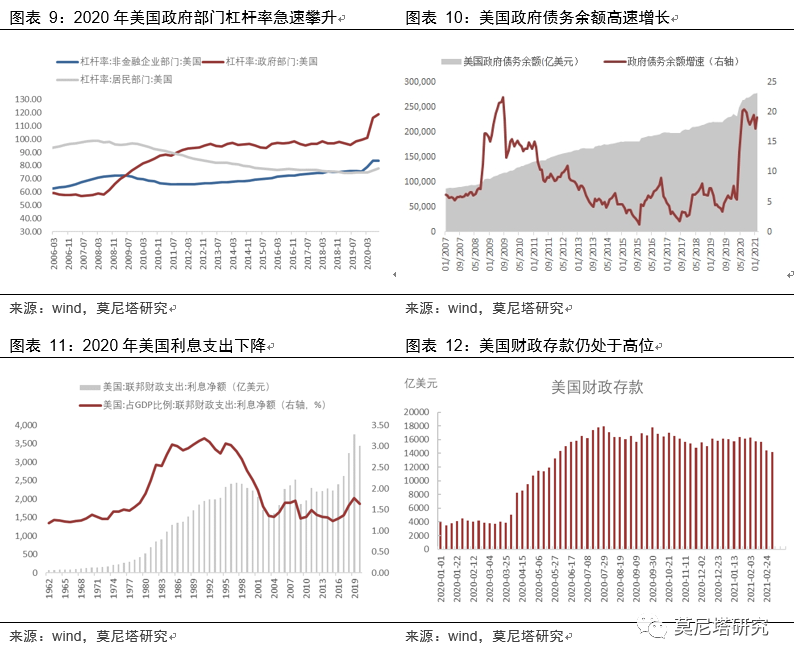

近期 , 耶伦曾谈到衡量政府债务水平及可持续能力 , 不能简单用政府杠杆率 , 即政府债务总额/GDPl来衡量 , 还要考虑利息支出/GDP比重这个指标 。 这反映美国等西方国家政府对待政府的债务的态度发生了改变 , 政府部门更加重视利息支出的变化 。 因此 , 美国政府对国债收益率的快速上升更加敏感 。 未来财政政策将取代货币政策发挥主导作用 , 需要货币进行配合 。

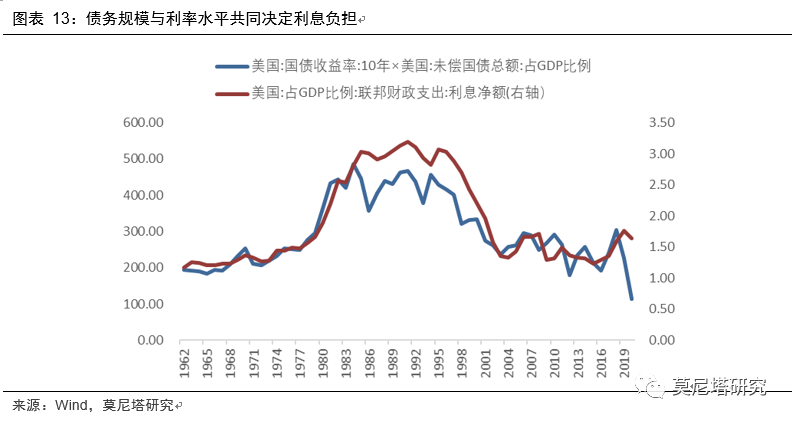

从疫情发生以来 , 美国大规模的财政刺激政策使政府部门杠杆率飙升 , 从2019年底的99.3%上升到2020年三季度的118.9%(图表9) , 政府债务高企 , 2020年下半年政府债务增速接近20% 。 到2021年2月 , 美国政府债务已经达到27.9万亿(图表10) , 依赖于去年极低的利率 , 美国政府偿债压力得到缓解 , 利息支出反而有所减少 。 联邦政府利息支出净额占GDP的比例也降低到1.67%(图表11) 。 因此美国的政府债务压力要求美联储将美债收益率维持在较低的水平上 。

由于目前财政部仍有较高的财政存款可以调用(图表12) , 今年一季度计划发行国债2740亿美元 , 二季度计划发行国债950亿美元 , 新增融资规模较小 , 所以可以容忍美债收益率短期提高 , 由于债务规模与利率水平共同决定了利息负担 , 因此长期来看 , 沉重的债务压力仍需要较低的美债收益率以维持政府的偿债能力 。

今年拜登政府1.9万亿美元的财政刺激计划 , 应该主要靠政府发债解决 , 而发债的时间点可能集中在下半年 。 10年期国债收益率每上升一个百分点 , 每年利息额外多支出190亿美元 , 占美国GDP的比重接近0.1% 。 存量政府债务到期再发行 , 利率也上行 。 美国国债的平均持有期限大概为8年左右 , 这意味现有的28万亿的存量国债中 , 每年到期的3.5万亿需要借新还旧 , 10年期国债收益率每上升一个百分点 , 每年利息额外多支出350亿美元 , 占美国GDP的比重接近0.17% 。 综合考虑二者 , 10年期国债收益率每上升一个百分点 , 每年利息额外多支出540亿美元 , 占美国GDP的比重接近0.3% 。

文章图片

图4/6

文章图片

图5/6

三、美联储会如何操作?

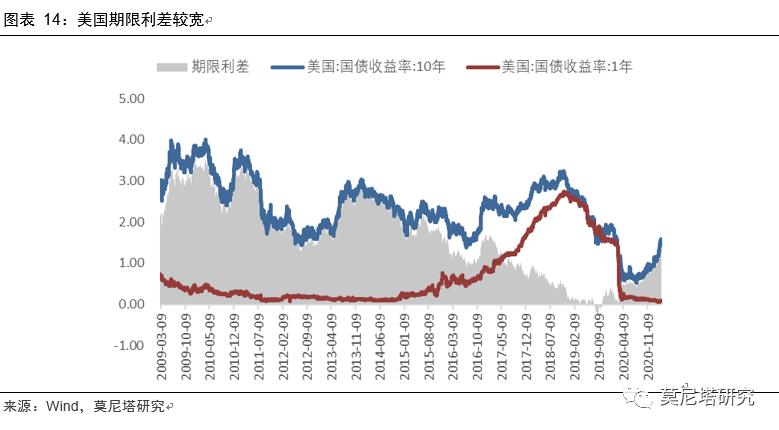

【新浪财经-自媒体综合|美联储将如何应对美债收益率的上行?】在政府债务压力的要求下 , 美债收益率的进一步上升势必要求美联储做出反应 , 控制长端利率 , 缓解政府偿债压力 。 美联储可以做的操作有两种 , 一是扭曲操作(OT) , 二是收益率控制(YCC) 。 相比而言美联储实施扭曲操作的可能性更大 , 目前美债期限利差较宽 , 通过实行扭曲操作 , 压低长端利率 , 降低政府再融资成本 , 同时也可以扩大实体经济利润 。

相较于扭曲操作 , 收益率控制需要再度扩表 , 并且美联储实际上可以不宣布收益率锚定的具体值 , 而通过操作将收益率锚定在某一特定位置 , 也便于灵活调整 。 2011年9月当10年期美国国债收益率达到1.9%时 , 美联储执行了扭曲操作 , 控制长端利率 。分页标题#e#

站在当前这个时点上 , 我们看到有两方面的因素可能会让美联储提前介入 。 一是上文提及的美国财政扩张政策需要美联储的配合;二是当前美国股票市场的风险加大 , 股市的大幅波动不利整个金融体系的稳定 。 因此我们判断 , 当美债收益率超过1.8%以后 , 美联储可能首先会进行扭曲操作以控制长端利率 。 在这样的情况下 , 10年期国债收益率有可能短期企稳在2%的水平 。

文章图片

图6/6

免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:刘玄逸

![]()

来源:(未知)

【】网址:/a/2021/0310/kd782790.html

标题:新浪财经-自媒体综合|美联储将如何应对美债收益率的上行?