按关键词阅读:

3月11日 , 融创服务发布2020年全年业绩公告 。 公司2020年实现营业收入约46.23亿元 , 同比增长约63.5%;毛利12.75亿元 , 同比增长达到77% , 毛利率约为27.6%;扣除一次性上市开支影响后 , 全年实现归母净利润约6.20亿元 , 同比增长129.8%;净利润率为13.5% , 较去年的9.5%提升4个百分点 。

物业管理服务收入大增142%

分业务结构来看 , 物业管理服务、非业主增值服务、社区增值服务三大业务分别同比增长141.55%、6.38%、65.21% 。 可以看出 , 物业管理服务以一己之力拉动了营收的整体增长 , 营收结构占比从40.6%攀升至60% 。

另一方面 , 非业主增值服务增长较为缓慢 , 社区增值服务由于车位使用权收入下降-61.87% , 空间运营及便民服务的增长弥补了这部分不足 , 所以社区增值服务收入2020年总体未拖后腿 。

拉长时间线来看 , 上市之前三大业务中近几年增长最快的其实是社区增值服务 , 2017年-2019年的复合增长率达到了190% , 但营收占比在4%以下 。 物业管理收入和非业主增值服务一直是收入大头 , 物管收入近几年增长较慢 , 营收占比从2017年的52%下降至2019年的40.6% 。 2020年疫情影响之下 , 立足于案场的非业主增值服务或多或少受到影响 , 才导致了基础物管服务攀升明显 。

文章图片

【新浪财经|物业年报①|融创服务并购效果初显 利润大增但面积储备率不足1倍】图1/3

在管规模扩大一倍储备率首次降至1以下

截至2020年末 , 融创服务在管建筑面积约为1.35亿平方米 , 较去年末新增82.13百万平方米 , 同比增长约155.1%;合约建筑面积约为2.64亿平方米 , 较去年末新增1.06亿平方米 ,同比增长约67.2% 。

无论是在管面积还是合约面积的新增规模均创新高 。 其中在管面积突破1亿平方米 , 规模扩大了一倍 , 将融创服务直接从腰部企业提升到头部位置 。

背靠融创中国 , 融创服务的成长性一直备受期待 。 2018年 , 融创服务的面积储备率(储备面积/在管面积一度达到2.39 , 此后随着在管规模的扩大 , 储备率持续下降 。 以2020年末数据计算 , 储备率为0.96 , 首次降至1倍以下 。 这说明随着基数的增大 , 融创服务后续持续高增的难度会越来越大 。

文章图片

图2/3

值得一提的是 , 公司自第三方项目的在管面积占比达32.1% , 较去年同期提升31.5个百分点 。 2019年来自母公司的在管项目占比高达99% , 这再次说明 , 外拓是物企高速增长必不可少的途径 。 融创服务新增的82百万平方米的在管面积中 , 约一半来自第三方项目 。

这主要归功于开元物业的并表 。 融创服务2020年花费14.9亿元收购了开元物业85%股权 , 后者于2020年5月开始并表 。 截至2020年3月 , 开元物业的在管面积为37.3百万平方米 , 合约面积50.5百万平方米 , 收购标的储备面积显然不多 。

毛利率提升2%

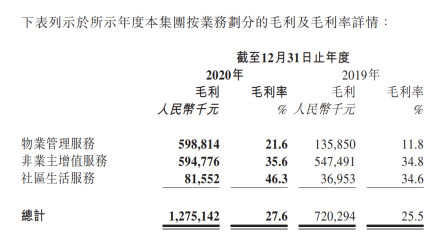

2020年融创服务的低利润率略有改善 。 毛利率从25.5%提高至27.6% , 净利率从9.55%提升至13.54% , 分别提高了2.1个百分点、4个百分点 。

其中物业管理服务毛利率提升最大 , 从11.8%提高至21.6% , 提高了约10个百分点 。 主要是由于(i)年内本集团业务规模的扩大及管理密度的提升 , 规模经济效应显现; (ii)实施了一系列的成本控制措施 , 包括优化员工配置 , 通过集团采购有效控制成本 , 及实施精细化管理;以及(iii)受年内新冠疫情影响 而获得的社保减免 。

不过尽管利润率略有提升 , 融创服务的净利率水平也只是从低位回归正常水平 。 盈利能力不算突出 。

文章图片

图3/3

责任编辑:聂小停

![]()

来源:(未知)

【】网址:/a/2021/0311/kd785239.html

标题:新浪财经|物业年报①|融创服务并购效果初显 利润大增但面积储备率不足1倍