文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

【第一商用车网 原创】

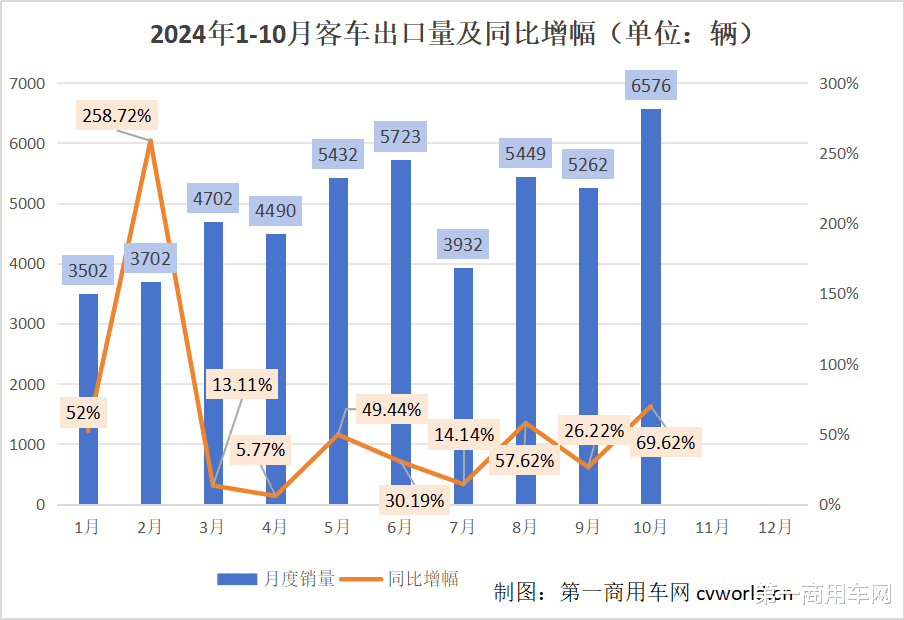

临近年终 , 我国客车出口市场增长强劲 , 大有“一飞冲天”之势 。

据中国客车统计信息网数据 , 2024年1-10月 , 我国大、中、轻型客车累计出口48770辆 , 同比大涨40.48%;其中 , 10月客车出口量为6576辆 , 环比增长24.97% , 同比大涨69.62% , 月出口规模创下历史最高 。 去年客车出口单月最高为4581辆 , 今年前10个月有6个月超过去年单月最高规模 , 并成功将单月最高出口量拉高到6000辆以上 。

【宇通破万 金旅“杀疯” 欧辉领涨 前10月客车出口4.9万辆增4成】10月客车出口为何这么“火”?细分车型出口呈现哪些特征?哪些企业表现比较抢眼?下面请看第一商用车网报道 。

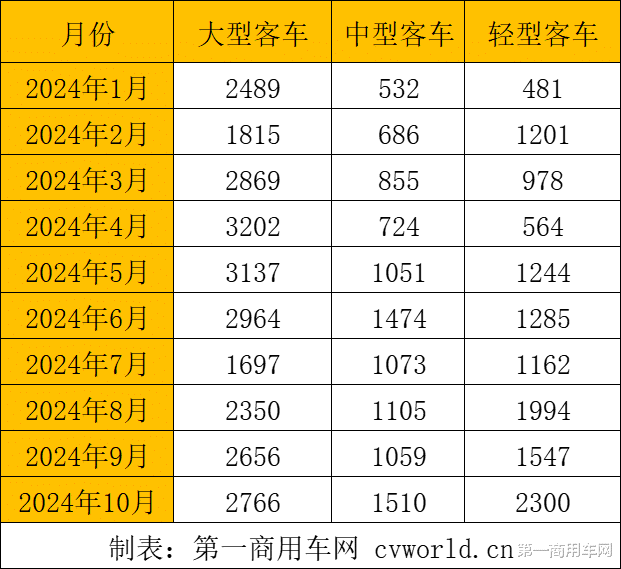

10月:大、中、轻型客车同环比全线正增长 公交车大涨47%

从车长来看 , 2024年10月 , 大、中、轻型客车出口量均实现同比正增长 , 且实现了难得的全部环比正增长 。 其中 , 大型客车出口2766辆 , 同比大涨46.66%;中型客车出口1510辆 , 同比增长77.86%;轻型客车出口2300辆 , 同比增长101.4% 。 依然是大型客车出口规模最高 , 但若论增幅 , 中型客车和轻型客车增幅均跑赢大型客车 , 这其中 , 轻型客车在101.4%的同比暴涨之下 , 出口量逼近大型客车 。 横向来看 , 中型客车和轻型客车10月出口量均创下年内最高 。

2024年1-10月大、中、轻型客车出口量一览(单位:辆)

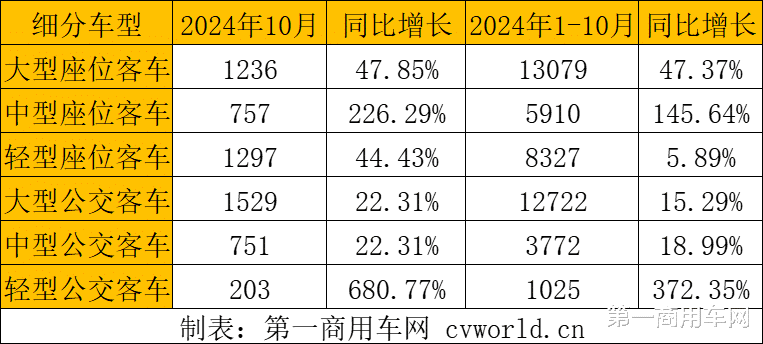

按功能划分 , 2024年10月 , 座位客车出口3290辆 , 同比大涨67.34%;公交客车出口2483辆 , 同比大涨46.92%;校车出口1辆 , 同比下降66.67%;其他客车出口802辆 , 同比暴涨267.89% 。

2024年10月四大细分市场销量情况(单位:辆)

从这一角度来看 , 10月份 , 座位客车出口最火 , 不仅出口量高 , 还增速猛 。 具体来看 , 大、中、轻型座位客车同比均实现大幅增长 , 中型座位客车增幅最猛 , 为226.29%;环比来看 , 轻型座位客车出口暴涨98% , 并且创下年内最高 。 而公交客车出口相比座位客车则要逊色一些 , 不过 , 大、中、轻型公交车客车也同比全部实现了正增长;轻型公交客车暴涨680.77% , 异常抢眼;中型公交客车和轻型公交客车出口均创下年内最高 。

2024年10月座位客车和公交客车各细分车型销量(单位:辆)

前10月:宇通破万 金旅实现正增长 晶马进前六 安凯回归前十

从企业来看 , 2024年1-10月 , 我国客车累计出口量依然是宇通客车最高 , 达到10134辆 , 同比增长29.43%;厦门金旅保持第二 , 出口量攀升到6600辆以上 , 同比累计终于实现增长 , 增幅为14.02%;厦门金龙、中通客车、苏州金龙海格分别依然位居第三、第四和第五 , 出口量均处于5000辆级规模 , 中通客车大涨七成;江铃晶马由1-9月第八升至1-10月第六 , 行业排名实现“连跳”;比亚迪、福田欧辉和亚星客车出口量同属于2000辆级 , 欧辉和亚星增幅均破百;安凯客车回归前十 。 至2024年1-10月 , 出口排名前十企业已全部实现同比正增长 。

对比1-9月销量及排名 , 可以明显感觉到 , 厦门金旅10月出口量的进一步提速 , 行业第二位置更加稳固;位居第五的苏州金龙海格 , 稳扎稳打 , 虽然排名不变 , 但成功踏进了中通客车、厦门金龙所处的5000辆级规模;而前十后五阵营里 , 则是江铃晶马和比亚迪的表现更为抢眼 , 不过 , 江铃晶马销量增长更快并成功实现“上位” 。

由下表可见 , 2024年10月 , 客车出口量前十企业依次为厦门金旅(1428辆)、宇通客车(1044辆)、苏州金龙海格(869辆)、江铃晶马(753辆)、厦门金龙(593辆)、中通客车(457辆)、比亚迪(418辆)、东风特汽(145辆)、安凯客车(144辆)和亚星客车(133辆) 。 厦门金旅和宇通客车连续两个月销量超千 , 厦门金旅成功摘冠 。 同比来看 , 前十企业有八家正增长 , 东风特汽增幅最高 , 去年同期出口量仅为30辆 , 同比增幅近4倍 , 其次便是厦门金旅 。 用“杀疯了”来形容厦门金旅近两个月在客车出口市场的表现 , 可能一点也不夸张 。

下面一起来看各家企业在细分市场的销量表现吧!

座位客车:宇通摘冠 金龙/金旅争前二 欧辉/安凯暴涨

2014年1-10月 , 客车出口市场中 , 座位客车出口量最高 , 达到27316辆 , 比去年同期多8171辆 , 同比大涨42.68% 。 从份额来看 , 座位客车为整体客车出口贡献了超58%的增量 , 目前座位客车累计出口量在客车出口总量中占比56% 。 三大细分车型——大、中、轻型座位客车也均实现出口同比正增长 , 1-10月出口量分别为13079辆、5910辆和8327辆 , 同比增幅分别为47.37%、145.64%和5.89% , 依然是中型座位客车增幅最为抢眼 。

从企业来看 , 2024年1-10月 , 座位客车出口量前十企业依次为宇通客车、厦门金龙、厦门金旅、中通客车、苏州金龙海格、江铃晶马、亚星客车、福田欧辉、安凯客车和潍柴新能源 。 与1-9月格局相比 , 1-10月前十排名没有发生变化 , 不过企业之间的出口量差距还是挺有看头的 。 尤其是排名前五的“两通三龙” , 这五家企业之间的排行竞争尤为激烈 , 如在1-9月排行中与厦门金龙只有200多辆销量差距的宇通客车 , 在1-10月成绩单中已率先踏入5000辆阵营 , 并将销量差距拉大到500辆以上 。 当然 , 也有一些企业之间的销量差距在变小 , 似乎市场格局在酝酿着新的变化 。

在占比最高且增势强劲的大型座位客车领域 , 2024年1-10月 , 13079辆的出口量来自10家企业 。 其中 , 宇通客车3920辆 , 中通客车2046辆 , 苏州金龙海格1983辆 , 厦门金旅1600辆 , 亚星客车1199辆 , 厦门金龙1069辆 , 福田欧辉916辆 , 安凯客车231辆 , 桂林客车79辆 , 上海申龙36辆 。 同比来看 , 亚星客车和福田欧辉增量最多 , 分别为858辆和857辆 , 同比增幅为251.61%和1452.54%;中通客车和厦门金旅出口增量也比较显著 , 分别为737辆和691辆 , 同比增长56.3%和76.02% 。 宇通客车在该细分市场出口增量为490辆 , 同比增长14.29% 。 苏州金龙海格该细分市场增量为384辆 , 同比增长24.02% 。 厦门金龙增量为101辆 , 同比增长10.43% 。 其他企业增量不到50辆 。 前十企业全部实现同比正增长 。

在增幅最为给力的中型座位客车领域 , 2024年1-10月 , 5910辆的出口量来自15家企业 。 前十企业依次为中通客车(1318辆)、宇通客车(1317辆)、江铃晶马(712辆)、安凯客车(656辆)、厦门金龙(547辆)、苏州金龙海格(408辆)、亚星客车(250辆)、厦门金旅(229辆)、潍柴新能源(161辆)和上海申龙(143辆) 。 与1-9月相比 , 1-10月排行未发生变化 。 中通、宇通争冠激烈 , 目前二者在该细分市场销量差距仅1辆 , 中通客车蝉联冠军 。 同比来看 , 前十企业也全部实现正增长 , 中通客车增量最多 , 江铃晶马和安凯客车涨幅最猛(去年1-10月仅百辆规模 , 今年1-10月分别达到712辆和656辆) 。

那么 , 轻型座位客车表现如何呢?要知道 , 2024年10月份 , 轻型座位客车出口量创下年内最高 。 从排行来看 , 2024年1-10月 , 轻型座位客车销量前十企业分别为厦门金龙(3177辆)、厦门金旅(2695辆)、江铃晶马(903辆)、苏州金龙海格(838辆)、安凯客车(183辆)、福田欧辉(178辆)、中通客车(136辆)、潍柴新能源(111辆)、宇通客车(84辆)和亚星客车(14辆) 。 厦门金龙毫无悬念拿下冠军 , 虽然同比仍有小幅下滑 , 但降幅在持续缩窄 。 相比1-9月 , 1-10月排名发生了两点重要变化 , 一是安凯客车由第六升至第五 , 二是宇通客车成功进入前十 , 并拿下第九的排名 , 其1-9月轻型座位客车出口量为0 , 看来宇通轻型座位客车出口也要开始发力了 。

比较引人关注的是 , 10月客车出口销冠——厦门金旅 , 同时也是10月座位客车出口销冠和轻型座位客车出口销冠 。 那么 , 在公交客车领域 , 它也有冠军头衔吗?

公交客车:宇通、比亚迪居前二 金旅“上位” 中车电动和成都客车抢眼

2024年1-10月 , 公交客车累计出口17519辆 , 比去年同期多3097辆 , 同比增长21.47% 。 从份额来看 , 公交客车出口量在整体客车出口市场中占比约36% , 并为整体客车出口市场贡献超41%的增量 。 三大细分车型——大型公交客车、中型公交客车和轻型公交客车也均实现正增长 , 前10月出口量分别为12711辆、3772辆和1025辆 , 增幅分别为15.29%、18.99%和372.35% 。 占比最小的轻型公交客车 , 同比增长最为抢眼 。

从企业来看 , 2024年1-10月 , 公交客车领域有19家企业实现出口 。 排行前十的企业依次为宇通客车、比亚迪、厦门金旅、中通客车、苏州金龙海格、福田欧辉、厦门金龙、中车电动、亚星客车和安凯客车 。 宇通客车稳居榜首 , 拿下26.73%的份额;比亚迪稳居第二 , 拿下15.19%的份额 , 相比1-9月份额有所提升;厦门金旅、中通客车和苏州金龙海格分别位居第三至第五 , 份额均在11%以上 , 厦门金旅排名相比1-9月上升一位;排名第六到第十的企业依次为福田欧辉、厦门金龙、中车电动、亚星客车和安凯客车 , 中车电动由1-9月的第十升至1-10月第八位 。 相比座位客车前十企业全部实现同比正增长 , 公交客车前十企业仍有三家企业仍处于同比下滑之中 , 其中金旅降幅相比1-9月缩窄了近一半 。

在份额占比最大的大型公交客车领域 , 2024年1-10月 , 12722辆的出口量来自15家企业 。 排行前十的企业依次为宇通客车(4259辆)、比亚迪(1980辆)、中通客车(1572辆)、苏州金龙海格(1361辆)、厦门金旅(1044辆)、厦门金龙(731辆)、福田欧辉(659辆)、亚星客车(392辆)、安凯客车(319辆)和中车电动(258辆) 。 宇通客车在这一细分市场优势更为彪悍 , 4259辆的出口量拿下33.48%的份额 , 也就是说每出口三辆大型公交客车 , 至少有一辆来自宇通 。 比亚迪规模接近2000辆 , 中通、海格和金旅该细分市场出口规模均超过千辆 。 厦门金龙排名由1-9月的第七升到1-10月第六 。 同比来看 , 亚星和安凯暴涨抢眼 , 前十企业有4家企业下滑 , 厦门金旅降幅最大 , 其次是苏州金龙海格 。 厦门金龙虽然实现小幅正增长 , 但增量不多 , 排名也不是很靠前 。 由此可见 , 在大型公交客车出口领域 , 金龙汽车“三龙”仍需要下功夫 。

在中型公交客车领域 , 2024年1-10月 , 出口量前十企业分别为厦门金旅(691辆)、福田欧辉(597辆)、比亚迪(495辆)、中通客车(447辆)、宇通客车(410辆)、苏州金龙海格(338辆)、中车电动(277辆)、厦门金龙(108辆)、成都客车(100辆)和安凯客车(75辆) 。 相比1-9月 , 1-10月排行发生很多变化 。 一是冠军易主 , 厦门金旅夺冠;二是中通与宇通“换位” , 中通升第四;三是中车电动由第十升至第七;四是成都客车进入前十 , 而在1-9月 , 其出口量为0;五是亚星客车暂时被“挤”出前十 。 从10月来看 , 厦门金旅的该细分车型出口量最高 , 为238辆;其次是中车电动 , 出口量为213辆;成都客车排行第三 , 出口量为100辆;比亚迪排行第四 , 出口量为83辆 。

结束语

10月的靓丽表现 , 将我国客车出口规模提高到新的高度 。 对于行业而言 , 无疑是信心的提振 。 对于企业而言 , 意味着市场开拓的巨大潜力 。 10月过后 , 我国大、中、轻型客车出口量已累计达到48770辆 , 跑赢过去年全年(43515辆) , 距离5万辆的突破仅1230辆的距离 。 2024年客车出口全年突破6万辆 , 应该是一个大概率事件 。

每一个高销量数据 , 是很多家企业奋力拼搏的结果 。 每一个增长的销量数据 , 都值得被肯定 。 对于营销将士而言 , 在异国他乡开拓市场、杀出一片新天地 , 需要很多勇气、毅力和智慧 。 客车出口的高涨 , 为企业带来了盈利新增长点 , 也让大家发现在一些细分领域存在的弱点 , 进而去增强排兵布阵 , 为未来发展赢得更多的可能 。

- 广汽华为达成合作,破镜重圆

- 奇瑞新款“买菜车”到店,续航155公里,限时免税价1.69万,要啥有啥

- 想买15万操控性好的SUV,绕不开这两款,空间大、动力强、油耗低

- 大块头SUV才卖5.8万,184马力+7座布局,为何卖不动呢?

- 全新奔驰MPV已上市:更强,更豪华,更智能,已不足30万了

- 再等16天上市!车长4米8,“颜兽”气质360马力,或仅11万迷倒一片!

- 幸亏11月没冲动买车!“东瀛宝马”SUV,比奥迪Q5大一圈,仅售13万

- 最省油的燃油SUV,一箱油跑1220公里,最高275马力,还降3万

- 又一合资车“杀疯了”!东瀛宝马,拥有20万实力仅售7万多,1公里4毛钱

- 合资SUV才卖7.98万,150马力比1.5L强,300元能跑980公里