美联储▲一文读懂海螺水泥的2019

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

近来 , A股大盘快速下挫 , 大白马也纷纷跟随坠落 , 平安、机场、招商等优秀龙头均创下2月3日以来的新低 。

海螺水泥是为数不多、股价表现相对很刚的白马龙头 , 从鼠年开市以来 , 仍然累涨超过10% 。

海螺水泥A股近半年来股价走势图

(来源:Wind)

周五尾盘 , 海螺被暴力拉升 , 收涨超过5.5% 。 很显然 , 市场对于当晚公司年报打满了预期 , 期待着惊喜 。

一

2019年 , 海螺水泥总营收1570.3亿元 , 同比增长22.3%归母净利润为335.93亿元 , 同比增长12.67% , 基本符合此前市场预期的范围 。

分拆来看第四季度 , 营收462.7亿元 , 同比负增长8.57% , 归母净利润为97.77亿元 , 同比增长7.46% , 较此前三个季度增速下滑不少 。

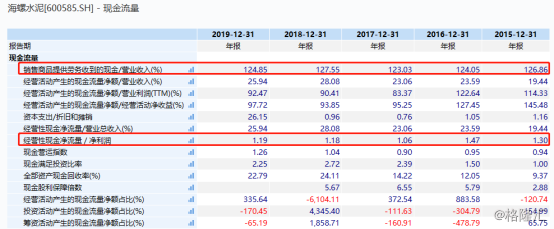

海螺水泥财报数据

(来源:Wind)

四季度低于预估值的主要原因是部分区域市场水泥价格低于预期 , 如西南的云贵地区 , 四季度水泥价格同比下降了5%左右 。 另外 , 骨料业务也略低于预期 。

2019年 , 海螺水泥毛利率为33.29% , 相比18年下滑3.45% , 其主要原因是贸易收入的提升 , 拉低了整个毛利率 。 净利率为21.88% , 比18年下滑1.98% 。 但从净利率绝对值来看 , 海螺水泥控制成本的能力很强势 。

去年 , 海螺水泥三费费率继续下降0.49个百分点至4.98% 。 尤其财务费用倒赚13.38亿元 , 是2018年的2倍多 。

海螺水泥财报数据

(来源:Wind)

横向对比 , 海螺水泥的成本比其他水泥厂商表现要高出一个档次 。 比如已经披露2019年业绩的冀东水泥 , 三费占比将近20% 。

几大水泥企业销售费用情况对比

(来源:Wind)

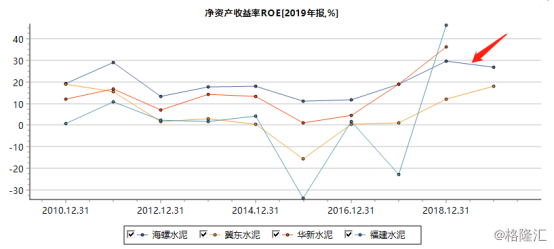

卖的比别人贵(毛利率高) , 成本控制得又比别人好 , 核心竞争力就出来了 , 也就是所谓的高护城河 。 去年海螺水泥ROE(净资产收益率)高达27.03% , 已经连续13年保持在10%以上 。

几大水泥企业净资产收益率ROE对比

- [悠家娱乐]三年负债降至4000亿!一文读懂恒大战略转型的深层逻辑

- 光明网■【一图读懂】清明时节 安全防护与祭奠如何做到两不误

- 「读懂财经研究」恒大再出发,启动新战略

- 中商情报网:一文了解石墨烯是什么?我国口罩产能有多大?,新型石墨烯口罩面世

- 【腾讯】一文读懂腾讯会议在复杂网络下如何保证高清音频

- #九寨仙境#读懂未来增长潜力!,复星医药各板块子公司财报

- 【掘金企服】一文看懂,阿里京东的“共享员工”怎么玩?点进来

- 跳槽那些事儿@阿里京东的“共享员工”怎么玩?点进来,一文看懂

- [呼吸机]发下来的呼吸机是坏的!美联储再曝漏洞,维护合同早已到期

- 『军计策』美联储开动印钞机,美国可能会出手抄底,全球资产价格大幅下跌