专访复星国际联席董事长汪群斌

每经采访人员 张晓庆 每经编辑 文多 王昊毅

文章图片

■

首期公司:

复星国际(00656 , HK)

■

市值:

758.82亿港元(截至9月18日)

■

核心竞争力:

多元化布局、拥有众多龙头产品和品牌 、培育产业和运营产业能力、中国市场经济改革中涌现出的代表企业之一

■

机构眼中的公司:

“产业化转型成效显著”

、“产业赋能价值被低估”

、“产品品牌化增长初见成效”

文章图片

汪群斌还不太习惯媒体的镜头 。

他不常接受媒体专访 。

和擅长演讲、个性鲜明的郭广昌不同 , 汪群斌稳重内敛 , 极少主动延展话题 , 露面时一贯穿着衬衣、西服、皮鞋 , 头发一丝不乱 ,

永远面带微笑 。

“郭同学对外的工作多一点 , 我就少一点;郭同学去的地方多一点 , 我可能就少一点;如果某些地方他去得少一点 , 可能我就会去得多一点;战略上 , 郭同学考虑得多一点 , 组织、执行层面 , 我就关注多一点 。 ”汪群斌对《每日经济新闻》采访人员说道 , “我们更像是一个团队 。 ”

今年2月 , 复星国际进行新一轮组织变阵 , 汪群斌从复星国际CEO升任为联席董事长 , 协助郭广昌加强公司的顶层设计、战略制定、团队发展 。

组织人事变动背后 , 是复星新阶段的战略进化 。 这家曾经的全球大型投资集团正聚焦于“创新驱动的家庭消费产业集团”这一新定位 , 推动庞大而多元的业务版图迈向更深入的产业运营整合阶段 。

不过 , 从一、二级市场的表现看来 , 复星的投资能力或许给投资者留下了过于深刻的印象 , 从投资到“产业投资-产业运营”双轮驱动的转身还需要时间的验证 。

“随着沟通加深 , 以及各产品线业绩逐步体现 , 我相信会有越来越多国内和全球的投资者认识到 , 复星不仅有比较强的产业投资能力 , 更重要的是 , 未来还有更强的产业运营能力 。 ”在面对《每经人物·专访董事长》栏目的镜头时 , 汪群斌说道 , 他相信时间会给出答案 。

点击视频 , 听听汪群斌的

理性之音

文章图片

被低估的市值

“无论是哪种方式 , 现

在的估值都是打了折的

”

文章图片

在全球化和多元化经营实践中 , 复星是中国企业中为数不多的成功例子 。

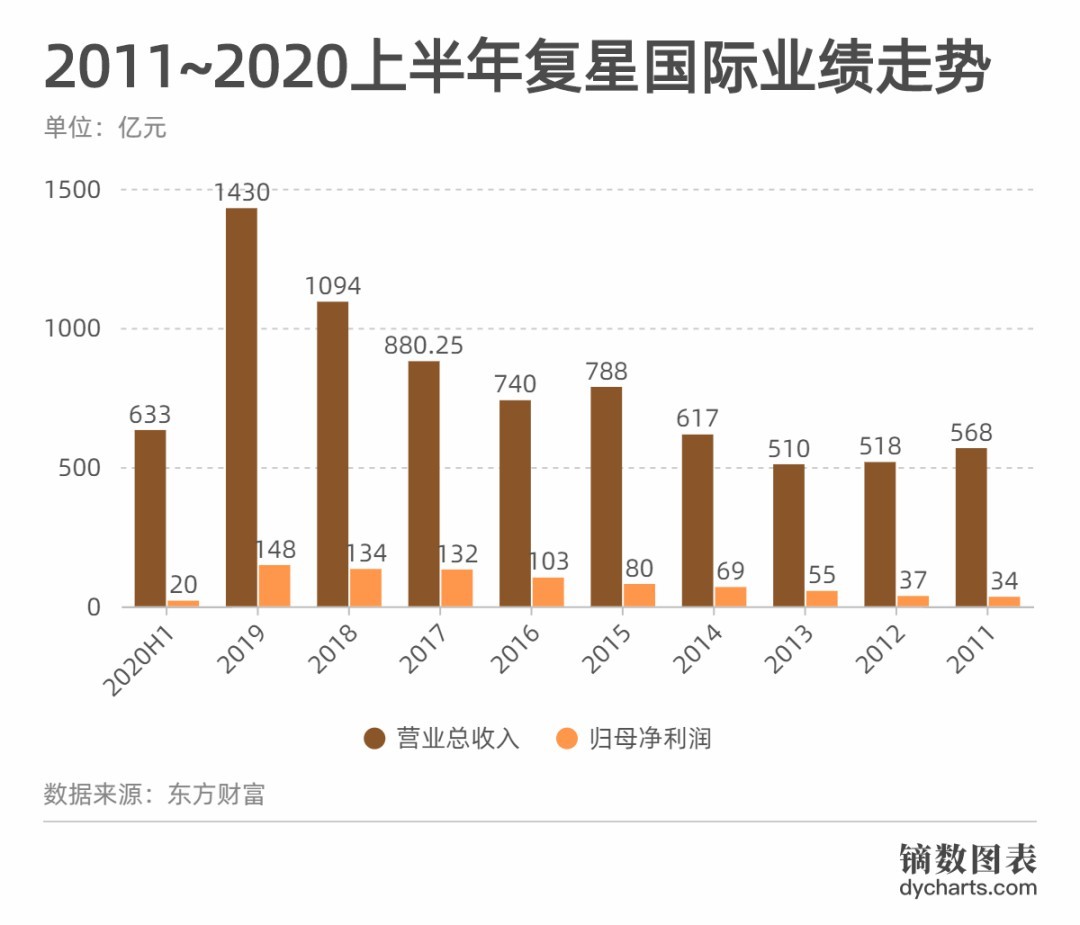

过去十年间 , 这家公司就像一辆高速前进的列车 。 地域上 , 它的产业版图从上海开到全球各地;业务上 , 通过投资并购 , 它从医药、钢铁、地产扩展到金融、零售、旅游、时尚、新能源等等 , 新的产业不断“上车” , 最终形成“健康”、“快乐”、“富足”三大业务;业绩上 , 它的总营收从2009年的352亿元增长到2019年的1430亿元 , 净利润从46亿增长至148亿元 。

文章图片

截至2020年6月30日 , 复星国际架构中直接间接控股参股的公司达43家 。 复星国际的总资产达到7450亿元 , 净资产为1764亿元 。

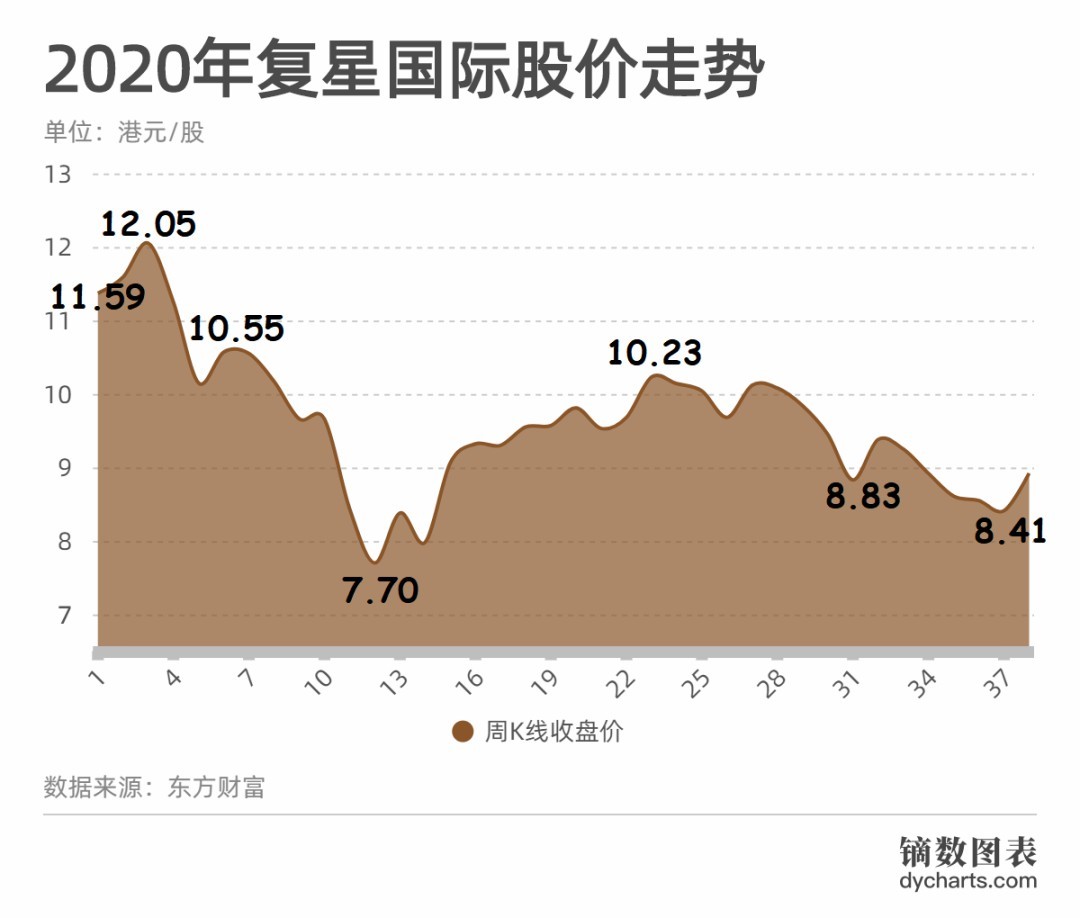

而反观其在二级市场的表现 , 当前复星国际市值仅为759亿港元 , 市净率为0.58 。 自2017年末以来 , 复星国际股价呈下行趋势 , 疫情下 , 今年以来 , 其股价也已下跌了

逾20% 。

对于复星国际的市值 , 郭广昌在今年的中期业绩发布会上表现得也有些无奈 , “我们很努力在工作 , 做了很多努力 , 我也在沟通、提升 , 但我觉得还是需要一份耐心吧 。

”

汪群斌也多次强调 , 复星价值被严重低估 。 “对复星估值 , 一种是按照NAV(净资产价值)估值;另外一种 , 复星现在定位为‘创新驱动的家

庭消费产业集团’ , 聚焦FC2M模式 , 可以用(或者说应该用)PE估值的模式 。 ”

“但无论是哪种方式 , 现在的估值都是打了折的 。 ”

汪群斌强调 。

投资者对复星国际在二级市场上的表现显然也并不满意 , 交流平台上不乏质疑声 。 有人指出复星国际“资产复杂纷繁 , 令人眼花缭乱”、“收购的公司关联度不高”、“还有些投资的公司仍在亏损”等等 。

- 和平精英|和平精英:国际服载具皮肤大赏,最后两款宝马皮肤不输特斯拉!

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 即刻国际|印军试射导弹直指中国,解放军高原霸气亮剑,中印边境一声巨响

- 即刻国际|单兵口粮都靠进口,中国解放军压倒性优势凸显,印度打肿脸充胖子

- 中心|首届国际模拟投资仲裁中国赛在深圳举办

- 国际鲜闻|特朗普大骂拜登:你们一家是犯罪集团!太腐败!,大选还有15天

- 国际|国际油价短期上行空间有限

- 解放军|童话里都是骗人的:为何说被国际公约禁止的,其实都是弱鸡武器?

- 周到|300+平方米展台,ACCESS集团将携8大国际品牌首次亮相进博会

- 新华网|安理会解除对伊朗常规武器禁运 外交部:体现国际社会共同立场