净利润|高瓴资本重仓:跟恒瑞医药一样牛,下一个十倍股就是它!

【净利润|高瓴资本重仓:跟恒瑞医药一样牛,下一个十倍股就是它!】

文章图片

文章图片

文章图片

01背景介绍金域医学呢 , 是第三方检验公司 , 和迪安诊断干着同样的活 。 所谓的第三方检验 , 就是独立于医疗机构 , 为医院等提供的医学诊断检测服务的公司 。 假设把这个公司装进医院里面 , 就是检验科、病理科 。

他们兴起的逻辑很简单 , 不是所有的医院 , 都有条件进行一切检查的 。 很多仪器的超贵的 , 小医院(甚至是很多大医院)花重金买来 , 摆在那里 , 一年用不了几次 , 好浪费...

比如我所在的医院 , 就没办法做新冠核酸检测 , 新冠最开始的时候 , 我们是把样本送到上级医院的 , 后来 , 干脆外包给了迪安诊断 。

因为送上级医院得我们自己送 , 面对上级医院我们就是孙子 , 三方实验室多好呀 , 自己上门 , 服务一切到位 , 面对三方实验室 , 我们就是大爷....

就连医院所有员工的核酸检测 , 都是迪安给做的 , 哈哈...好了好了 , 这个例子只是告诉大家 , 金域是干嘛的 , 咱们今天的主角还是金域哈!

这个行业呢 , 诞生得很晚 , 2000年以后才出现 , 近期才开始发展壮大 , 但也只是处于起步阶段 。 2019年 , 整个行业市场空间约188亿 , 有券商预测 , 该行业未来5年仍将保持35%的增速 , 至2024年 , 整个三方检验市场能干到800亿 , 且未来还将高增长 。

目前 , 整个市场格局已定 , 基本四家公司垄断市场 , 其中 , 金域医学是绝对的龙头 , 甩出第二 名迪安诊断一条街 。

022020年半年报简评金域医学可以说是疫情绝对受益股 , 关核酸检测活就接到手软 , 上半年新冠检测做了差不多 1000 万例 , 按照公司旗舰店 120 元/例计算 , 光是核酸检测就收入约 12 个亿 。

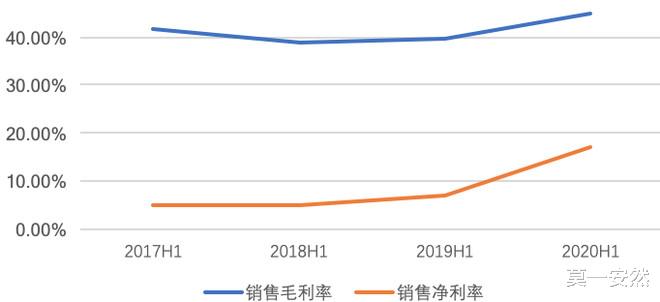

但公司的主业还是受到新冠的影响 , 其余部分上半年收入约 22.75 亿 , 比去年同期下降了 , 但总体来说 , 业绩很漂亮 , 营收增长36.63%、净利润增长223.71% , 达5.56亿 。

那大家是否奇怪啦 , 怎么利润超营收这么多呢?

答案是 , 毛利、净利都提高了 , 尤其是净利率 。

其中 , 毛利提高是因为新冠检测毛利高 , 约有50% , 净利高 , 则是和其他药企一样 , 销售费用省了一大截 , 之前公司的净利率都在5%-7% , 这个2020年打了个漂亮翻身仗 , 乖乖 , 近17%的净利 。

今后 , 随着公司规模更大 , 合作医院更多 , 协同效应下 , 公司的净利率只会更高!

当然啦 , 在之前的文章我们讲过 , 一家公司是不是真的赚钱 , 看的不是净利润 , 要看现金流 , 因为利润实在是太容易调节了!!

咋一看 , 这现金流除了2018年H1 , 其余时间都小于净利润 , 难道收到的都是假钱??

nonono , 我们看看公司的年报 , 不难发现 , 公司全年 , 历年经营性现金流都大大好过净利润 , 说明收到的都是真金白银 , 看这情况 , 公司应该是集中在下半年回款 。

也许公司发布2020年年报的时候 , 大家就会惊喜的发现 , 现金流还是比净利润强的~

公司的资产负债率49% , 看似挺高 , 但几乎全是应付款 , 也就是杠杠加在上游身上 , 其余的就是近7个亿长期借款 , 但里面有1亿长期借款快到期了 , 转成了一年内到期的非流动负债 。

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 经济观察报|资本市场全链条投融资逻辑将重建,张奥平:注册制时代

- 中国网财经|比音勒芬2020年前三季度净利润约3.49亿元 同比增加12.01%

- 金调仓|紫金矿业净利润同比增5成 私募大佬邱国鹭名下基金调仓

- 数据|原创万国数据通过聆讯:去年亏超4亿 刚获高瓴4亿美元入股

- 上市聆讯|万国数据通过聆讯:去年亏超4亿 刚获高瓴4亿美元入股

- 上市公司股东|长虹美菱前三季度亏损1.24亿,第三季度回暖净利润近9千万

- 净利润|长虹美菱前三季度亏损1.24亿,第三季度回暖净利润近9千万

- 净利润|妖精市场无言以对!A股有麻烦了

- 净利润|10月19日晚间A股公告