退税|海象新材净利靠退税 董事长王周林曾虚开发票获刑5年( 六 )

海象新材表示 , 公司的与爱丽家居的生产、备货政策、销售模式均较为相似 , 公司的存货周转率与爱丽家居较为接近 , 略低于爱丽家居 , 差异主要系公司的客户较为分散 , 生产的产品类型略多 , 所需要备货种类和数量较爱丽家居略多 。

研发能力堪忧 陷入美国专利侵犯诉讼

据时代周报 , PVC地板作为地面装饰新型材料 , 对专利研发技术要求较高 , 竞争核心在于是否能领先同行企业 。 欧美地区在该领域发展至今已数十年 , 不管是销售渠道还是研发设计上都比中国同行企业更具优势 。 凭借强大的品牌效应及研发优势 , 不少国际巨头看中发展中国家的资源优势而选择在华建设生产基地或直接采购OEM、ODM产品 。 PVC地板行业在中国市场的现况是 , 生产企业对技术研发不重视 , 普遍以量为先 。

【退税|海象新材净利靠退税 董事长王周林曾虚开发票获刑5年】但随着经济发展 , “中国制造”向“中国创造”转型的概念被提出 , 部分企业看到了研发对企业核心竞争力的重要性 , 正逐步将发展的重心由数量发展转向质量发展 。 企业核心竞争力的强弱体现在研发能力上 , 其中 , 专利是检验企业在研发成果上的一项重要指标 。 据国家专利网显示 , 海象新材的专利申请数量在PVC地板领域中位列全国前十强 。 但对比数据即可发现 , 该公司的专利数量离排名第一的泰州华丽塑料专利数量相差近24倍之多 , 比位列第二的江苏锐升新材专利数量相差4倍 , 在企业核心竞争力上仍与其他同行存在较大的差距 。

此外 , 在今年3月底 , 海象新材因其对美出口、在美销售的塑胶地板及组件侵犯了MohawkIndustries在美注册的三项专利 , 而被后者提出指控 , 陷入专利诉讼案件中 。 根据美国国际贸易委员会(ITC) , 该案件从提交申请到最终裁定大约需要12-18个月的时间 , 在审定期间 , 被诉产品在将由美国海关征收保证金 , 尽管目前该案件仍未由最终判决 , 但如果原告最终胜诉 , 则海象新材涉及侵权的产品将被永久禁止进入美国 。 显而易见 , 严重依赖美国市场给海象新材带来的隐患影响之大 。 该公司当务之急是尽快调整业务结构、加快研发申请专利的脚步以增强企业核心竞争力 。

报告期存无真实贸易背景合同对应的不规范贷款情况

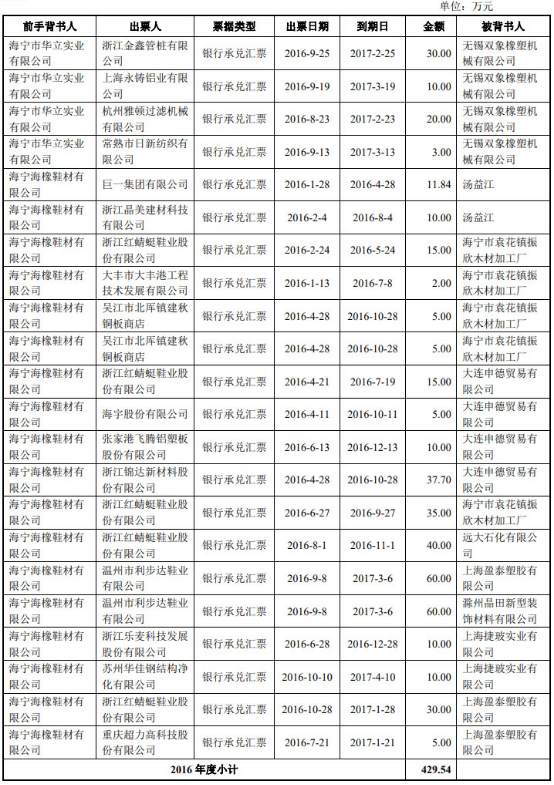

2016年度、2017年度和2018年度 , 海象新材存在无真实贸易背景合同对应的不规范贷款情况 , 发生额逐年下降 , 自2018年4月后不再发生;2016年度 , 公司存在无真实交易背景的票据往来情况 , 自2017年度起不再发生 。

2016年度 , 海象新材流动资金较为紧张 , 为缓解资金压力 , 发行人存在向其他企业借入承兑汇票的融资行为 , 即在没有真实交易背景的情况下 , 其他企业将其收到的票据背书给发行人 , 发行人再背书给真实的供应商支付货款 。

文章图片

2016年 , 海象新材无真实交易背景的票据金额为429.54万元 。

关联交易凶猛

海象新材存在名目繁多的巨额关联交易 。

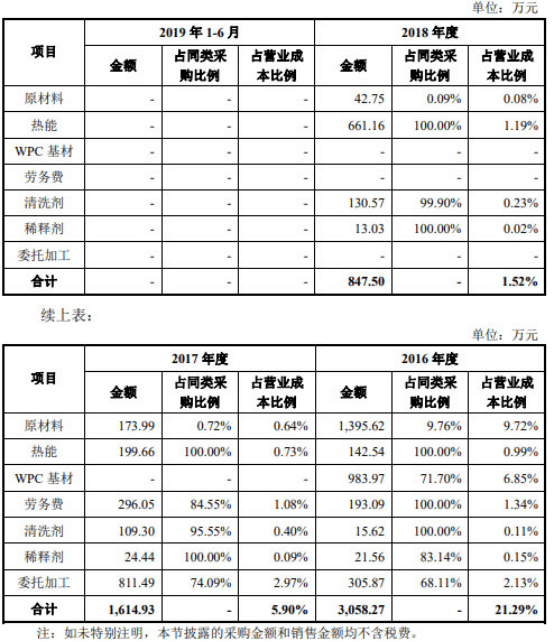

2016年度、2017年度和2018年度 , 海象新材向董事长兼总经理王周林控制的2家关联方海橡集团和海橡鞋材经常性采购金额分别为3058.27万元、1614.93万元、847.50万元 。

文章图片

2016年-2018年 , 海象新材向关联方经常性销售金额分别为1286.85万元、94.78万元、66.89万元 。

文章图片

2016年-2018年及2019年上半年 , 海象新材付关联方租金分别为294.46万元、376.50万元、290.96万元、68.63万元 。

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 影响|物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 问董秘|半年预报净利润同比增长5...,投资者提问:董秘您好!南京公用作为南京天然气龙头

- 问董秘|尤其是净利润逐年都是...,投资者提问:最近2年的财报营收和净利润都有大幅度下降

- 净利润|股市乱谈:今年所有炒股的人都会成为人生赢家?

- 海象|海象新材过会:今年IPO获批第133家 申万宏源过3单

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 公司|【读财报】唐人神:上半年净利润增逾8倍 生猪产能持续扩大

- 净利润|中报行情即将全面打响!最新业绩大幅预增股名单出炉!

- 国统股份|中报业绩净利润下降幅度超100%的企业