海螺水泥|股价涨2000%市值超3000亿,它是远超巴菲特投资准则的水泥茅台

文章图片

【海螺水泥|股价涨2000%市值超3000亿,它是远超巴菲特投资准则的水泥茅台】

文章图片

文 | 华商韬略 浅夏

A股的水泥大战愈演愈烈 。

水泥茅台海螺水泥 , 正遭遇天山股份的强势挑战 。

就在上个周末 , 西北区域水泥龙头天山股份披露了收购中国建材旗下水泥资产的预案 。 如重组完成 , 天山股份水泥熟料产能将跃居全国第一 , 资产规模也将超过海螺水泥 。

受此影响 , 天山水泥强势涨停 , 并拉动整个水泥板块 。

【1】

水泥为何能在A股成金?

背后是需求拉动和暴涨的价格 ,

汛情让用于水利工程建设的水泥行业 , 近日迎来强劲需求 。 而国家释放的重大水利工程建设的信号 , 也为市场带来了红利 。

从自7月底开始的全国水泥大涨价就可以看出 , 东北一些地区甚至大涨了50元/吨 。

市场带动股价 , 8月4日 , 安徽水泥龙头企业“海螺水泥”报62.69元 , 最高价为63.30元 。 其对应市值则超3千亿元 , 超越顺丰控股、万科A、中国人保 。

图源:雪球也正因为如此 , “海螺水泥”被冠以称号——水泥中的茅台 。

【2】

一个造水泥公司的而已 , 何来如此威力?

海螺水泥成立于1995年 , 1996年总部移至芜湖 。 “海螺”这两个字 , 源于原料的来源地——大、小海螺山 。

它的第一任管理人叫郭文叁 。 这位初期管理者对海螺水泥做出了决定性贡献 。

1996年正是中国改革开放以来中国水泥工业最为兴旺的时期 。 郭文叁从技术、资本、战略和管理四方面入手 , 成就了“海螺速度” , 仅用18个月的时间建设出日产2000吨的生产线 。 这直接推动公司在1997年实现在港交所上市 。

2002年 , 海螺水泥再次在上交所上市 。 上市以来 , 海螺水泥表现强势 , 股价累计涨幅接近20倍 , 已分红423.09亿元给股东 , 税前分红率高达3.57% , 这比五年期定期存款利率还高 , 在A股市场实属罕见 。

2019年 , 集团以284.99亿美元的营业收入名列世界500强第441位 , 成为整个安徽省最挣钱的国有企业 , 也是中国水泥行业最赚钱的企业 。 东方明珠、京沪高铁等工程建设 , 都有海螺的身影 。

相比营收水平的一骑绝尘 , 海螺在其它方面的表现更令人吃惊 。

一、超高利润率 。

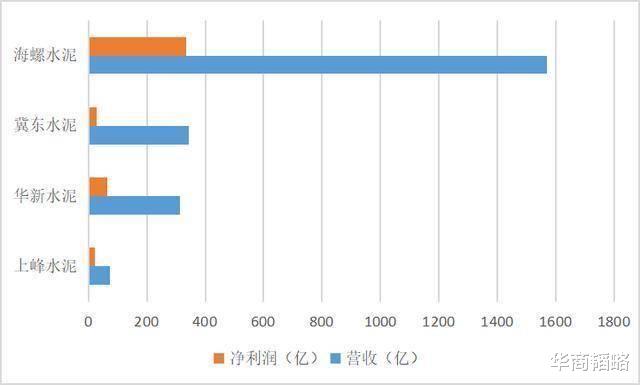

财报显示 , 海螺水泥2019年营收1570亿 , 扣非净利润335.9亿 , 营收和净利润比其他四家上市水泥公司加起来都多 , 堪比通讯界的华为 , 白酒界的茅台 。

利润率水平的提高得益于低成本优势 。

水泥的原材料主要是石灰石 , 由于早期收购大量廉价石灰石资源 , 海螺水泥在2016-2019年单吨成本均低于同业16-20元 , 此外 , 公司水运优势明显 , 别的公司一吨水泥公路运输成本为0.7元每公里 , 而海螺用水路运输成本仅不到0.2元 。

此外 , 公司的利润含金量也非常高 , 其ROE(净资产收益率)最高达到29.66% 。 这不禁让人想起巴菲特曾说过一句话 , 如果非要我用一个指标进行选股 , 我会选择ROE , 那些ROE能常年持续稳定在20%以上的公司都是好公司 , 投资者应当考虑买入 。 显然 , 海螺已经远超巴菲特的投资标准 。

二、超低负债率 。

2019年 , 海螺水泥的资产负债率只有20.4% , 对比一下 , 冀东水泥52% , 上峰水泥41.6% , 华新水泥36% , 海螺做到了所有上市水泥企业中资产负债率最低 , 且还在连续下降 , 直接说明了公司具备极强的管控能力 。

- 证券日报|智飞生物等10只白马股股价翻番,年内北上资金合计净买入超1000亿元

- 个股|73股股价不足2元 ST股占为83.56%

- 股票|光伏设备“老将”的尴尬:股价高企却面临创业板新规下财务退市压力

- 个股|蓝晓科技等7股股价创历史新高

- 趣历史杂谈|精辟,中国股市:股价起涨前会有何预兆?“集合竞价”早已暴露

- 股价|蓝晓科技等7股股价创历史新高

- 水泥|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 企业|数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 数读商业半年报│3家水泥建材企业营收净利双降,嘉寓股份亏损

- 股票行情|特斯拉供应商宁德时代股价今日收盘下跌近 9% 报收于 186.4 元