Inc|惠泰医疗大客户与关联方共邮箱 19次检出不合格或缺陷( 五 )

1客户去年成股东

南通富星企业管理中心(有限合伙)(以下简称“南通富星”)系惠泰医疗2019年8月新增股东 , 本次发行前持有惠泰医疗4.24%的股份 。

文章图片

南通富星由黄楚彬、黄楚辉兄弟分别100%持股企业 。 因此 , 黄楚彬、黄楚辉为惠泰医疗间接股东 。

黄楚彬、黄楚辉自2017年以来 , 通过其控制、投资及其近亲属参与经营的公司与惠泰医疗开展冠脉及外周产品的代理业务 。

报告期内 , 黄楚彬及黄楚辉兄弟通过其实际控制、投资或其近亲属参与经营的公司包括广州葵隆医药贸易有限公司、海王医疗配送服务(广东)有限公司、南宁市纳良医疗器械有限公司、上海助杰医疗器械商行、海王医疗配送服务(福建)有限公司南平分公司、海王医疗配送服务(福建)有限公司漳州分公司等6家公司 。

2017年-2019年 , 惠泰医疗向黄楚彬及黄楚辉上述关联客户的销售额分别为32.43万元、628.27万元、764.47万元 , 销售占比分别为0.21%、2.60%、1.89% 。

文章图片

值得注意的是 , 惠泰医疗招股书在介绍南通富星时称 , 黄楚辉和黄楚彬系兄弟关系 , 二人与发行人不存在关联关系 。

采购依赖单一海外供应商

据惠泰医疗招股书 , 介入类医疗器械由于科技含量高、工艺难度大等原因 , 导致其对原材料的品质要求较高 , 如导丝、导管所需的原材料大多属于高附加值的管材、高分子及贵金属材料 , 具有良好的强度、可塑性、生物相容性和耐腐蚀性的性能 。 鉴于上述原因 , 国内目前尚无成熟的应用型原材料供应体系 。

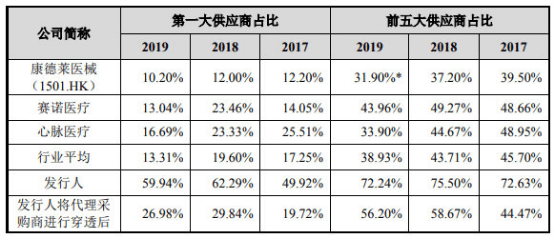

公司在血管介入领域和电生理领域的导丝、导管产品所使用的部分主要原材料供应厂商主要分布在海外 , 公司通过代理采购商Wah Shun Trading Co.进行集中进口采购 。

报告期内 , 公司第一大供应商即Wah Shun Trading Co.原材料采购金额占比分别为49.92%、62.29%和59.94% , 供应商集中度高于同行业可比上市公司 , 各期同行第一大供应商占比平均值分别为17.25%、19.60%、13.31% 。 惠泰医疗第一大供应商占比始终为同行最高 , 且远超同行 。

文章图片

毛利率低于同行均值

2017年-2019年 , 惠泰医疗综合毛利率分别为68.81%、68.78%、70.82% , 可比公司平均值分别为71.34%、73.05%、74.00% 。

文章图片

惠泰医疗招股书称 , 报告期内 , 公司综合毛利率整体略低于可比公司 , 主要原因系可比公司产品主要以心脏支架为主 , 定价相对较高 , 从而导致综合毛利率较高 。 公司产品以电生理和冠脉介入产品为主 , 电生理产品与同行业平均水平相当;冠脉介入产品与赛诺医疗的冠脉球囊在产品结构上更为相似 , 毛利率与同类产品基本一致;康德莱医械毛利率相对较低主要原因系其主要产品为PCI支援器械和配件产品 , 与公司产品结构不同 。

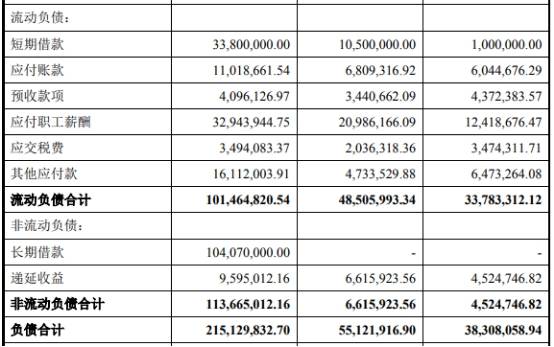

去年负债飙升290%

2019年惠泰医疗负债飙升290.28% 。 过去3年 , 公司资产负债率一路上升 , 而流动比率和速动比率逐年下滑 。

2017年-2019年 , 惠泰医疗负债总额分别为0.38亿元、0.55亿元、2.15亿元 , 其中流动负债分别为0.34亿元、0.49亿元、1.01亿元 , 非流动负债分别为0.05亿元、0.07亿元、1.14亿元 。

- 国家医疗保障局|交20元2030每季度可领5万?不到1个月骗了27万多人

- 天价公号收购案泡汤不足两年,利欧股份拟投资医疗,意欲何为?

- 收购案|天价公号收购案泡汤不足两年,利欧股份拟投资医疗,意欲何为?

- |《病患悖论》关注“过度医疗” 实现健康不是靠更多的医药

- 近一年|完成计划!开立医疗:控股股东陈志强与吴坤祥合计减持400万股

- 高价|奕瑞科技、稳健医疗新股申购,高价医疗股机会何在

- 互联网医院半数亏损 2020互联网医疗行业现状及发展前景趋势分析研究报告

- |医疗电影《医者来时路》即墨开机 聚焦两代医疗人心路历程

- 新版智慧健康养老产品目录公示 九安医疗、鱼跃医疗等拟入围

- 凤凰娱乐|医疗电影《医者来时路》即墨开机 聚焦两代医疗人心路历程