市值|谁刺破了“食品饮料”的泡沫?( 二 )

文章图片

更值得注意的是 , “饮食龙头”们并没有因规模放缓飞涨的步伐 。 年初至今 , 茅台、五粮液、海天味业的股价涨幅分别为51.3%、75.4%、92.3% , 数倍领跑多数高市值公司 。

除了巨头以外 , choice数据显示 , 申万行业-食品饮料分类102只个股中 , 有94只实现上涨 , 其中涨幅超过100%的有25只 , 妙可蓝多涨幅超200% , 良品铺子、盐津铺子涨超300% 。

一面是“涨到看不懂”估值与股价 , 另一面却是“预期内”的业绩增速 。

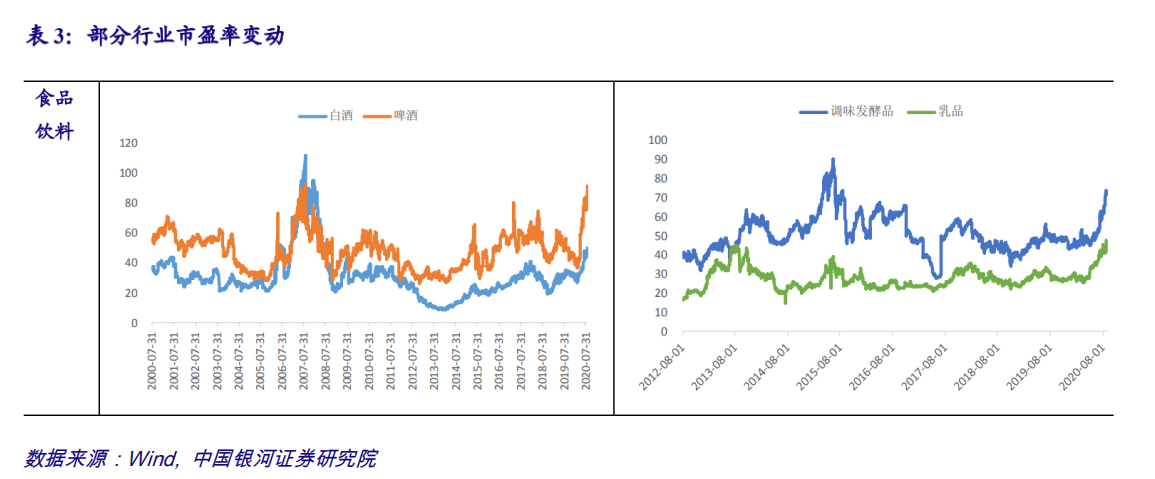

中报显示 , 虽然今年许多消费股 , 面对疫情冲击 , 显示出了较强的抗周期韧性 , 但也很少有公司实现“超预期”的业绩增长 。

继续拿龙头举例 , 海天味业上半年继续保持22%左右的业绩增速 , 而贵州茅台的业绩增速则从16%下滑到了13% 。 显然与四个月飞涨超40%的估值不相匹配 , 而如今估值仍在持续走高 , 其中泡沫可见一斑 。

多数市场分析人士认为 , 这段时间内支持消费股上涨的逻辑 , 并不是业绩的提高 , 而是估值的提高 。 对于业绩稳定、确定性强的行业龙头股 , 市场通常会给予更高的估值溢价 , 是“正常现象” , 只要业绩在 , 增速在 , 估值永远不嫌高 。

(3)上涨逻辑还在吗?

多数市场观点认为 , 北向资金、机构资金等主力流入是支撑消费股不断上涨的最重要因素 。 在此逻辑下 , 只要外资流入的长期趋势不变 , 机构抱团态势不变 , 消费就能一直涨 。

由于机构与外资喜欢“确定性” , 业绩与增长保持稳定的消费大蓝筹自然会成为首选 , 尤其是在今年以来疫情冲击导致的市场不确定因素下 , 抗周期属性较强的的消费品类基本是配置中的必选项 。

另一方面 , 机构持仓比较稳定 , 市场上也并没有更加“吸引人”的标的 , 机构资金大量流到其他板块的概率较小 , 即使核心资产出现一定幅度的杀估值 , 其估值回落的幅度也可能很有限或者更多是阶段性的 。

目前多头仍兴致勃勃 , 机构看多消费者仍占主流 。

虽说券商作为卖方本就较少看空 , 但据不完全统计 , 近10个工作日内券商共发布了39份“唱多”白酒的研报 , 其中有一半是在这份“唱空”研报之后发布 , 可见消费多头不会轻易动摇 , 情绪热度丝毫不减 。

多数券商认为 , 中报数据显示 , 食品饮料公司的业绩随着消费回暖正在逐步修复 , 白酒量价齐升的基本面还是很稳的 。 但行业分化严重 , 强者恒强 , 建议坚守业绩确定性较高的消费龙头 。

虽然随着近期板块估值过热 , 透支预期 , 市场观点开始渐渐产生分歧 。 但对于“戳破泡沫”者 , 多头大多嗤之以鼻 。

【市值|谁刺破了“食品饮料”的泡沫?】靠白酒一战成名的“民间股神”林园表示 , 消费板块就是在走牛市 , 从趋势上看 , 十年、八年都完全有可能 。 便宜和贵(估值)很重要 , 但主流资金的倾向与选股标准更重要 , A股以散户投资为主的结构是没办法改变的 , 但是定价权一定要看得清楚 。

- 公司|《浪姐》收官,千亿市值的芒果超媒“撑得住”吗?

- 新闻在线|花了15万买本命年饰品,南宁3名“95后”破了财,却没消灾

- 调味品|市值蒸发上千亿海天味业泡沫要破?

- “妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 天山|“妖股”天山生物高烧背后:起底创业板小市值股的诱惑

- 格隆汇|( 1929.HK ) 创 2 年来新高,内地复苏提升业绩预期,市值逼近千亿!周大福

- 第一财经|“水中茅台”农夫山泉即将上市,市值两千亿到底值不值?丨时间线

- 【】11家物业公司市值过百亿元,房企加速拆分物业板块单独上市

- 上市|11家物业公司市值过百亿元,房企加速拆分物业板块单独上市

- 数据宝|数说A股:芯片龙头市值蒸发超百亿元!大资金抢筹这些第三代半导体概念股