华东医药|华东医药:市值不到恒瑞医药的10%,差距在哪里?

文章图片

文章图片

文章图片

01 十年前的华东医药和恒瑞医药如果在10年之前有人问你 , 华东医药和恒瑞医药哪个好 , 估计很多人都无法给出确定的答案 。

因为当时的华东医药和恒瑞医药 , 都是市场的明星股 , 成长股的典范 。

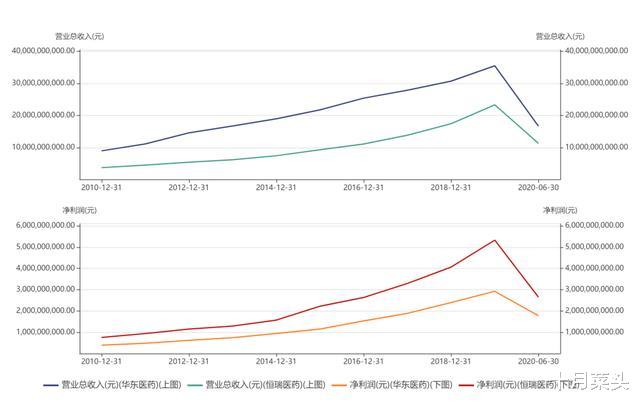

时间倒回到2010年 , 华东医药经过多年的上涨 , 其市值超过130亿元 。

如果以2010年华东医药3.17亿的净利润计算的话 , 当时华东医药的市盈率高达45倍左右 。

2010年的恒瑞医药呢?

当年恒瑞医药市值大约在300亿左右 , 如果按照恒瑞医药2010年7.24亿净利润计算的话 , 当时恒瑞医药的市盈率和华东医药不相上下 。

也就是说 , 2010年的华东医药和恒瑞医药 , 市场给予的估值是在同一水平线的 。

02 华东医药和恒瑞医药市值分化如果你仔细阅读华东和恒瑞每年的财报 , 你会发现 , 两家公司的利润是在逐渐缩小的 , 然而相反的是 , 其市值确实越来相差越大 。

2019年 , 华东医疗营收354亿 , 净利润28亿;其中商业板块占收入大头 , 营收250亿 , 占比70.81% , 毛利润只有7.69% 。 而利润较高的医药制造业营收108.65亿 , 占比仅30% , 医美业务刚起步 , 销售额仅5亿 , 占比不到1.5% , 贸易率72.41% 。

2019年 , 恒瑞医药营收233亿 , 净利润53亿;其中抗肿瘤药占比45.41% , 毛利率为93.96% 。 麻醉相关产品收入55亿 , 占比23.65% , 毛利率为90.21% 。 造影剂和其他产品的毛利率也高达70%以上 。

由此可见 , 华东医药和恒瑞医药的主要差距 , 体现在营收结构上 。

尽管恒瑞医药的整体营收没有华东医药高 , 但恒瑞的所有产品几乎都是高毛利的产品 。 反观华东医药 , 毛利极低的商业板块 , 占到了整体营收的大头 。 即便是医药制造业 , 也比恒瑞90%以上的毛利润低不少 , 这才是市场给予两家公司完全不同的估值的主要的原因 。

03 估值分化所带来的投资机会为什么两家同样是靠仿制药起家的公司 , 却走了完全不一样的路线呢?

其实在上个世纪 , 我们国家的创新药非常至少 , 主要还是医药企业的研发体系落后 , 资金缺乏等各方面的因素 。

其实不仅仅是医药产业 , 当时的所有产业都面临这个问题 。

但是 , 医药公司上市之后市场给医药公司提供了一个很好的融资通道 , 一些优秀的公司可以借助于资本市场的资金迅速做大做强 。

恒瑞医药就是这么一家公司 , 借助于资本市场的资金 , 恒瑞医药很快就从纯粹的仿制药企转向以仿制药和创新药同步发展的药企 。

而且在仿制药上 , 放弃了利润较低的低端产品 , 只做技术难度较高 , 利润很高的高端仿制药 。

这样一来 , 通过资金和人才的持续积累 , 让恒瑞医药有的很强的研发实力和多研发管线 。

反观华东医药 , 得益于公司长期受益于几款主要的仿制药产品的高额利润 , 公司的创新药研发步伐远远落后于恒瑞医药 。

当前受4+7带量采购的影响和未来集采的持续推进 , 创新药和仿制药企业估值继续向两个极端分化 , 估值在资本市场相差10倍的情况比比皆是 。

这就不难理解华东医药和恒瑞医药的市盈率估值也接近10倍的原因 。

04 华东医药的反思多年困扰华东医药的管理问题和路线方向 , 在去年的年报中似乎告一段落 。

- 规则|冠脉支架集采规则落地 医疗器械市值单日蒸发460亿

- 澄清公告|原创市值飙涨100亿后,白云山发澄清公告,板蓝根概念股今日熄火

- 半岛晨报|大连全面实施定点医药机构绩效考评

- 基金业|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 数量|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 第一财经|牧原股份前三季度净利同比增逾14倍,为何近三月市值蒸发千亿?

- 药品|华东医药与美国药企签署卵巢癌药品独家临床开发和商业化协议

- 北京日报客户端|聚焦医药健康发展新机遇,中关村生命园发展论坛启幕

- 中新经纬|前三季度43个临床试验获批公告 恒瑞医药研发投入占比近25%

- 商业化|华东医药与美国药企签署卵巢癌药品独家临床开发和商业化协议