债务|蓝光发展发债5亿,称年内净负债率降至100%以内

文章图片

"三道红线"之下 , 房企降杠杆已成大势所趋 。 如今 , "四川地产一哥"蓝光发展再度发债5亿"借新还旧" 。 在这一资本操作的背后 , 蓝光发展聚焦主业"抛售"迪康药业 , 对外展现降杠杆的决心 。

1、新发5亿债券

9月28日 , "四川地产一哥"四川蓝光发展股份有限公司(简称"蓝光发展" , 600466.SH)5亿元中期票据正式发行 , 起息日为9月29日 , 上市流通日为9月30日 。

此前的9月25日 , 上清所披露信息显示 , 蓝光发展拟发行2020年度第二期5亿元 , 基础发行规模为5亿元 , 发行金额上限10亿元 , 为固定利率 , 将通过集中簿记建档的方式确定 。

至于募集资金用途 , 蓝光发展表示 , 本期中期票据将全部用于偿还有息债务 , 即"17蓝光MTN001" , 到期日为2020年11月1日 , 发行规模为30亿元 , 拟偿还金额10亿元 。

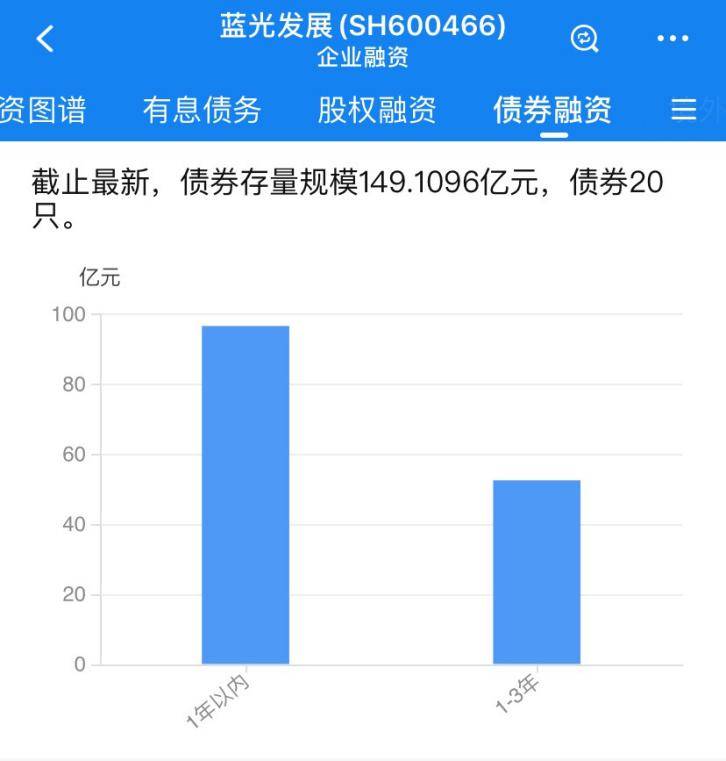

此外 , 截至债券募集说明书签署日(9月24日) , 蓝光发展及下属子公司项下待偿还境内直接债务融资及债券余额149.11亿元 。

具体来看 , 包括短期融资券7亿元、中期票据63.8亿元、一般公司债券53.61亿元、私募债13.3亿元、资产支持票据11.4亿元 。 此外还有16.5亿美元债(约合人民币112.61亿元) 。

文章图片

图片来源:企业预警通

作为"四川地产一哥" , 今年蓝光发展第14次、连续13年位列中国房地产综合实力百强 , 名列第21位;连续6年上榜中国十大最具投资价值上市房企 , 排名第4位 。

2015年4月16日 , 蓝光发展在上交所完成重组上市 。 2019年10月18日 , 蓝光发展旗下蓝光嘉宝服务(2606.HK)在港交所主板挂牌上市 , 构筑起"A+H股"双资本平台 。

目前 , 大公国际对蓝光发展的主体长期信用评级为"AAA" , 评级展望维持稳定 。 华西证券研报指出 , 蓝光发展业绩稳健增长 , 优质土储资源充足 , 融资渠道多元 , 财务状况良好 , 全国化布局成效显著 , 维持公司'买入'评级 。

对此 , 蓝光发展人士表示:"信用评级上调有利于公司疏通债券类融资渠道 , 降低融资成本 。 "

可以清楚地看出 , 今年上半年 , 蓝光发展发债的脚步加快 。

先后发行7.5亿元公司债、4.5亿美元债和5亿元中期票据 , 并在7月发行办公物业类REITs资产支持专项计划10.65亿元和7亿元超短期融资券 , 8月发行了8亿元公司债用于偿还债务 。

蓝光发展人士告诉债市观察 , 公司上半年的融资成本较去年同期有较明显的下降 , "7月 , 蓝光发行7亿元短期融资券 , 利率6.5% , 利率较去年下行90个BP;8月 , 蓝光发行8亿元公司债 , 利率7% , 利率较去年下行50个BP 。 "

在频繁发债的背后 , 蓝光发展的偿债问题受到关注 。

2、年内降负债 , 聚焦地产主业

6月5日 , 上交所向蓝光发展发出《监管工作函》 , 对后者2019年年报提出了8大问题 , 其中涉及到资金偿付问题 。

6月19日 , 蓝光发展回复上交所监管函 , 称未来公司将降低偿债压力 , 通过发新债还旧债的方式 , 兑付41.28亿元的标准化债券 。

诸葛找房数据研究中心分析师陈霄告诉债市观察:"通过发行新的债券来偿还即将到期的负债 , 在债券到期压力下 , 成为大多数房企的选择 。 "

陈霄进一步分析道:"借新还旧的行为 , 虽然短期内可以增加现金流 , 缓解一时之困 , 但是也使得债务规模难以下降 。 三道红线新规若实施后 , 房企有息负债规模将被严格管控 , 未来借新还旧或将难以维系 。 "

据了解 , 近日监管部门出台房地产融资新规 , 设置"三道红线"控制房地产企业有息债务的增长 。 8月20日 , 住建部、央行召开重点房地产企业座谈会 , 明确了收紧房企融资的"三道红线" 。

- 男子|47岁大妈与十几个男子发展关系,一个变化让男友们慌了

- 大众网|| 网络名人说 @江氏小盗龙,科创发展看淄博

- 丁道师品牌升级,服务下滑,天鹅到家加速发展前景几何?

- 互联网无锡加速推动电子商务创新发展

- 京东@京东联合奥维云网发布壁挂炉行业报告:线上市场成为发展新引擎

- 刘潇潇说财经|民法典下话担保丨主债权债务的变更对保证人的影响

- 深圳|国家发改委原副主任彭森:通过市场化改革和高水平对外开放解决发展中遇到的问题

- 梅松林|谁会步夏利后尘?

- 大众网|| 网络名人说 @小天微谈,科创发展看淄博

- 北京日报客户端|聚焦医药健康发展新机遇,中关村生命园发展论坛启幕