龙头|血制品龙头26亿易主?博雅生物ROE连降 多项经营难题待解

自2019年净利润现上市以来首次下滑之后 , 博雅生物2020年上半年业绩继续走低 。 值得注意的是 , 该公司部分高管已开始陆续减持

文章图片

《投资时报》研究员 王彦强

一波未平 , 一波又起 。

在实控人婚外情风波还未平息之际 , 博雅生物制药集团股份有限公司(下称博雅生物 , 300294.SZ)即将迎来自己新的“主人”——华润医药控股有限公司(下称华润医药 , 03320.HK) 。

据最新公告显示 , 博雅生物控股股东深圳市高特佳投资集团有限公司(下称高特佳集团) , 拟将其持有的博雅生物6933. 2万股无限售流通股(占上市公司股本总额的16%) , 通过协议转让的方式转让给华润医药 , 并经双方友好协商确定每股受让价格为38元 , 标的股份转让总价款为26.35亿元 。

与此同时 , 高特佳亦将其持有的上市公司全部剩余股份的表决权委托给华润医药控股行使 。 若上述事项最终达成 , 华润医药将取代高特佳成为博雅生物新实际控制人 。

《投资时报》研究员注意到 , 作为与华兰生物(002007.SZ)、上海莱士(002252.SZ)和天坛生物(600161.SH)齐名的中国血液制品四大巨头之一 , 博雅生物近些年来业绩略显颓势 , 其净资产收益率已经连续下滑 , 且近五年的销售净利率亦在持续走低 。

值得一提的是 , 虽然以血液制品企业闻名 , 但博雅生物血液制品占营收比重 , 已经从2017年的50.12%下滑至2019年33.96% , 归母净利润也在2019年现上市以来首次下滑 。

时至2020年 , 在新冠肺炎疫情影响下 , 博雅生物上半年实现营业收入13.28亿元 , 同比下滑3.47%;实现归母净利润1.61亿元 , 同比下滑24.42%;加权净资产收益率为4.02% 。

针对投资者最为关注的博雅生物在目标项目无生产资质、未签合同 , 且无实际供货的情况下就打款超8亿元的行为 , 博雅生物最新公告表示 , 根据公司与博雅广东于2019年4月15日签订的《原料血浆供应框架协议》的约定 , 若博雅广东未能在协议生效之后起24个月完成原料血浆供应的 , 协议自行终止 , 并及时返还已支付的相关款项及同期银行活期存款利息 。

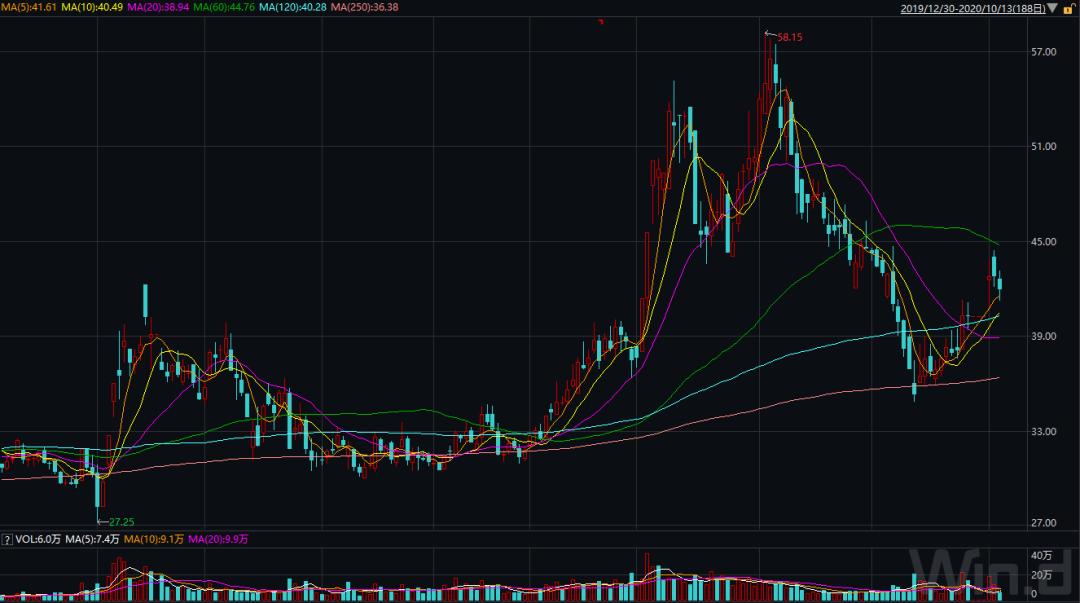

截至2020年10月14日收盘 , 博雅生物报收于40.29元/股 , 较近期高点已回落28% 。

博雅生物今年以来股价走势(元/股)

文章图片

数据来源:Wind

ROE连降 众高管减持

博雅生物是一家以血液制品为主 , 集生化药、化学药、原料药等为一体的综合性医疗产业集团 , 其产品包括血液制品、糖尿病及抗感染类化学药、生化药等 。

据Wind数据显示 , 2017年—2019年 , 博雅生物分别实现营业收入14.61亿元、24.51亿元和29.09亿元 , 同比增长54.29%、67.84%和18.66%;实现归母净利润分别为3.57亿元、4.69亿元和4.26亿元 , 同比增长31.08%、31.57%和-9.17% 。

同期 , 该公司经营活动现金流净额分别为-0.24亿元、0.35亿元和-1.15亿元 , 净资产收益率(ROE)分别为14.70%、12.66%和10.89% 。

从以上数据来看 , 博雅生物经营现金流净额普遍低于其归母净利润 , 且两者金额差异较大 , 整体盈利质量偏弱 , 而净资产收益率则处于不断下滑的状态 。

与此同时 , 《投资时报》研究员注意到 , 近五年来 , 博雅生物的销售净利率也在不断下滑 。 据Wind数据显示 , 2015年—2019年 , 该公司的销售净利率分别为30.75%、29.32%、24.99%、19.79%和15.20% 。 而同期 , 与之对应的销售费用则分别为0.75亿元、1.13亿元、3.78亿元、7.54亿元和9.63亿元 , 逐年攀升 。

另外 , 值得注意的是 , 今年以来除实控人蔡达建旗下公司在陆续减持博雅生物股份外 , 一众高管也开始陆续减持公司股份 。

- 邱菡华|未来翻倍大牛股!(600315),下一个珀莱雅:美妆龙头涅槃重生

- 数据宝|机构看好名单来了,慢牛股突变慢熊股!这些高成长龙头股砸出深坑

- 龙头|惊呆!医药白马一天闪崩16%!4000多亿龙头市值缩水近百亿,多只医疗器械股“中枪”!原因是......

- 中年海曙企业获全省首张餐饮及烹饪用铝箔制品行业“品字标浙江制造”认证证书

- 中国农民合作社|贫困地区如何发展特色产业?龙头企业20年干货经验分享

- 吃喝攻略|2020年相关股票一览表,军工龙头股票有哪些

- 长城润滑油尊龙T600柴油机油成功通过农机龙头国IV柴油机耐久性试验

- 个股|最新出炉!10月19日沪深股通净流出32.44亿,这只龙头被逆势买入4.114亿!

- 显示|面板龙头频扩产能 东旭光电等上游材料厂商将受益

- 上市|“鱼”跃创业板!益海嘉里金龙鱼成功首发上市,品牌渠道实力强化龙头地位