温铁军|银行存款再加码!1万元存半年,年利率达4

文章图片

不知道大家注意到没有!最近低风险理财工具的收益率在慢慢回升 , 像不少货币基金的7日年化收益率已回到2%上方 。 存1万元的话 , 1天的收益也回到6毛以上 。

由于货币基金的钱大多数是“借”给银行的 , 上述现象在某种程度上也说明了 , 在货币政策走向稳健后 , 一些银行年底又要为揽储而“伤脑筋” 。

事实上 , 这种苗头从线上银行存款也可以看出 , 不但按期付息的存款产品多了 , 有些甚至1万元存半年 , 年利率就能达到4.7% 。

银行存款加码:“半年期”年利率4.7%

首先要说的是 , 目前线上的存款 , 除银行自家平台之外 , 主要在京东金融、支付宝、度小满钱包等互联网平台展示 。

至于本文所述的银行存款属于哪家平台 , 这里就不多说 , 写作的目的主要还是科普银行存款相关知识 。

言归正传 。总所周知 , 由于疫情的关系 , 前段时间货币政策较为宽松 , 因此大多数银行“不差钱” , 以前动辄4%年利率的线上银行存款也变得“罕见” 。

直到进入四季度之后 , 这种情况才发生转变 , 部分银行又开始加码存款 , 比如辽宁辽阳的一家城商行 , “半年期”存款的年利率达4.7% 。

这个存款说白了还是5年期定存 , 因为年利率能达到4.7% , 之所以说是“半年期” , 主要因为产品特色是半年付息一次 。

事实上 , 除了“半年期”的银行存款 , 该银行还有“1月期”和“3月期”的存款 , 年利率则分别达到4.3%和4.5% , 还是比较拼的 。

按期付息存款产品增多 , 条款要看清

当然 , 上述年利率达到4.7%的银行存款 , 还是极个别银行才有!不过现阶段按期付息存款产品增多 , 也是看得见的事实 。

要知道 , 银行定存跟货币基金相比 , 最大的短板大概就是流动性比较差!而按期付息其实有点像之前的“靠档计息” , 相当于把5年期存款拆分成较短期限的定存 。

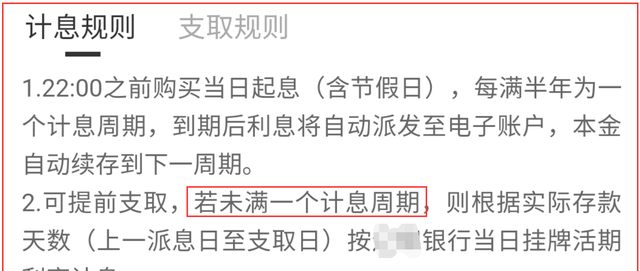

不过对于按期付息的存款产品 , 在存入之前一定要把条款看清楚 , 否则很容易“吃亏” 。 其中最主要关注的条款是:后续如果提前支取的话 , 已经吃到的利息要不要还回去 。

一般来说 , 目前大多数按期付息的存款都不用还 , 具体的表述会强调“未满1个计息周期”的按活期利率计息 。 比如上述4.7%的银行存款 , 你1万元存了7个月 , 然后第6个月的时候 , 可以收到235元利息 , 而后面的1个月由于未满半年 , 所以按活期利率计息 , 大概只有2.5元的利息 。

【温铁军|银行存款再加码!1万元存半年,年利率达4】但是一些年利率较高的按期付息 , 往往需要存满5年 , 否则提前支取非但按活期计息 , 以往派息的利息还要扣回去 , 相当于“白存”了 。

- 银行|官宣!贵州一地这两天全部放假!

- 闭环管理下的银行监控系统改造

- 交叉|前富国银行高管因误导投资者而面临SEC指控

- 资金|经济回暖利润修复 机构看好银行业估值回升

- 资金|经济回暖利润修复,机构看好银行业估值在2021年迎来拐点

- 限售股|破发股浙商银行迎解禁洪峰,15股东超180亿市值上市流通

- 银行|普惠型小微企业 贷款余额创新高

- 银行|网上暴力重演?“杠精的自我实现,就是当搅局者”

- 股市|银行板块的优势不可比拟 哪家银行盈利更强机构更青睐?

- 大宗交易|我国存款“断崖式”下跌?人均负债13万,老百姓的钱花哪了?