水电站|(600900):世界水电之王,躺赢的票!

文章图片

文章图片

文章图片

文章图片

最近股市表现差强人意 , 主要原因是外部环境不稳定 。 大洋彼岸俩老头唇枪舌战结束之前 , 估计都好不了 。

说到个股表现 , 近期白马股一个接着一个的崩 , 有点猝不及防 。 这些浓眉大眼的家伙 , 长远看还是A股最优质的公司 , 但短期被套也会不爽 。

因此 , 咱们还是多看公司投资逻辑 , 尽量减少激进类的操作 。 看懂了公司 , 等一个更便宜的价格 , 不是更好吗?

长江电力(600900)

一、公司简介

公司主要从事水力发电、配售电以及海外电站运营、管理、咨询及投融资业务 , 在德国、葡萄牙、巴西、马来西亚等全球多个国家开展相关业务 。

目前 , 公司自有装机容量 4549.5 万千瓦 , 管理三峡、葛洲坝、溪洛渡、向家坝4 座巨型水电站 , 是中国最大的电力上市公司和全球最大的水电上市公司 。

公司业务容易理解 , 就是水力发电 。 前期投资建设好 , 后期只要河里的水继续流 , 白花花的银子就赚到手了 。

过去没有分析这类公司 , 主要觉得成长性差一点;现在拿出来讲 , 是想给保守投资者一个选择 。 公司仅每年的分红就高过银行理财 , 再加股价涨幅的话 , 还是不错的 。

二、行业情况

行业情况 , 个人觉得没必要分析 , 看大方向就可以了 。

水电行业属于清洁能源 , 自然也是政策支持的方向之一 , 没有像火力发电那样未来处于“被取代”的风险 。

与发达国家相比 , 我国水电开发程度较低 , 未来还有很大提升空间 。 具体来看 , 瑞士、法国、意大利水电开发程度已超过80% , 德国、日本、美国水电开发程度也在67%以上 , 而我国水电开发程度仅为37% , 稍高于全球平均水平 , 但与发达国家相比仍有较大差距 。

三、公司优势

1、全球水电之王

在装机容量上长江电力大幅领先第二名的意大利国家电力公司(Enel)、第三名的法国电力股份有限公司(EDF) , 在发电量上也领先于国内另外两家水电公司国投电力和华能水电 , 是当之无愧的全球最大水电上市公司 。

2、拥有全球最大水电站

公司三峡电站以其 2250 万千瓦的装机容量牢牢占据全球第一大水电站宝座 , 领先在运的第二大水电站伊泰普电站(巴西、巴拉圭共建)60%以上 。

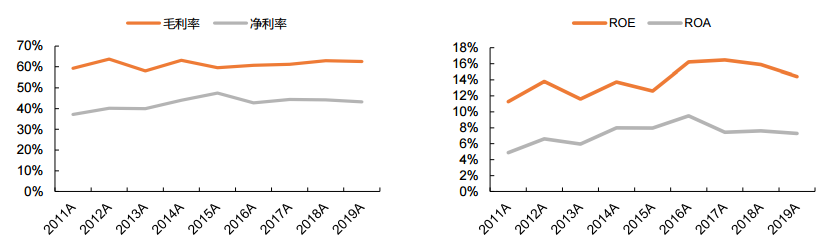

3、成本稳定可控 , 毛利率领先同业

公司营业成本的稳定、可控 , 带来了利润率的稳定、丰厚 。 公司 2011-2019 年平均毛利率超 60%、净利率超 40%;销售毛利率连续多年位居电力行业上市公司之首 。

四、财务指标

1、成长性

没有新资产注入 , 营收和利润就只能小幅增长 。 这类公司就是这个样子 , 没法跟消费类公司比 。

2、盈利能力

股东回报还是不错的 , 要不然怎么每年大手笔分红呢 。

3、现金流

现金流也没得说 。

五、估值水平

截止2020年10月26日 , 公司股价18.99元 , 总市值4319亿 。 静态市盈率20倍 , 动态市盈率27倍 。

过去5年 , 长江电力净利润复合年化增长率为4.3% 。 未来3年按5%增速算 , 2022年净利润约249亿 。

- 世界|世界艾滋病日 让“红丝带” 传递关爱

- 手机中国早报:世界互联网大会开幕 Redmi Note9或配一亿像素

- 微微世界|此3种多肉值得养,叶片晶莹剔透养出好状态,高颜值,气质非凡

- 数码实验室 未来可能消失在这个世界上的5种日常事物

- 世界互联网大会论坛今开幕

- 微知财经谷歌CEO改变世界秩序?鼓励年轻人努力是基础?对你有话说!

- 潮流大师姐|盘点世界顶奢化妆品,一个比一个贵妇,一般人见不到

- 时尚傲冬 跃居世界第一,年营收高达1160亿!,又一国企“打破”垄断

- 数字赋能,共创未来——中外人士热情期待世界互联网大会·互联网发展论坛召开

- 有品生活|她用玻璃做出花朵内衣,惊艳全世界,只因不想做“贤妻良母”