同比增长|不良率上市城商行最高,疫情之下郑州银行如何应对压力?( 二 )

2

疫情之下 , 部分行业不良率抬头

进一步细究 , 郑州银行不良贷款的具体结构是怎样的呢?

截至2020年三季度末 , 郑州银行总资产5353.86亿元 , 发放贷款及垫款本金总额2295.20亿元 , 吸收存款本金总额3113.21亿元 。

文章图片

来源:郑州银行三季报

独角金融注意到 , 到今年上半年末 , 郑州银行不良金额在10亿元以上的贷款产品有公司短期、中长期贷款 , 以及个人经营性贷款 。

不良率高于公司平均水平的贷款产品有公司短期贷款、个人经营性贷款、个人消费贷款;贷款不良率相对较低的产品是个人住房按揭贷款、信用卡 。

文章图片

来源:郑州银行2020年半年报

通过对比今年年初和年中的数据也可以看到 , 郑州银行的个人经营性贷款、个人住房按揭贷款的不良余额增幅较大 。

从公司贷款放贷的行业来看 , 到今年上半年末 , 郑州银行公司贷款的不良贷款主要集中在制造业、农林牧渔业以及批发和零售业 , 不良贷款率分别为10.06%、8.00%、4.23%;而建筑业、房地产业等行业的不良率相对较低 。

文章图片

来源:郑州银行2020年半年报

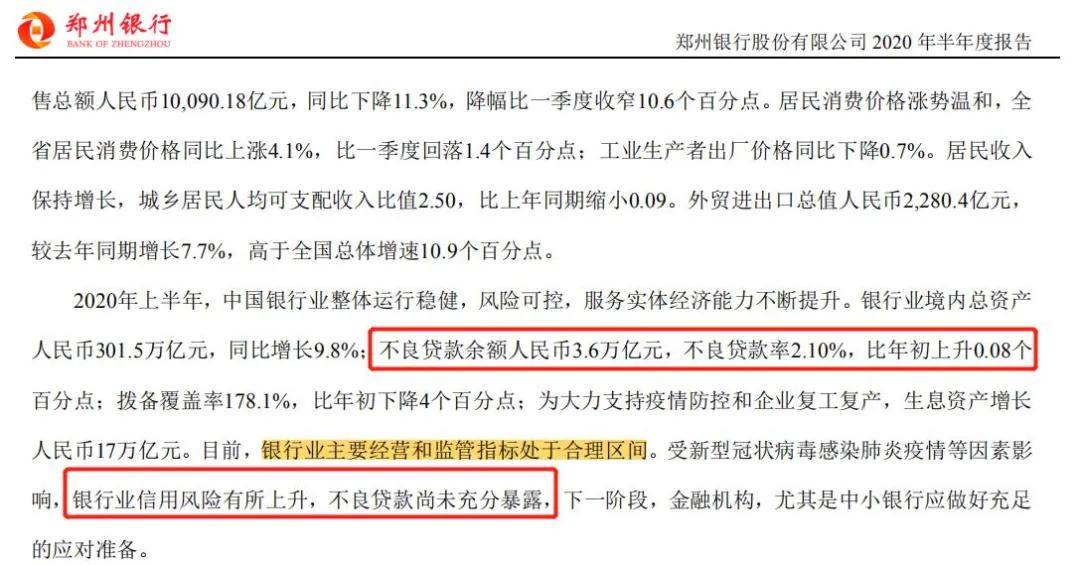

2020年新冠肺炎疫情对宏观经济造成了巨大冲击 , 独角金融注意到 , 郑州银行在2020年半年报中表达了忧虑:“银行业信用风险有所上升 , 不良贷款尚未充分暴露 , 下一阶段 , 金融机构 , 尤其是中小银行应做好充足的应对准备 。 ”

文章图片

疫情来临之际 , 郑州银行确实及时推出了不少措施 , 帮助区域经济平稳发展 。 比如年初制定的防控疫情九条措施、“8条特惠政策”驰援小微企业、打好“云端金融防疫战”等等 , 为重点抗疫企业提供资金帮助 , 推动了受疫情影响严重的小微企业复工复产 。

那么 , 疫情之下 , 其他银行状况几何?

以14家上市城商行中 , 另两家同样位于中、西部地区的成都银行、贵阳银行为例:

2019年末、2020年6月30日成都银行的贷款不良率分别为1.43%、1.42% , 不良余额分别有33.05亿元、36.13亿元 。 对应各期贵阳银行的贷款不良率分别为1.45%、1.59% , 不良余额分别是29.62亿元、34.14亿元 。

成都银行不良贷款主要来自企业贷款和垫款 , 建筑业、制造业、批发零售业等行业不良余额较高 , 住宿和餐饮业、建筑业、采矿业、制造业等行业的不良贷款率较高 。

文章图片

文章图片

来源:成都银行2020年半年报

贵阳银行的不良贷款率较高的行业则是住宿和餐饮业、制造业、房地产业 。

文章图片

来源:贵阳银行2020年半年报

3

疫情之下 , 哪些行业贷款的坏账风险较大?

针对后疫情时代 , 银行业所处的新环境 , 11月6日 , 中国人民银行发布《中国金融稳定报告(2020)》 。 在“专题四 银行业压力测试”章节的“偿付能力敏感性压力测试”的部分 , 报告给出了量化的参考答案 。

- 道菜|家有小孩,推荐常做以下3道菜,补钙强身,增长智力,身体倍棒!

- 贸易|前10月吉林省外贸实现正增长

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 数据宝 市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍,车企又开撕?造车新势力股价上涨1125.12%

- 同比增长|7只新能源汽车概念股预计年报净利润翻倍

- 数据宝车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 业绩|车企又开撕?造车新势力股价上涨1125.12%,市值挤进全球前六,10家新能源汽车公司发布年报业绩预告,有业绩增长近40倍

- 每股收益|这家供应链巨头推6450万股股权激励 考核目标每股收益同比增速达20%

- 价格|六氟磷酸锂行业周期向好 天际股份有望迎来恢复增长

- 监测|农业农村部:10月份能繁母猪存栏3950万头 连续13个月增长