科技|股权结构频变化 偿债能力低于同业!精密科技IPO之路能否顺遂??

精密科技股权相对分散 , 控股股东德迈仕投资持股比例仅为22.3% 。 若本次精密科技成功上市 , 发行新股后其总股本为15334万股 , 控股股东持股比例将下降为16.73%

文章图片

【科技|股权结构频变化 偿债能力低于同业!精密科技IPO之路能否顺遂??】《投资时报》研究员 李璐

随着“国六”标准的实施和新能源汽车市场崛起 , 汽车产业进入新的发展阶段 。 作为汽车产业的重要组成部分 , 汽车零部件行业对汽车产业发展起着至关重要的作用 。 而汽车精密轴及汽车精密切削件又是汽车零部件行业众多细分领域的重要一员 , 具有工艺复杂、精度要求较高、更新换代较快等特点 。

大连德迈仕精密科技股份有限公司(下称精密科技)就是一家以研发、生产和销售精密轴及精密切削件为主营业务的企业 。 该公司主要产品为汽车视窗系统、汽车动力系统和汽车车身及底盘系统等汽车精密零部件 , 同时其还生产部分工业精密零部件产品 。 “多品种、非标准、定制化”为该公司产品的主要特点 , 其主要经营模式为“以销定产” 。

近日 , 精密科技向深交所递交申请书 , 拟于创业板上市 。 此次IPO是精密科技第二次踏足资本市场 , 2016年其于全国股转系统挂牌并于2019年终止挂牌 , 挂牌期间曾因未按期披露年报受到股转系统监管措施处罚 。

此次IPO , 精密科技拟募集资金3.15亿元 , 全部用于精密生产线扩建项目 。 据招股书介绍 , 项目达产后 , 每年可新增高压泵件类产品3000万支 , 柱塞件类产品900万支 , 齿型轴类产品2250万支 。

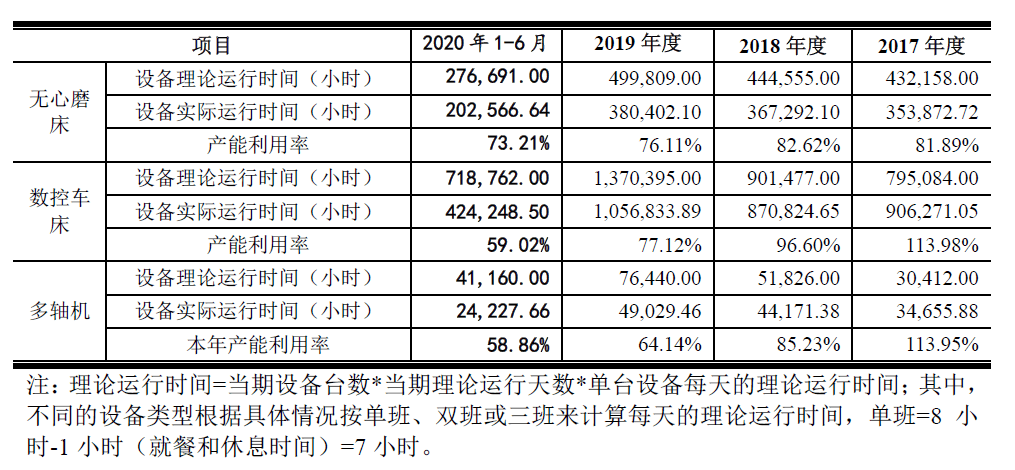

但《投资时报》研究员查阅招股书注意到 , 自2018年开始 , 该公司各类设备利用率开始出现下降趋势 , 2019年及2020年上半年均出现较大幅度下降 , 此时仍增加固定资产投入 , 或导致产能利用率进一步降低 。 此外 , 精密科技近年利润水平不断下降 , 亦存在股权分散又频频变动等问题 , 这可能会给该公司管理经营带来不利影响 。

精密科技产能利用率变化情况

文章图片

数据来源:公司招股说明书

股权分散 股权结构变动频繁

回顾精密科技历次股本及股东变化情况 , 《投资时报》研究员注意到 , 该公司2016年4月在全国股份转让系统公开转让说明书中披露 , 由于股权结构分散 , 无控股股东和实际控制人 。 本次申报 , 精密科技认定德迈仕投资为公司控股股东 , 何建平为实际控制人 。

而2015年5月之前 , 精密科技第一大股东频繁变动 。 具体来看 , 从2005年至2015年十年间 , 经过十次股权转让 , 精密科技先后出现Manifold、大显股份、中融信、许源经贸、金田贸易、锦宸实业+新亿兆+中和顺+刘彬合并股权等多个第一大股东 。 从2017年至本次招股书披露 , 该公司前十大股东亦发生重大变化 , 除大连德迈仕投资始终为第一大股东外 , 其余股东持股比例和排名经常变动 。

截至此次首发上市招股书签署日 , 精密科技共有股东105名 , 其中机构股东12名 , 自然人股东93名 。 除在股转系统公开转让前老股东、非公开发行股份新增股东外 , 其他股东均系通过股转系统公开转让方式取得股份 。

分析人士认为 , 该公司股权相对分散 , 控股股东德迈仕投资持股比例为22.3% , 若本次成功发行3834万股 , 发行后总股本为15334万股 , 控股股东持股比例将下降为16.73% 。 其控股股东持股比例较低 , 存在控股权不稳定的风险 。 若公司上市后控制权发生变化 , 可能会给其业务或经营管理带来一定影响 。

靠收购并表提升业绩

招股书显示 , 2017年至2019年及2020年上半年(下称报告期) , 精密科技营业收入分别为3.52亿元、3.88亿元、4.09亿元和1.87亿元 , 2018年和2019年收入增长率分别达10.18%和5.41% 。 细究其增长原因 , 主要系2018年公司收购了金华德77.5%的股权 , 使其成为全资子公司 , 并表核算使得营收大幅增长 。 从这个角度来看 , 精密科技主营业务的发展情况就不太乐观 。

- 琴雨聊科技|严屹宽自己理发,杜若溪穿睡衣素颜出镜,2岁女儿扎小辫太可爱

- 晨日科技捷报!晨日科技成功通过TATF16949质量管理体系认证

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 灵浮网络科技拼多多商家想快速提升自然流量,,怎么做?

- 这是个大科技号iPhone 12专用:紫米20W充电套装,不伤电池性价比高

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 科技有意思 mini火了,安卓厂商会推出小屏手机吗?,如果iPhone12

- 大学|有种“整容”叫上大学,4年前后差距很明显,男生比女生变化还大

- 科技有意思 但iPhone12mini才是手机该有的样子,虽然不喜欢苹果

- 影客网络科技 大尺寸二维单晶材料在铜基底上的可控成长