科技|股权结构频变化 偿债能力低于同业!精密科技IPO之路能否顺遂??( 二 )

在产品价格方面 , 报告期各期 , 精密科技汽车零部件产品价格年降对当期收入的影响分别为747.06万元、721.81万元、624.67万元和265.23万元 , 并相应减少了当期利润 。 如果该公司成本控制水平未能同步提高 , 以及新产品订单量不及预期 , 其业绩可能会继续受到产品价格下降带来的不利影响 。

产品销量方面 , 2018年 , 受全球经济影响 , 中国汽车产销量近年来首次出现下滑 , 同比分别下降4.16%和3.58% 。 2019年中国汽车产销量同比分别下降7.51%和8.23% 。 汽车行业产销量的下滑对汽车零部件行业带来的较大影响 , 导致公司2019年的经营业绩出现一定下滑 。

受上述因素影响 , 精密科技主营业务毛利率亦表现不佳 , 报告期内 , 公司主营业务毛利率分别为28.67%、28.24%、25.18%和26.44% , 2019年毛利率水平下降较多 。 可以看到 , 下游汽车市场产销量下降、销售产品结构变化、销售产品毛利率变化以及年降等因素均给精密科技毛利率水平带来挑战 。 如果未来公司的经营规模、产品结构、客户资源、成本控制等方面发生较大变动 , 或者行业竞争加剧 , 可能会进一步影响该公司的毛利率 。

偿债能力较低

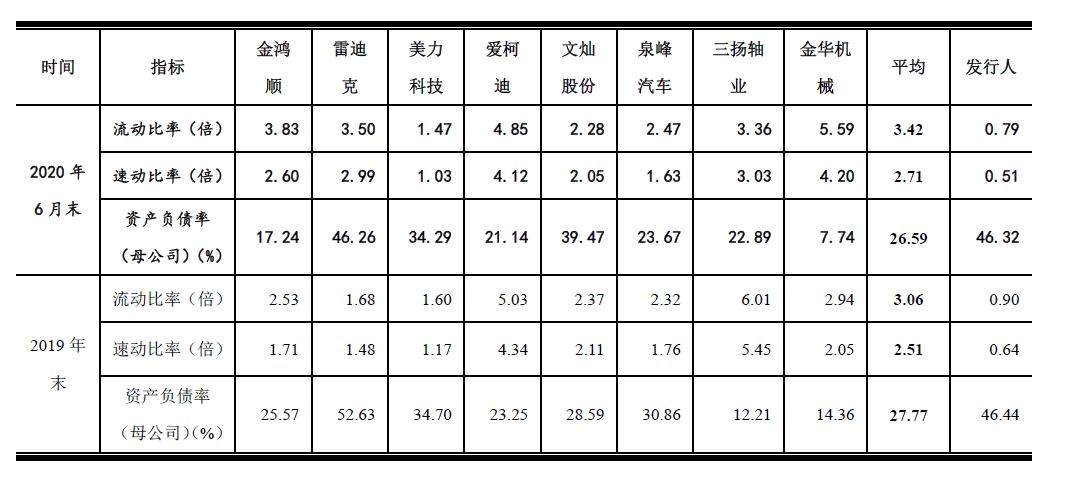

报告期各期末 , 该公司流动比率分别为1.71、0.85、0.9和0.79 , 速动比率分别为1.28、0.57、0.64和0.51 , 下降明显且远低于同行业可比上市公司平均水平 。 同时 , 其母公司资产负债率分别为35.43%、45.17%、46.44%和46.32% , 处于增长态势且远高于同行业可比上市公司平均水平 , 整体来看 , 该公司偿债能力低于同行业可比上市公司平均水平 。

精密科技在招股书中解释称 , 2018年公司流动比率、速动比率较2017年下降 , 主要原因有三方面 , 一是该公司现金收购金华德其他股东股权支付现金4374.24万元 , 同时形成其他应付款2844.54万元 , 使得流动资产减少 , 流动负债增加;二是公司增加设备投资使得固定资产较上期末增加;三是公司销售规模扩大以及收购金华德 , 使得采购增加 , 应付账款较上期增加6345.25万元 。

对于公司偿债能力低于可比公司平均水平 , 招股书解释称主要系可比上市公司均实现了资本市场融资 , 偿债能力大幅增强 。 而公司经营所需资金主要通过债务融资和自有资金积累解决 , 尽管2017年实现股权融资6000万元 , 偿债能力有所增强 , 但与可比上市公司相较 , 融资额较少 。

另一方面 , 精密科技应收账款和存货规模逐年增加 , 周转率下降 , 且存在应收账款发生坏账和存货减值的风险 。

报告期内 , 该公司应收账款余额分别为1亿元、1.12亿元、1.23元和1.1亿元 , 占当期营业收入的比例分别为28.28%、29.03%、29.98%和58.76% 。 应收账款周转率分别为3.7次、3.66次、3.48次和1.61次 。 随着公司未来业务规模的扩大 , 客户数量增多 , 若个别客户财务状况发生恶化或公司应收账款管理不善 , 将存在应收账款发生坏账的风险 。

精密科技主要经营模式为“以销定产” , 期末存货主要是根据客户订单、预测需求或生产计划安排生产及销售的各种原材料、在产品及库存商品 。 报告期内 , 该公司的存货余额分别为0.58亿元、0.8亿元、0.75亿元和0.82亿元 。 存货周转率分别为4.96次、4.03次、3.93次和1.75次 。 该公司主要存货均有对应的订单或生产计划 , 但如果因产品质量、交货周期等因素不能满足客户订单需求 , 或客户因产品下游市场需求波动进而调整或取消订单 , 可能导致公司产品无法正常销售 , 进而造成存货的跌价损失 。

分析人士认为 , 精密科技偿债压力逐年增长 , 而应收账款及存货周转率的降低或将给公司营运资金的有效周转带来不利影响 , 由此带来无法及时清偿到期债务的风险 。

精密科技偿债能力与同行业可比上市公司对比情况

- 琴雨聊科技|严屹宽自己理发,杜若溪穿睡衣素颜出镜,2岁女儿扎小辫太可爱

- 晨日科技捷报!晨日科技成功通过TATF16949质量管理体系认证

- 公司|贵州茅台澄清:今年营收同比增长10%左右的目标未变化

- 灵浮网络科技拼多多商家想快速提升自然流量,,怎么做?

- 这是个大科技号iPhone 12专用:紫米20W充电套装,不伤电池性价比高

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 科技有意思 mini火了,安卓厂商会推出小屏手机吗?,如果iPhone12

- 大学|有种“整容”叫上大学,4年前后差距很明显,男生比女生变化还大

- 科技有意思 但iPhone12mini才是手机该有的样子,虽然不喜欢苹果

- 影客网络科技 大尺寸二维单晶材料在铜基底上的可控成长