文章图片

文章图片

文章图片

文章图片

今年7月 , 腾讯(00700)发布了雄心勃勃的“黎明计划” , 通过合作MCN(网络内容代理机构)以入驻费和流量奖励吸引UP主加入企鹅号 。 然而 , 短短4个月后 , 这个计划一种意想不到的方式成了B站大新闻 , 众多UP主把鹅厂狠狠地批判了一番 。

措辞最激烈的UP已经上升到“挂路灯”的高度

UP主们表示 , 入驻企鹅号之后不仅没有收到腾讯承诺的收益 , 反而被腾讯拿走作品版权 , 苦心经营多年的B站号可能就此毁掉 。 退出黎明计划的唯一办法是注销企鹅号 , 但是腾讯根本没有提供注销选项(根据腾讯11月17日的致歉信 , 现在已经可以注销了) 。

一.十年一遇?其实早有伏笔在这条消息的“对冲”下 , 甚至腾讯三季度出现10年来首次单季度净利润下滑2%的消息都显得不那么引人关注了 。 虽说这是按照非国际会计准则进行调整之后的结果 。 但是即便按照国际会计准则核算 , 同比增长3% , 环比下滑7%的净利润数据也绝对谈不上好看 。

摘自《腾讯控股2021年三季报》

今年前三季度 , 腾讯营收分别为1353.03亿、1382.59亿和1423.68亿 , 毛利率分别为626.35亿、627.45亿和627.47亿 , 稳定得十分诡异 。 尤其是三季度41亿营收增量只换来区区200万毛利 , 运营效率简直低到令人发指 。

透过“滞胀”的业绩 , 腾讯的挣扎与无奈一览无余 。

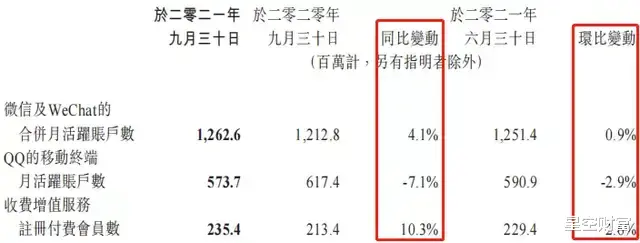

腾讯的业务板块中 , 毛利率最高的是增值服务 , 毛利率从去年的54%(全年数据 , 下同)降到了三季度的53% , 营收占比也从去年的55%降到了三季度的53% 。 视频和音乐付费会员 , 也就是“内容”贡献了40.29%的增值业务营收 , 但是同比7%的增速仍然拖了整个板块(同比增长8%)的后腿 , 短命的“黎明计划”难看的吃相似乎可以在这里找到部分答案 。

网络广告业务去年占比17% , 今年基本保持稳定 , 但毛利率从51%大幅降至46% 。 这是由于广告业务成本增加了15% 。 但是原来的三大金主教育、保险和游戏却由于监管政策的变化需求大减 , 广告业务收入仅同比增长5% , 此消彼长之下毛利率自然要崩 。 这个板块要多久才能重新稳住阵脚还是未知数 。

摘自《腾讯控股2021年三季报》

三季度金融科技及企业服务业务同比增长29.08% , 是增长最快的板块 , 是但毛利率仅由去年的28%提升到今年的29% 。 腾讯在财报中给出解释是:“支付业务规模已经达到临界点 , 交易成本无法继续降低 , 云服务的项目部署成本增加也导致毛利率难以提升 。 ”

多年来 , “内容产出乏力”和“不懂To B业务”一直是腾讯最被诟病的两点 。 如今“内容”仍然在拖后腿 。 B端业务中广告下滑严重 , 其他项目语焉不详 , 大概率也是一言难尽 。

所以 , 三季度的利润下滑与其说是“十年一遇” , 还不如说是腾讯“做得好的仍然做得好 , 做的不好的还是做不好”的经营惯性所导致的必然 。

二.遭遇华为 , 只能飞向“宇宙”?从QQ到微信再到游戏 , 腾讯一直在寻找新的增长点 。 从三季报中可以看到 , To B业务被腾讯寄予厚望 。

但是 , 腾讯或许会失望 。

先看一下腾讯对本季度成本情况的表述 。

摘自《腾讯控股2021年三季报》

云服务项目部署成本排名在内容成本之前 , 说明规模应该是百亿级的 。 注意部署成本不包括各种硬件和安装调试费等项目 , 这些项目会被计入“固定资产”进行折旧 。 所以“部署成本”与“服务器与频宽成本”进行了分别表述 。

但是 , 根据IDC数据 , 今年上半年中国公有云市场规模达到787.6亿元 。 阿里以37.9%的市场份额排第一 。 腾讯排第二 , 占11.2% , 华为占10.9% 。 据此计算今年上半年腾讯公有云业务营收约为88.21亿 。 半年的营收连一个季度的部署成本都覆盖不了 , 更遑论固定资产支出了 , 腾讯公有云业务仍然是在烧钱抢市场的阶段 。

烧钱抢市场不可怕 , 可怕的是烧了钱还抢不到市场 。 根据IDC数据 , 阿里和腾讯的市场份额同比均有所下降 , 华为则同比增加2.3% 。 对于公有云业务 , 橙哥认为腾讯被华为赶超只是时间问题 。 诚然 , 部署成本大概率是一次性支出 , 只影响当年利润 。 但是腾讯的公有云快速扩张还要持续一段时间 , 而且云服务硬件折旧金额也不低 , 所以这块业务腾讯暂时指望不上 。 而在华为和阿里的夹击之下 , 这块业务到底什么时候指望得上 , 橙哥暂时比较悲观 。

- 手机游戏|LOL手游:2.6版本汇总,格温确定上线,悠米提上日程,赛季皮肤曝光

- 手机游戏|连老外都沉迷了?外国老哥看完幻塔演示视频后,满脸都是笑意

- 腾讯|EDG差点拥有刀塔分部?想直接建成银河战舰,却被选手们拒绝了

- 手机游戏|传奇手游:传世群英版之金装裁决,传奇中更为完整的游戏生态体系

- 腾讯|年税后收入250万!网传腾讯员工收入证明,网友:工资这么高还要贷款?

- 手机游戏|《英雄联盟手游》输了没掉分?那是因为海克斯能量系统的保护机制!

- 手机游戏|LPL不愧是第一赛场,端游手游双双夺冠,真的牌面十足

- 格斗游戏|格斗游戏成香饽饽?腾讯拳头争相制作,连轩辕剑都来插上一脚

- 手机游戏|《天下》手游逆潮玩法初玩体验 角色培养大不同

- 手机游戏|联盟手游上架1个月,玩家已白嫖3款史诗皮肤,王者应该多多学习