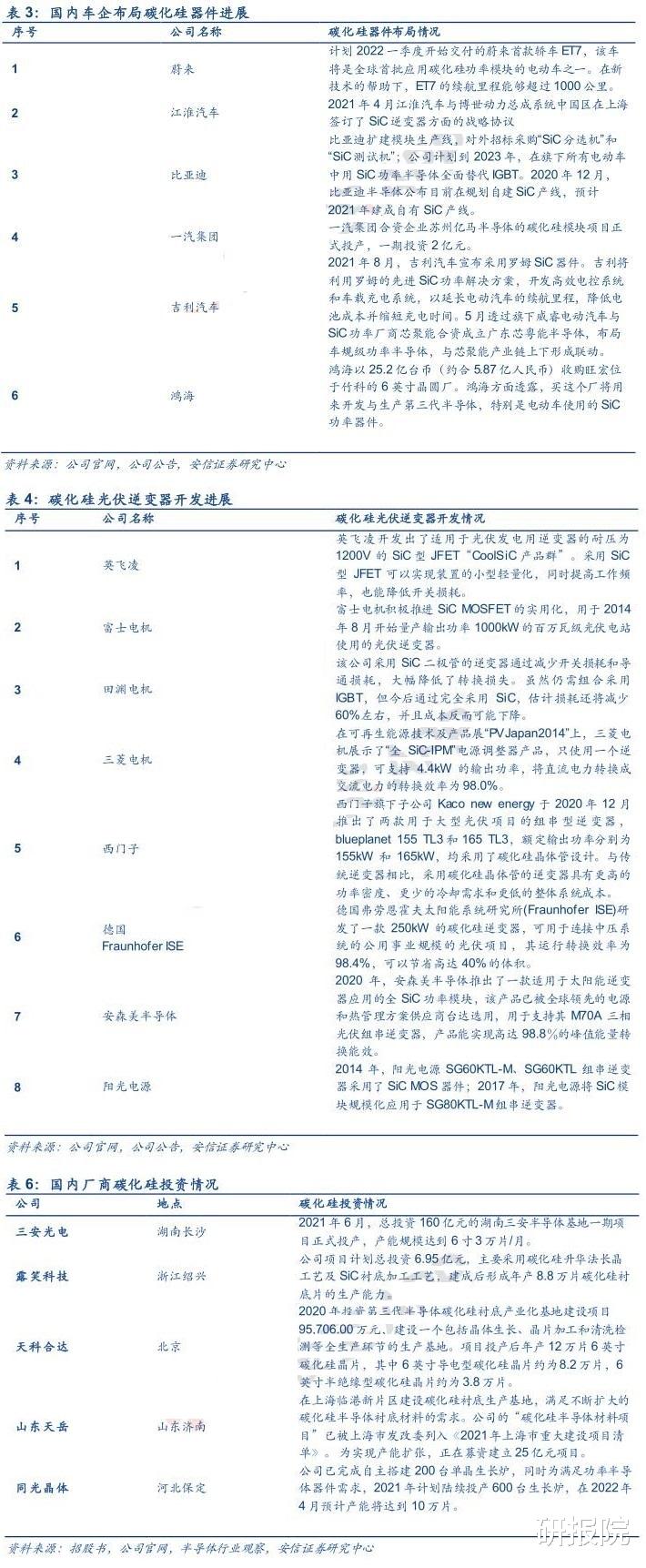

文章图片

三代半导体价值量最高部分 , SiC衬底国内厂商开始突破!

安信证券指出 , 衬底是碳化硅产业链最核心环节 , 价值量占比50% , 壁垒很高 , 随着国产化开始突破 , 后续有望推动碳化硅产业链放量和降成本 。

1)衬底是产业链最核心的环节 , 直接制约碳化硅应用放量

碳化硅材料属于第三代半导体 , 碳化硅产业链分为衬底材料制备、外延层生长、器件制造以及下游应用 , 衬底属于碳化硅产业链上游 , 制备工艺复杂 , 生长速度慢 , 产出良率低 , 是碳化硅产业链亟待突破的最核心部分 , 也是国内外厂商重点发力的环节 。

根据CASA , 产业链价值量集中于衬底环节 , 目前价值量占整个产业链50%左右 。

与硅相比 , 碳化硅衬底制备技术壁垒高 , 成本远高于硅衬底 。 碳化硅衬底制备过程主要存在以下难点:

一是对温度和压力的控制要求高 , 其生长温度在2300℃以上;

二是长晶速度慢 , 7天的时间大约可生长2cm碳化硅晶棒;

三是晶型要求高、良率低 , 只有少数几种晶体结构的单晶型碳化硅才可作为半导体材料;

四是切割磨损高 , 由于碳化硅的硬度极大 , 在对其进行切割时加工难度较高且磨损多 。

昂贵的时间成本和复杂的加工工艺使得碳化硅衬底的成本较高 , 限制了碳化硅的应用放量 。 随着国内外企业布局碳化硅衬底研发 , 尺寸不断扩大、良率逐渐提升 , 碳化硅衬底成本有望不断下降 , 提高下游应用市场渗透率 。

2)下游市场多点开花 , 替代硅基材料进程加速

①新能源车:目前大多数新能源汽车的电压平台为400V , 为提高电动汽车的充电速度、减轻器件重量 , 新能源汽车800V电压平台正在推进 , 对应的OBC、DC/DC及PDU等电源产品都需要升级 , 碳化硅器件在新能源汽车市场渗透率也将进一步提高 。

预计到2025年新能源汽车中SiC功率半导体市场预计将以38%的年复合增长率增长 。

②光伏领域:采用碳化硅器件可有效提高光伏发电转换效率 。 根据天科合达招股书 , 碳化硅MOSFET或碳化硅MOSFET与碳化硅SBD结合的功率模块的光伏逆变器 , 转换效率可从96%提升至99%以上 , 能量损耗降低50%以上 , 设备循环寿命提升50倍 。

③5G领域:半绝缘型碳化硅衬底主要应用于制造氮化镓射频器件 。

3)Cree等国际巨头占据主导地位 , 国内公司加速追赶

欧美国家在碳化硅产业的布局早先于我国 , 国际龙头企业市场占有率极高 。

2020上半年全球半导体SiC晶片市场中 , 美国Cree出货量占据全球45% 。

此外 , Cree/II-VI等国际碳化硅衬底龙头企业的制备技术也领先于国内 。 Cree公司可批量供应4-6英寸导电型和半绝缘型碳化硅衬底 , 并成功研发8英寸衬底 , 先已开始建设8英寸产品生产线;贰陆公司也可实现4至6英寸碳化硅衬底的供应 , 并计划未来5年内 , 将SiC衬底的生产能力提高5至10倍 。

而国内碳化硅衬底厂商仍以4英寸衬底供应为主 。 但是 , 国内碳化硅衬底企业发展态势良好 , 在较短时间内完成了4-6英寸衬底制备技术的研发 , 并持续积极投资碳化硅项目 , 以缩小与国际龙头企业的差距 , 有望实现追赶 。

截至2021年 , 我国从事碳化硅衬底研制的企业已经有30家 , 近年来规划总投资已经超过300亿元 , 规划总产能已经超过180万片/年 。 露笑科技、山东天岳、天科合达等多家国内公司投资建厂 。

资料来源:券商研报

风险提示:股市有风险 , 入市需谨慎

【供应链管理|三代半导体价值量最高部分,SiC衬底国内厂商开始突破!】免责声明:文章内容仅供参考 , 不构成投资建议 , 据此操作 , 风险自担!

- 中央礼品文物管理中心|“党和国家领导人外交活动礼品展”在京举行

- 中央礼品|中建装饰集团所属东方装饰建设者走进中央礼品文物管理中心,“建”证匠心品质

- 郎佳子彧|大兴丨三代传承 冬奥舞台背后的面人郎

- 图书馆|刚过去的寒假里,这群学生做起了“图书管理员”和“小记者”

- 同志|刘少奇故里管理局第三党支部与炭子冲小学留守儿童共度元宵

- 冰墩墩伴玉兔!上海中国画院三代画师中华艺术宫同绘元宵喜乐

- 古法|厦门同安三代人坚守古法制灯技艺 一盏灯笼可使用数十年

- 法灯笼|厦门同安三代人坚守古法制灯技艺一盏灯笼可使用数十年

- 刘卫华|鄂州市社区卫生服务管理办公室:讲中华传统故事 花灯剪纸闹宵节

- 北京市非遗代表性传承人管理办法|非遗传承人不再终身制:将接受考核,不合格者取消称号和补贴