文章图片

文章图片

步入11月底 , 美港股新一轮财报季渐入尾声 。

截至目前 , 包括BAT、京东、美团、拼多多等国内一众互联网厂商已纷纷交出2021年三季度成绩单 。 作为国内极具代表性的互联网巨头 , 站在成绩单的比拼时间节点 , 也吸引了不少投资者的关注 。

先来看各家企业三季度的核心数据:

·阿里营收同比增长29%;

·京东营收同比增长25.5%;经营利润同比下滑40.9% , 归母净利润同比转亏;

·拼多多营收同比增长51% , 低于市场预期;归属于拼

·美团营收同比增长37.9%;经调整亏损同比扩大至55.27亿元;

·腾讯营收同比增长14%;归母净利润同比下滑1.7% 。

透过这些数据 , 我们发现三季度国内互联网巨头存在一个共同点:虽然保持了营收的同比增长 , 但净利润表现整体并不乐观 。 一时间各大互联网厂商的表现 , 被外界视为集体失速 。

不能否认的是 , 步入互联网时代的下半场 , 衡量中国互联网企业的发展逻辑正在发生微妙的变化 , 这不禁让人反问 , 未来又该如何以新的视角来审视呢?

市场失速下的“互联网流量之变”

互联网时代 , 特别是移动互联网时代 , 本质上就是做

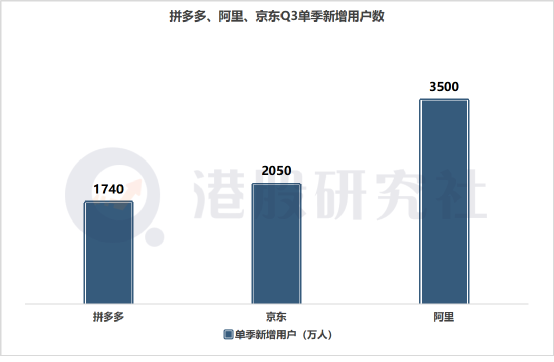

就拿电商三巨头Q3的相关数据来看 , 期内 , 阿里年度活跃用户数(含新零售)达到8.63亿人 , 年度用户数(含新零售)增长3500万;拼多多年度活跃用户数达到8.67亿人 , 单季新增1740万 , 不及市场预期;京东活跃用户数5.52亿人 , 新增活跃用户2030万 , 低于市场预期的2491万 。

从电商三巨头的用户数据能看出 , 当前互联网企业的流量逻辑正逐渐失效 。

【微博|电商集体“失速”,互联网的基本面真的变了吗?】深究其背后的原因 , 或

另一个 , 在实体经济被重新强调的当下 , 互联网企业的增长逻辑其实已经在悄然变化 , 仅仅通过互联网流量已经不足以支撑起更大的增长空间 。

相反 , 一些不那么过于依赖线上流量的企业 , 反而能够成为市场里的那一抹逆增长 。 就拿刚刚公布三季报的美团来讲 , 虽说通过核心数据呈现出来的基本面并不是那么乐观 , 但我们却看到了美团的新流量故事 。

三季度 , 美团年活买家数达6.68亿 , 相比二季度增加了3900万 , 虽说三季度美团的获客不及上个季度 , 但在整个市场出现白热化竞争的程度下 , 单季度接近4000万的新增不可小觑 , 并且维持了持续增长的状态 。

那么 , 美团为何能够成为例外?

这跟美团的业务模式分不开 , 美团主要以本地生活服务作为端口切入 , 其业务和人们的生活息息相关 , 不断推出切合用户需求以及改善用户使用体验的服务及功能 。 包括在美团APP内上线美团打车、优化美团单车等出行服务 , 满足用户不同距离的出行需求;零售板块继续拓展产品品类 , 进一步满足了“万物到家”的即时消费需求 。

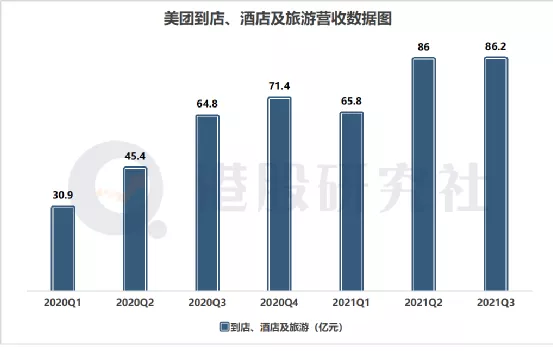

值得一提的是 , 三季度 , 夜宵及下午茶尤其受欢迎 , 来自这两个品类的订单量于季内录得两年复合年增长率均接近30% 。 美团在超过15个城市推出夜宵促销活动 , 以及奶茶品牌促销活动 , 满足夏季夜间消费者的外卖夜宵需求 , 餐饮外卖GTV达到1971亿元 , 同比增长29% , 超出市场预期的 26%-28% 。

透过现象看本质 , 在美团的流量池中 , 多了一个更关键的属性:业务更为贴近民众生活 。 时代交替更迭 , 但万物新生都应该更为落地 , 束之高阁终不能成为掌上明珠 。 这正是美团能够在市场“流量见顶”呼声高涨的背景下成为流量逆袭者的重要原因 。

- 创业|马云可能也没料到,“电商黑马”出现,拼多多、京东和淘宝难办了

- 猛犸象|猛犸集体消失,是人类过度狩猎吗?一万年前究竟发生了什么?

- 电子商务|干不下去了?又一电商巨头倒下!大批公司受牵连……

- 电子商务|?“电商税”来了,实体经济或将翻身?

- 拉丁美洲|互联网广告大退潮,大厂集体失速

- 阿里巴巴|电商新战局下,阿里向左,京东向右

- 消费券|跨境电商独立建站,让你流量增长的3个秘籍

- 智云|电猴网【11月26日快报】电商资讯/干货,网罗天下电商新鲜事儿

- 自媒体|微博CEO王高飞:践行社交媒体平台责任 积极发挥引领作用

- |新AR技术年斩4700亿,电商黑马悄然崛起,身家比刘强东还多590亿