与LiDAR传感器融合 成为自动驾驶技术发展的必由之路

汽车产业正经历着技术变革和转型 。 在此发展背景下 , 其中最热议的话题之一就是向自动驾驶技术方向发展 。 汽车制造商或系统供应商能否在市场上长期站稳脚跟可能将成为决定性的标准 。 因此 , 这对于制造商而言不仅意味着挑战 , 同时也为适应未来发展创造自我定位的机会 。 目前存在两种不同的形势或策略 。

【与LiDAR传感器融合 成为自动驾驶技术发展的必由之路】一方面 , 传统汽车制造商不断将驾驶辅助系统的功能逐步扩展为半自动驾驶技术 。 这一趋势已充分考虑大众市场的市场条件 。 在大众市场可迎合全自动驾驶的最终扩展阶段之前 , 肯定还需要经过几年的市场发展时间 。 因为在公共道路上投入使用之前 , 除了必须获得必要的认证之外 , 还必须充分考虑法律形势以及公众的接受程度 。 德国信息技术、电信和新媒体协会 (Bitkom) 的一项研究表明:虽然公众对自动驾驶汽车充满期待 , 但仍有超过 70% 以上的受访者对安全问题有所顾虑 。 在自动驾驶技术的探索历程中,对不同传感器进行融合以及对光学激光系统进行集成用于环境检测的技术已成为核心趋势 。

在中国 , 自动驾驶的利好已经来临 , 3月9日 , 中国工信部官网公示了《汽车驾驶自动化分级》推荐性国家标准报批稿 , 拟于2021年1月1日开始实施 。 此版分级标准基于驾驶自动化系统能够执行动态驾驶任务的程度 , 根据在执行动态驾驶任务中的角色分配以及有无设计运行条件限制 , 将驾驶自动化分成 0~5 级 。 业内认为 , 对于自动驾驶技术的发展和大规模应用落地而言 , 国家标准的出台是关键的前置条件 , 明确的分级标准将有助于促进各类自动驾驶汽车的量产与落地进程 。

要实现L4 , 必须有激光雷达、高精度地图、环境感知等一系列技术的介入 , 复杂程度要比L3级高很多 。 依靠高精度、高可靠性的探测能力 , 激光雷达基本上被认为是L3~L5级自动驾驶汽车必需的核心传感器 。

根据MarketsandMarkets预计 , 自动驾驶等所用激光雷达市场规模预计将从2019年的8.44亿美元增长到2024年的22.73亿美元 , 2019年-2024年的复合年增长率为18.5% 。 面对如此诱人的巨大蛋糕 , 各路激光雷达大厂的目标与野心已显示无疑:开发可应用于L3/L4的激光雷达 , 并追求更高的可靠性与安全性 , 尽快先手抢占市场 。

传感器融合实现必要的安全性

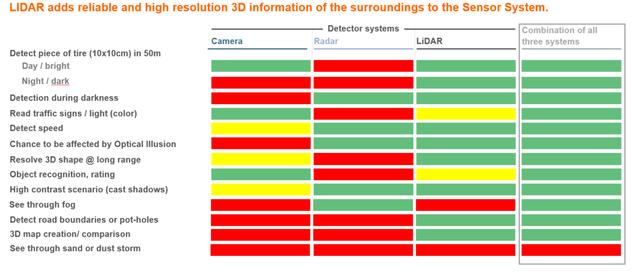

ADAS (Advanced Driver Assistance Systems) 为复杂的驾驶辅助系统 。 该系统中有许多必须相互作用的模块功能 。 目前 , 关于哪些系统中的哪些组件可用于实现自动驾驶技术方面正作出突破性的决定 。 例如自动驾驶需要对其周围环境构造出全面的 3D 视图 , 因此算法系统才可确定汽车的下一步动作 。 对周围环境构造视图时 , 摄像系统、雷达和LiDAR(光探测和测距)是最核心的传感器技术 。 目前通常将 LiDAR 系统视为摄像系统或雷达系统的竞争解决方案 。 如今 , 几乎所有的专家和制造商都一致认为 , 不应该用“非此即彼”的观念使用这些不同的系统 , 而是应该“兼而有之” 。 因为只有将 LiDAR 系统、雷达系统和摄像系统进行传感器融合时 , 才可实现全自动驾驶的基本安全性 。

其中的每项技术在不同的驾驶情况中均各有优劣 。 这些系统的协调性越好 , 越能提高车辆在交通情况中的安全性 。 通过结合以上所使用三种技术的优势 , 即使在 250 米的距离中 , 自动驾驶车辆也能可靠地检测到行人 , 并判断横穿马路的物体是物体或者行人 。 从而以最佳的方式逐步组合各个系统 , 用于最大化地实现全面的功能并提高安全性 。

文章插图

文章插图

LiDAR 技术正成为发展趋势

使用 LiDAR 技术可最佳弥补其他两项技术的优势 , 用于提高驾驶辅助系统的可靠性并从整体上优化自动驾驶 。 市场已意识到这一发展趋势 , 这不仅体现在近期传感器制造商收购 LiDAR 技术的策略 , 同时也体现在目前诸如“LiDAR 成为 2019 年的汽车和工业应用”等 。 根据Marketandmarket 报告 , 配备先进驾驶辅助系统(ADAS)的高档车数量每年都在增加 。 市场预测 , 预计至 2030 年 , ADAS 汽车中的 LiDAR 技术的市场价值将提高至 110 亿美元 。