支付宝相互宝,到底怎么样,值不值得推荐( 二 )

他们为什么要这么干?

道理很简单 , 相互宝的发展实在是太快了 , 短短1个月时间就吸引了2000万人的加入 ,

一年仅需几十块就能拥有10万/30万的保障 , 谁还会去选择几千块的保险?

同时对于监管层而言 , 相互保虽是保险 , 却处于监管的空白地带 ,

它是采取先保障后付费的模式 , 没有了责任准备金 , 就意味着可能会带来更大的金融风险 。 太多血淋淋的案例无不告诉着我们 , 金融如果缺少了强势的监管 , 缺少了有效的监管规则设计 , 就很容易酿成旁氏骗局 。

再加上相互宝简单粗暴的宣传方式 , 日后可能会造成更多纠纷 ,

毫无疑问 , 相互宝不仅触动了传统保险的利益 , 更冲击了银保监会的行政权力 , 所以银保监会要监管它 , 各大保险公司拆它的台 , 几亿人的流量 , 要真敢放任它这么干下去 , 以后还卖屁保险啊 。

相互宝的诞生 , 实属被迫的妥协 。

尽管从保险变成了互助 , 相互宝仍是采取先保障后付费的模式 , 一人出险 , 全员分摊 , 那这种分摊机制到底合不合理呢?年轻人和中老年人发病率明显不一样 , 凭什么要混为一谈?相互宝又是怎么处理的呢?接着往下看 ,

相互宝的分摊机制合理吗?

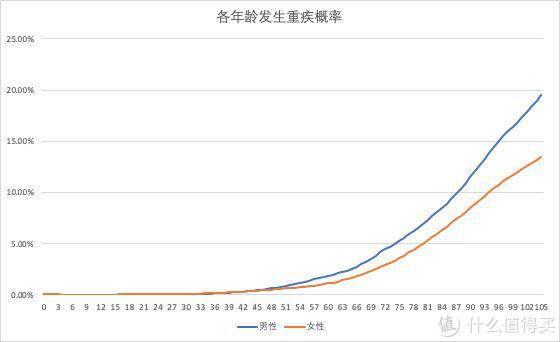

先来看这张由银保监会发布的重大疾病经验发生率表 ,

文章插图

文章插图

备注:《中国人身保险业重大疾病经验发生率表(2006-2010)》

无论男女 , 年纪越大 , 出险的概率也就越大 , 尤其是40岁以后的人群 , 患上重疾的概率更是直线上升 , 这种大家一股脑一起分摊的机制 , 必然会导致低年龄+低风险的用户额外付出更多的互助成本 。

面对年轻人和中老年人不同的发病率 , 相互宝选择了以保额的方式进行了简单的区分 , 即40岁以下出险赔30万 , 40-59岁则只赔10万 。

为什么要这样划分?

在之前的文章中 , 保贝就一直在强调保险的定价逻辑 , 是由风险的大小决定的 ,

用公式表达:保费=预期风险发生概率×风险损失(也就是你要买的保额) ,

反过来说 , 在定价相同的前提下 , 风险越大 , 保额也就越低 ,

在大家分摊的保费都相同的前提下 , 中老年人的风险更大 , 自然保额也就越低 , 对年轻人而言也就越公平 ,

做个最简单的对比 , 这里有一款一年期重疾险 ,

文章插图

文章插图

大家可以着重看一下我标出来的两个数字 ,

这里31-35岁30万的保额和40-45岁10万的保额 , 保费测算出来的结果是刚好差不多的 ,

也就是说 , 同样的钱 , 在31-35岁你能买到30万保额 , 到41-45岁就只能买到10万的保额了 , 如果想要更高保障 , 就必然要掏更多保费 。

总体来说 , 相互宝的这种分摊机制还是比较合理的 , 谁也没有太吃亏 ,

但相对而言 , 越往后年龄越大其实是越占便宜的 , 因为你风险更大 , 却只需要掏和对应年龄阶段的年轻人同样的保费 , 就可以拿到同样的保额 。

所以相互宝在未来如果能再精细一下分界线 , 比如20-30岁赔50万 , 30-40岁赔30万 , 40-60岁赔10万 , 那就会更合理 。

相互宝的历次升级

好了 , 了解了相互宝的前世今生、分摊机制等等 , 我们再来看看相互宝还做了什么 ,

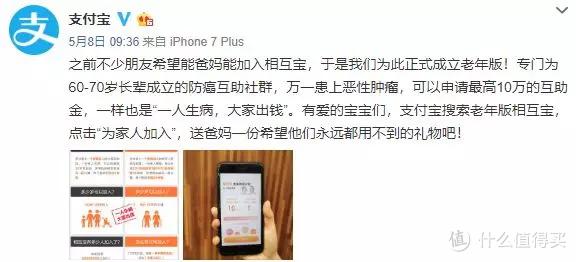

2019年5月8日 , 由于有不少用户反应爸妈买不了保险 , 继大病互助计划之后 , 相互宝又上线了专门针对60-70岁人群的“老年防癌互助计划” , 即使是患有三高等慢性病的老人也可以加入 , 虽然保额只有10万 , 却也能在一定程度上解决大部分老年人的保障需求 。

文章插图

文章插图

- 支付宝、微信绑定银行卡,手机这3种情况,都说明你可能被监听了

- 微信、支付宝都有钱,手机这3类“照片”不能存,建议早点删除

- 微信和支付宝崩溃了,原因都是代码0x8badf00d

- 马云斥资12亿建支付宝大楼,没选北上广,却为啥看中这个城市?

- 深圳,数字人民币横空出世!会干掉微信支付宝吗?

- 不想个人隐私被泄露,微信这个“信息”记得要删除,望相互转告

- 充电宝到底该怎么选呢?重点看这五个参数放心选

- 熊孩子用老爸的手机买400万茅台酒,支付宝的做法亮了

- “刷脸支付”被破解了?有网友用马云照片试了试,却弹出4个大字

- 四大银行正式宣布!微信支付宝或将被淘汰,马云也无可奈何?