支付宝相互宝,到底怎么样,值不值得推荐( 五 )

所以实际分摊费用肯定是会比理论保费还要低一些的 。

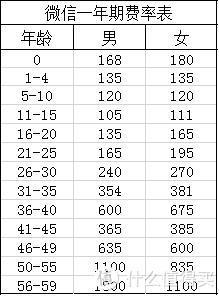

为让数据更为直观 , 这里我也顺便算出了微信一年期费率表 , 最终得出一年期重疾险每年的平均保费为432.32元 ,

文章插图

文章插图

通过上面的模型可以清晰得出 ,

相互宝往后的分摊金额肯定还会上涨 , 但最多也不会超过一年期重疾险 , 更不会是一个无底洞 ,

所以大家尽管放心 , 该吃吃该喝喝 , 月均两杯奶茶钱能换个安心也是值得的 。

三、相互宝拒赔的案例怎么那么多?我加入了会不会也拒赔?相互宝这一路走来实在是太难了 ,

救助的人多了 , 被网友骂贵;

拒赔的人多了 , 又被网友骂坑;

文章插图

文章插图

文章插图

文章插图

相互宝真的就像大家吐槽的那样这也不赔 , 那也不赔吗?

这里我直接挑了几个网上议论声最大的“无理”拒赔案件 , 到底该不该赔公道自在人心 ,

案例一:

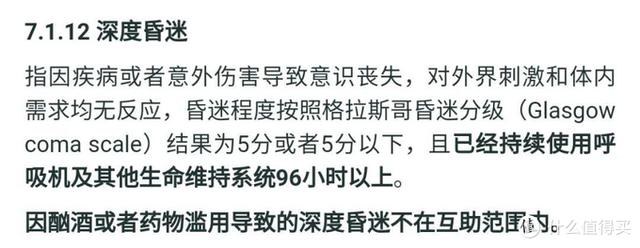

2018年12月 , 云南的唐某因意外跌入3米深的洪涝沟中摔伤 , 由于伤势较重 , 一度陷入深度昏迷 , 经医生诊断为GCS评分(道格拉斯昏迷指数)5分 , 持续使用呼吸机超过了96个小时 ,

文章插图

文章插图

虽然符合条款中“深度昏迷”的理赔条件 , 但在实际调查中 , 相互宝团队发现唐某此前曾因皮肌炎长期服用过激素类药物 , 不符合健康告知要求 , 因此决定拒赔 。

案例二:

【支付宝相互宝,到底怎么样,值不值得推荐】2018年12月 , 一位来自湖北的父亲为1岁3个月的女儿加入了相互保 , 次年1月 , 女儿因意外摔伤导致脑部重创 , 当即做了开颅手术 。 但在理赔时 , 相互宝团队发现其女儿在满月时患有婴儿肝炎综合征 , 不符合健康告知 , 并且在加入互助计划时未如实告知 , 因此不能理赔 。

案例三:

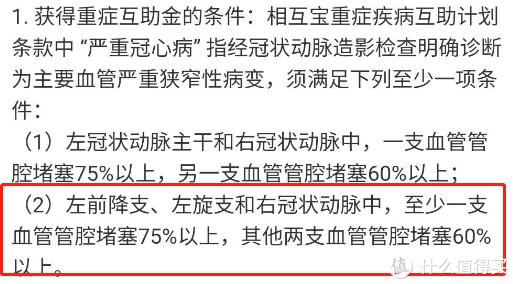

2020年1月 , 申某确诊为冠心病 , 但从两次住院冠脉造影的结果来看 , 他单独任意一次的血管堵塞程度 , 均没有达到条款中关于“严重冠心病”的要求 , 同样决定拒赔 。

文章插图

文章插图

实事求是 , 相互宝哪一次拒赔不是严格按照规则在走 ,

脱胎于重疾险 , 相互宝的条款规定几乎就没怎么变 ,

只要你加入的时候是符合健康告知的 , 出了险只要是在保障范围内 , 符合条款定义 , 理赔起来还是相当容易的 ,

而这些所谓的拒赔案例 , 要么是根本就不符合健康告知或未达到理赔条件 , 本身就不能赔 , 纯粹是找茬的;要么就是存在一定歧义 , 相互宝实在拿不准的 ,

就算碰到这种时候 , 相互宝也不会草草结案 , 而是会发动陪审团制度 , 让几十万的陪审成员共同参与到评判中来 , 案件该不该赔 , 为什么不应该赔 , 为什么应该赔 , 大家都能得到充分的讨论和沟通 , 其中更不乏很多专业人士 , 来最终一起决定这个案件的结果 。

可以说 , 相互宝的每一次拒赔都没有恶意 ,

看似冷冰冰 , 即便碰到有争议的疾病 , 也可以发起陪审团投票;即便投票没有通过 , 相互宝还设置了相互帮 , 大家可以自发为这些条件困难的人群捐款 。

文章插图

文章插图

相互宝真的已经是一个非常优秀的救济机制了 ,

每一步都在实心实意为用户考虑 , 这种诚意 , 真的是很多传统线下保险公司都没有的 ,

- 支付宝、微信绑定银行卡,手机这3种情况,都说明你可能被监听了

- 微信、支付宝都有钱,手机这3类“照片”不能存,建议早点删除

- 微信和支付宝崩溃了,原因都是代码0x8badf00d

- 马云斥资12亿建支付宝大楼,没选北上广,却为啥看中这个城市?

- 深圳,数字人民币横空出世!会干掉微信支付宝吗?

- 不想个人隐私被泄露,微信这个“信息”记得要删除,望相互转告

- 充电宝到底该怎么选呢?重点看这五个参数放心选

- 熊孩子用老爸的手机买400万茅台酒,支付宝的做法亮了

- “刷脸支付”被破解了?有网友用马云照片试了试,却弹出4个大字

- 四大银行正式宣布!微信支付宝或将被淘汰,马云也无可奈何?