m星巴克涨价引热议,中国现磨咖啡市场目前到底如何?( 二 )

文章插图

纯线上品牌流量见顶,新消费品牌战场转至线下,纯电商增速放缓,获客成本攀升,存量市场拉新空间有限。全渠道运营趋势下,现磨咖啡品牌较纯线上品牌(如三顿半、永璞等)的延展性更高,既可深耕线下,同时可延展线上产品。

文章插图

现磨咖啡门店分布:咖啡门店连锁化渐成趋势,主流咖啡品牌仍以华东、华南地区、二线以上城市为主战场

伴随头部品牌的持续扩张,未来连锁化率将进一步提升。

文章插图

中国线下咖啡店主要位于二线及以上城市,华东是主阵地。以江浙沪地区为中心的华东是咖啡门店分布最为集中的区域其次以北京为首的华北和以广州、深圳为主的华南地区相对集中;除此之外,以慢生活著称的四川以及人口大省河南、山东也是值得关注的咖啡重点市场。

文章插图

现磨咖啡消费者画像:主要以年龄在20-35岁间的一线城市白领为主,受教育程度及可支配收入水平均较高

现磨咖啡消费者主要是20~35岁之间的白领人士,一线城市的年龄受众可到50岁;这些受众平均月收入在1万元以上,具有消费意识超前、教育程度较高等特征。

文章插图

现磨咖啡下沉趋势:二三线城市供给不足,可渗透空间较大,未来或成高潜市场

文章插图

现磨咖啡门店利润:高性价比品牌单店经济模型经测算约有平均5-10%的净利率

文章插图

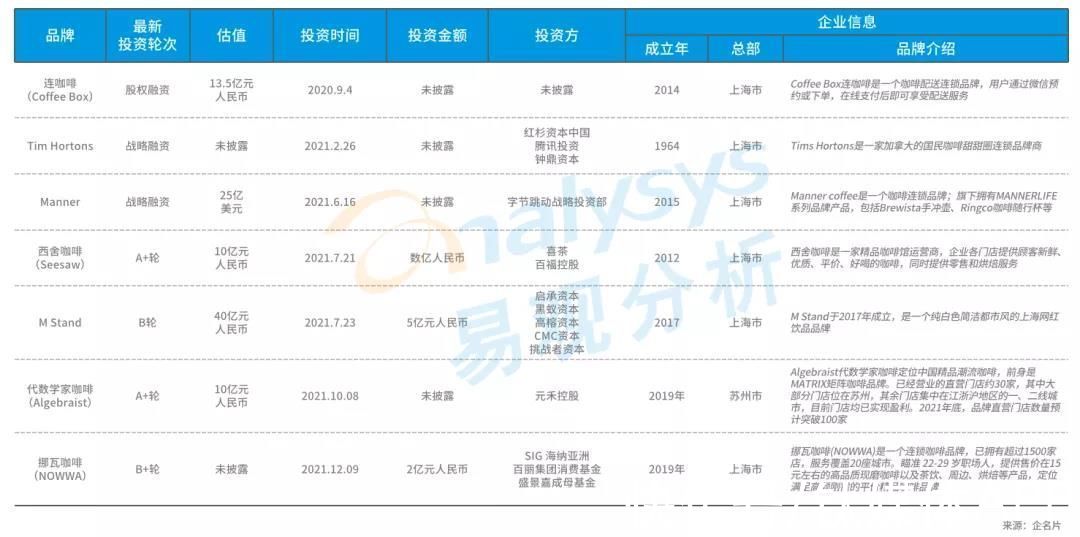

现磨咖啡品牌融资历史:不断拿到头部基金融资,热度居高不下

文章插图

现磨咖啡市场的核心趋势:平价化与饮品化现磨咖啡市场核心趋势:核心发展趋势是平价化、饮品化、细分市场差异化、以及全渠道运营

文章插图

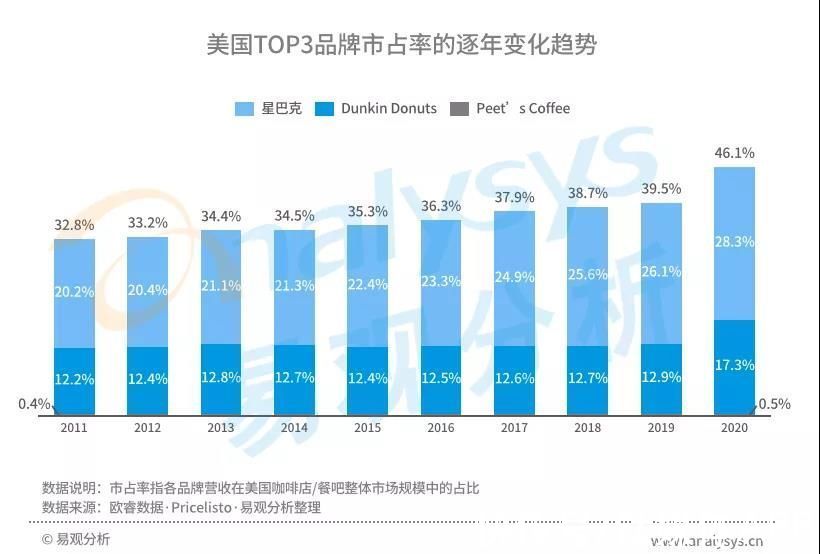

平价化趋势:以美国为例,头部现磨咖啡品牌均有较高性价比,且TOP3的历史市场占有率逐年递增

美国现磨咖啡市场的集中度逐年提升,且向高性价比品牌倾斜。

文章插图

平价化趋势:就国内现磨咖啡市场而言,高性价比品牌的增速明显高于其他品牌并带动整体市场发展

本土高性价比品牌营收增速明显高于市场。

Manner:截止2021年6月历经多轮融资,品牌估值已飙升至20亿美元,单店估值已破亿,远超星巴克等第三空间/高端精品咖啡;目前全国营业门店已超350-400家。

瑞幸:截至2021年12月,全国门店数已超过 5500家,累计消费用户已突破7500万;2021年上半年业绩显示,总净收入较2020年同期增长106%;产品销售收入较2020年同期增长89.3%。

挪瓦咖啡:截至2021年12月,已在全国20+个城市开设1500+家店,累计用户数量已达数百万,单平台复购率已达行业同品类前列;2021年营收增幅较去年同期翻了6番,月销售额逼近Manner。

文章插图

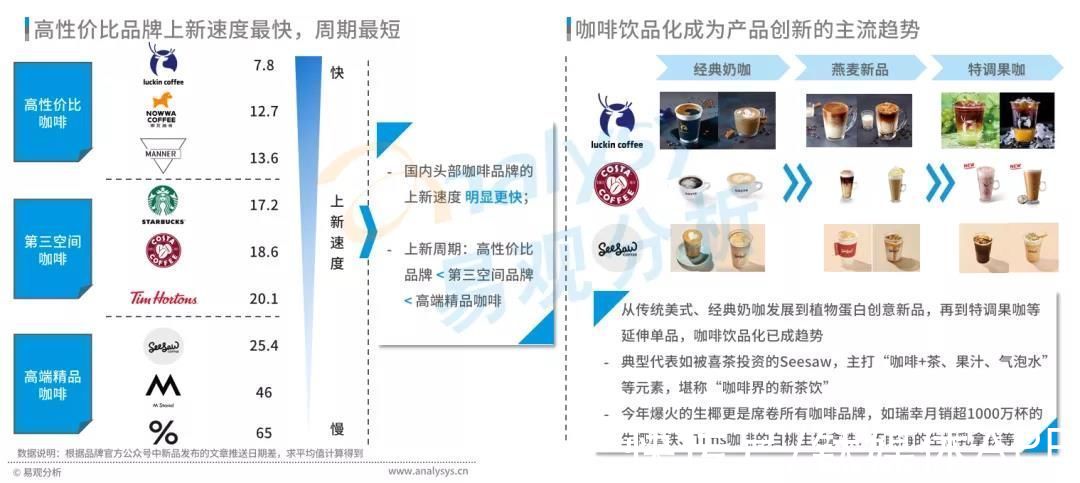

现磨咖啡饮品化趋势:产品创新逐渐成为核心壁垒,咖啡饮品化成为主流趋势,饮品化降低了消费者尝试门槛,帮助更多大众消费者接触和体验咖啡产品

从传统美式、经典奶咖发展到植物蛋白创意新品,再到特调果咖等延伸单品,咖啡饮品化已成趋势;

典型代表如被喜茶投资的Seesaw,主打“咖啡+茶、果汁、气泡水”等元素,堪称“咖啡界的新茶饮”;

今年爆火的生椰更是席卷所有咖啡品牌,如瑞幸月销超1000万杯的生椰拿铁、Tims咖啡的白桃生椰拿铁、不眠海的生椰乳拿铁等。

文章插图

现磨咖啡品牌分类:根据不同的品牌定位竞争逐渐区隔化,其中高性价比咖啡的市场机会最大

文章插图

本土高性价比品牌:瑞幸、挪瓦、和Manner是本土高性价比咖啡中最典型、且具发展潜力的3大品牌

- 三星|千元机怎么选?骁龙870+5000mAh+三星屏,仅1699元!

- sds|三星SDS宣布加入亚马逊云联盟

- 零星|小米被罚款8万,因小米手环5 NFC版功能表述不准确

- iphone|三星note系列有多强?当年差点干掉iPhone,如今已不再更新

- ultr三星发布会观后感:藏在产品背后的行业趋势(下)

- 花椒|运动生活品牌「fajo花椒星球」:不想对标别人,而希望别人对标自己

- 三星s22|三星S22系列国行版明日发布 S22 Ultra能成为“机皇”吗

- 百度CarLife+三星定制版即将上线:新增无线、蓝牙等多种连接方式

- 星链|马斯克:星链让传统通信走向穷途末路!

- 三星|三星S22、OPPO Find X5、努比亚Z40 Pro本周全部亮相