剥离“境外特定客户业务”对欧菲光不见得是坏事,调整后其可以重新聚焦的新主营业务和未来发力方向却存在较大的毛利润率提升空间,这对于欧菲光今后在资本市场上的估值重构意义重大。

也曾被苹果抛弃的欣旺达则已经变得更加强大。

欣旺达1997年成立于深圳,2011年4月登陆深交所创业板,成为创业板第一家以“锂电池模组整体研发、制造及销售”的上市企业。也正是在欣旺达上市的这一年,其通过与ATL的合作,搭上了苹果的线。那时在苹果的iPhone3、iPod电池供应中,欣旺达占比高达20%。

2012年iPhone4却把欣旺达踢出去了,换成了德赛电池。后来苹果又把欣旺达追了回去——再次邀请加入电池供应链体系,但欣旺达却已不再为苹果患得患失。

目前,欣旺达的客户遍布全球。消费电子客户包括华为、OPPO、vivo、小米等厂商,动力电池也得到吉利、雷诺、小鹏、云度等传统车企及互联网造车新势力车企的广泛认可。

而立讯精密正在积极寻求新的突破口。从2014年立讯收购昆山联滔切入果链算起,到2020年,立讯营收从73亿元增长至925亿元。

2017至2019年,立讯技术人员从5005人增加至1.28万人,净增7000余人。而为了留住优秀人才,立讯已前后开展两次针对核心技术骨干的股权激励计划;五年间,立讯的研发投入也从4亿元增长到了44亿元,研发投入占营收比例已达到7%。

业务上,王来春在今年3月25日在管理层电话会议中强调了其研发的SIP封装技术(系统级封装,是将多种功能芯片,包括处理器、存储器等集成在一个封装内,适应了电子产品微型化趋势)的重要性。所谓“SIP封装”可以看作是立讯一项战略转变——这是是一套工艺技术,而不是苹果的某个配件业务。

文章插图

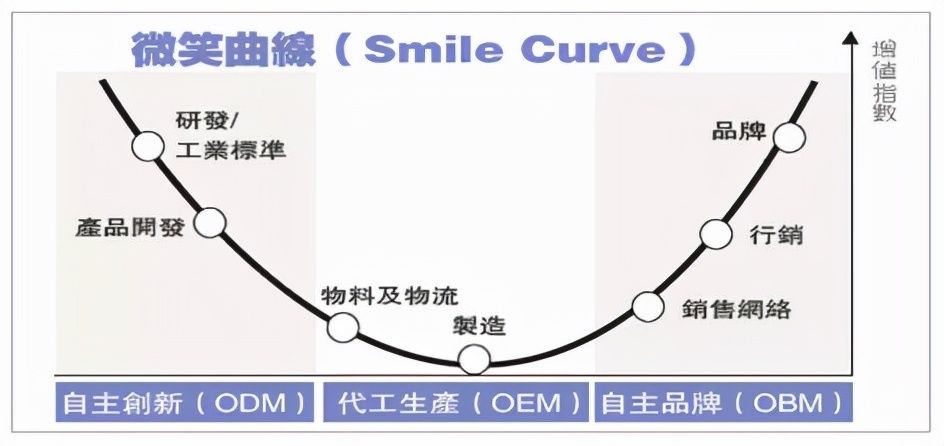

整体来看,果链企业们似乎都陷入了“与苹果绑定越紧,就越穷”的窘境。这就像是著名的经济学理论“微笑曲线”——在附加价值的观念指导下企业体只有不断往附加价值高的区块移动与定位才能持续发展与永续经营。价值最丰厚的区域集中在价值链的两端—研发和市场。没有研发能力就只能做代理或代工,赚一点辛苦钱;没有市场能力,再好的产品,产品周期过了也就只能作废品处理。

显然,中国的果链企业必须要挣脱“低端制造”的命运,找到微笑曲线。走出苹果的束缚,才是大势所趋。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- 运营商|信号走丢的锅该谁背?运营商:咱中国人别坑中国人……

- 苹果|苹果资源机(BS机、富士康机)到底能不能入手?真是性价比首选?

- 人机|人机融合时代,中国机器人如何弯道超车

- iPhone|iPhone14ProMax渲染图:侧边指纹+挖孔屏幕,C口充电让果粉贺喜

- |与任正非并称“二任”,把千亿公司给国家,堪称中国“并购之王”

- Python|联想真的没有问题?中国院士公布数据,胡锡进改变立场

- 显卡|中国供应链无可替代!美企提交超1700份意见,请求美国“免税”

- 科技日报|中国空间站首次太空授课将面向全球直播

- 传感器|认清差距!看清我国这三大技术短板,中国科技还需努力!