京东数科方面,2015年升级逻辑打法,将客户区分为金融机构、商户与企业、政府及其他客户,为其提供特定的数字化解决方案,赚取技术服务费与促成业务费。2018年后,转型数字科技模式,通过产业数字化,使金融和产业产生更紧密的场景连接,让金融服务介入到产业增长模型,提升资产透视能力和资产定价能力。

事实上,在新风口业务的探索上,京东也未曾停下脚步。

疫情催化了医疗行业,互联网医疗风头正盛。2019年5月上线的京东健康,于2020年正式通过港交所聆讯,获准在港上市,成为继阿里健康、平安好医生之后,又一港股医疗健康平台,京东此举,也算得上紧跟老大哥步伐。

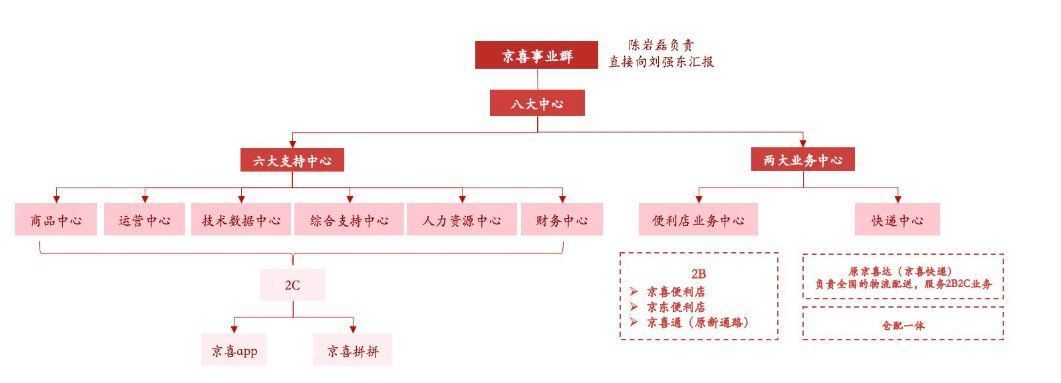

2020年,社区团购爆火的一年,京东宣布将京东零售集团旗下的京喜事业部升级为京喜事业群,成为独立品牌“京喜”,旗下包含主打电商的京喜APP、主打社区团购的京喜拼拼、为下沉市场线下门店提供优质商品和服务的京喜通,以及提供物流服务的京喜快递。

文章插图

图:京喜总部组织架构(来源::京东官网,京东投资者开放日资料)

京喜的组织调整,被认为是京东打入社区团购和下沉市场关键一步。京东物流、京东数科的独立运作也好,京东健康、京喜的战略布局也罢,沿着京东逻辑转变可以看出,旗下子公司正在从依附内生,向独立外扩的方向进军。

野望“新京东”正如我们不能再以“社交+游戏”看待腾讯,京东也不再是单一的电商平台。

过去,拉动京东营收增长的三驾马车是:零售(京东商城)、物流(京东物流)、数科(京东数科),2020年起,随着京东系多家公司的上市,京东的三驾马车也在发生变化。

京东数科终止IPO后,与原京东云和AI事业部合并整合成为京东科技,其定位依旧是提供金融数字化解决方案,但从企业换帅和架构调整来说,京东此举意在弱化京东科技的金融属性,增强科技属性,而不是简单的“换汤不换药”。

京东物流方面,京东集团首席战略官廖建文曾表示,“京东将致力于打造面向未来十年的基础设施——京东数智化社会供应链,用数字智能化技术连接和优化社会生产、流通、服务的各个环节,降低社会成本、提高社会效率。”循着廖建文的逻辑,强调效率和技术,推进供应链“一体化”,但这个需要时间,因为一体化往往意味着大量的成本投入。

可以预见的是,京东未来版图肯定不止电商零售,而是从供应链出发,在整个链条不断扩充细分产业的情况下,面向B端企业开放更多业务和生态。只是,在这种模式下,京东能否支撑起一个庞大的集团架构,仍有待考量。

在分析这个问题前,我们先来看一组数据。

京东系上市公司和非上市公司在2020年净增了10万名员工,截止2020年12月,其员工数已达31万人,这部分人群的工资开支是一大开销。通用会计准则下,京东经营情况也表现的差强人意,今年一季度17亿的经营利润低于预期的24亿,经营利润率仅有0.8%,相比去年的1.6%有明显下滑。(关于利润下滑的原因,一部分与去年一年的时间里京东加大营销投入有关,另一部分不可忽视的原因也在于京东多项业务的拓展。)

以京喜为例,2021年一季度京喜共收入51.5亿人民币,其中亏损22.8亿人民币,亏损率达到了6.6%。相较于美团和拼多多社区团购业务大致7.5亿的月亏损,京喜尽管在亏损方面有所优势,但实际上反映出的是京喜在单量上与其他两家的差异。

【 数科|京东,是不是一个好的孵化器?】由此可见,打造孵化器之名简单,京东需要思考的是,在拓展多项业务的同时,如何保证既能够服务于集团内在生态,又能独立运营向外部开拓市场,坐实孵化器之名。(本文首发钛媒体APP)

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 京东物流|极兔再获融资,菜鸟、京东物流还好吗?

- 中国产经新闻|大小融通服务企业数字化 京东企业业务多维度助力中小企业向专精特新跃迁

- 京东|工信部适老化专项行动将满一年 京东手机助老人跨越数字鸿沟

- 京东|现在市面上哪几个品牌冰箱好?信了导购员鬼话,很多家庭都被坑了!

- 京东|突然看清,京东和唯品会的“真面目”,这个信号不容忽视

- 京东|京东又陷入亏损了,上市都已经7年,追赶阿里或者已经没有希望

- 搜狐|BOE(京东方)供货荣耀60 Pro流光四曲屏

- 京东|微软被控垄断市场!Windows内置3大软件被点名不公平

- 阿里巴巴|腾讯:市值反超京东和阿里巴巴!