净现|恒而达营收滞涨上半年净现比19% IPO拟募资超总资产( 四 )

文章插图

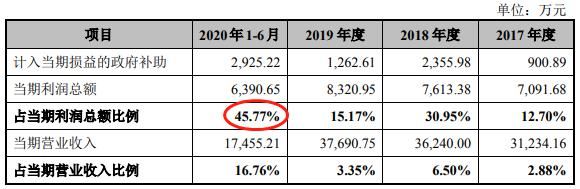

恒而达招股书表示,2018年因老厂部分拆迁而取得较大金额的政府补助导致计入当期损益的政府补助金额占当期利润总额比例较高外,2020年1-6月因取得上市后备企业和上市募集资金计划投资优惠奖励资金、纳税贡献奖励、加快上市进程奖励及招商落地与开工建设奖励导致计入当期损益的政府补助金额占当期利润总额比例较高,其余年度占比较小;计入当期损益的政府补助金额占营业收入的比例分别为2.88%、6.50%、3.35%和16.76%,占比较低,公司对政府补助不存在重大依赖。

存货高企存货周转率逐年下滑

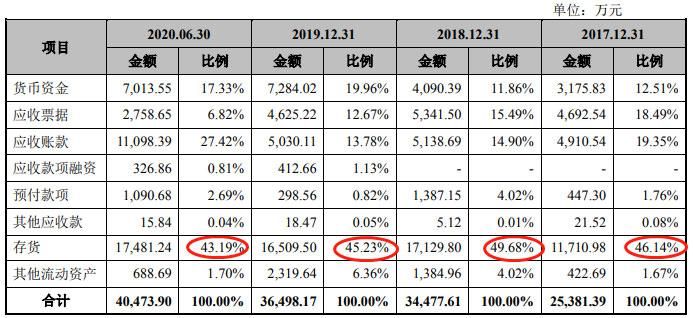

2017年—2019年及2020年1-6月,恒而达存货账面价值分别为1.17亿元、1.71亿元、1.65亿元、1.75亿元,占当期流动资产的比例分别为46.14%、49.68%、45.23%和43.19%,存货规模相对较大。

文章插图

各期,恒而达存货周转率分别为2.04、1.81、1.57和0.71,呈逐年下降趋势。

文章插图

恒而达招股书称,发行人的产品系列、品类、规格较多,以预测销售和客户订单相结合的模式合理组织生产,为保证及时供货,故保持一定规模的库存。同时,发行人生产双金属带锯条的原材料主要从国外进口,考虑运输周期、市场价格上涨的趋势以及集中采购获取相对优惠的价格等因素,结合自身资金情况,适时提高了进口原材料冷轧合金钢带的储备量,导致原材料储备规模较大。发行人存货占流动资产的比例相对较高,如果市场需求发生不利变化或未来新项目不能如期达产,可能导致存货周转率进一步下降,从而使公司面临存货的可变现净值降低、存货跌价损失增加的风险。

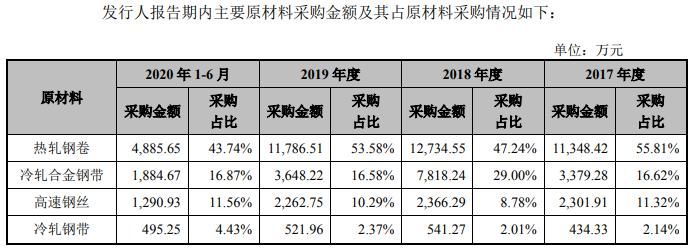

值得注意的是,从2019年的情况来看,恒而达多数原材料的价格不升反降。

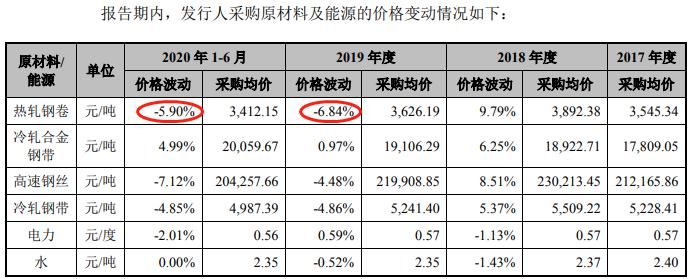

各期,公司热轧钢卷采购金额占原材料采购总额比例分别为55.81%、47.24%、53.58%、43.74%。热轧钢卷采购均价在2019年下滑6.84%,在2020年上半年继续下滑5.90%。此外,高速钢丝采购均价在2019年下滑4.48%,今年上半年继续下滑7.12%;冷轧钢带去年采购均价下滑4.86%,今年上半年继续下滑4.85%。仅冷轧合金钢带采购均价上涨,去年上涨0.97%,今年上半年再涨4.99%。

文章插图

文章插图

各期末,公司存货跌价准备余额占存货余额的比重分别为1.81%、1.22%、1.09%和1.11%。

上半年应收账款占营收比飙升至64%坏账计提比例暴跌

2017年-2019年及2020年1-6月,恒而达应收账款余额分别为5235.01万元、5438.73万元、5113.57万元、1.12亿元,占当期营业收入比例分别为16.76%、15.01%、13.57%、64.24%。

- 恒德|杨延昭能力如何,八场恶战全部获胜,辽军畏之如虎

- 刘恒|最幸运的宫女,却因太监错写一字使她改变了一生,并生下千古一帝

- 如懿传中,为何都是公主,和敬要远嫁,恒缇却能留在京城?

- 吕氏|毫无根基的刘恒,即位后做了2件事,让自己没变成诛吕功臣的傀儡

- 刘恒|薄姬何许人,为何能逃过吕后一劫?自己的儿子还能够坐上皇帝

- 权臣梁冀倒台,以荒唐闻名的汉恒帝干了件事,为汉朝续命51年

- 他才是真实的傅恒,一生只爱一人,育有6个子女,别被电视剧骗了

- 《赘婿》原著:从神童到“行尸走肉”,风流才子楼书恒的堕落史

- 汉文帝|汉文帝刘恒为何不近女色?薄太后为何要与儿子刘恒同葬霸陵?

- 刘恒|汉文帝 刘恒和他的母亲薄姬能够提升 并与刘邦有血缘关系吗