终结了版权战争,腾讯音乐这几个数字的变化耐人寻味

第一场版权战争接近尾声 , 第二场社交娱乐战役还在继续 文章插图

文章插图

文|舍儿

在连续多年的买买买之后 , 音乐版权的战争几乎已经被腾讯音乐集团(简称TME)终结 , 也成为了其坚固的护城河 。 但是 , 腾讯音乐并未能靠这些就轻松坐享其成 , 盈利的进一步提升 , 还需靠更多业务的变种获得 。

美东时间11月10日 , TME发布了2020年第三季度的财报 。 报告期内营收75.75亿元 , 同比增长16.4% , 环比增长9.3% , 归属公司股东的净利润为11.35亿 , 同比增长10.19% 。 实现了今年以来 , 首次超过疫情之前的单季度收入 。 文章插图

文章插图

这季财报中 , 有几项数字的变化耐人寻味 。

一是在线音乐的付费用户突破5000万大关 , 增速稳定 , 但在线音乐的月活却连续两个季度在下降;

二是社交娱乐业务的付费用户同比下降14.6% , 创近5个季度以来的新低 。 但ARPPU(每付费用户平均收益)却达到了166.7元人民币 , 增长幅度较高;

三是营业成本达到51.17亿 , 同比增长19.1% , 版权投入力度持续增强 。

过去9个月 , TME 的业务动作频频 , 主要表现在加大版权采购力度、扩充社交娱乐的服务范畴 , 研发与落地长音频、线上演唱会等新业务 。 虽然在音乐付费这一业绩上 , TME与海外流媒体相差甚远 , 但其娱乐生态的建设却颇有“腾讯特色” 。 如TME高层在电话会议中所言 , 付费订阅虽然是重要的收入引擎 , 但绝对不会是唯一的增长引擎 。

财报显示 , TME在线音乐业务的营收 , 只有直播、K歌等社交娱乐服务的三分之一 。 有意思的是 , 在不久前披露的快手招股书中 , 其直播业务的收入也要远远大于短视频广告收入 。

用户流量最大的业务 , 为什么不是最赚钱的呢?

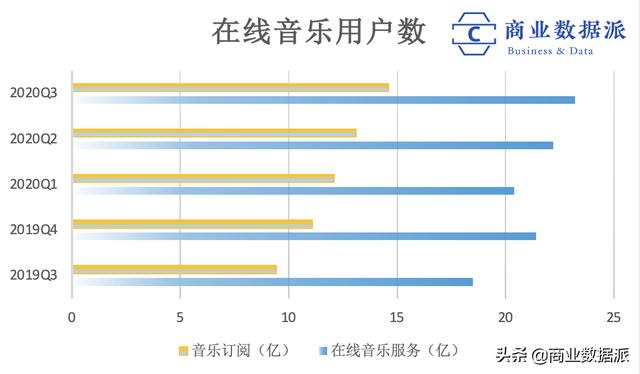

MAU连续下降 , 营收持续走高:TME在靠什么赚钱?腾讯音乐在第三季度付费用户突破5170万 , 近五个季度以来 , 其付费用户的数量每期都会实现7%~10%的增长 , 但移动MAU却不稳定 , 已经出现连续两个季度下降 。

第三季度 , TME在线音乐服务营收达到23.2亿 , 其中音乐订阅的收入为14.6亿 , 环比增加1.5亿 , 在线音乐的付费率达到8% 。 文章插图

文章插图

这是国内音乐平台培养用户付费习惯、刺激其付费欲望的结果 。 手段之一就是提高付费内容的占比 。 会议中表示 , 2019年 , TME旗下付费墙后的内容占比10% , 预计今年年底会超过20% 。 当用户以非会员的身份被阻挡在墙外时 , 自然会产生付费行为 。 TME付费用户的持续增长 , 也说明主流听众的付费意识正在逐渐养成 。

除付费音乐之外 , 广告收入的增长也带动了在线音乐整体收入的上涨 。 第三季度 , TME的版权许可收入和数字专辑的销量下降 , 但广告收入的增幅却超过了100% , 是非订阅收入中最大的营收渠道 。 虽然音乐中插广告广受用户吐槽 , 但这未来却会是TME重要的收入来源之一 。

当然 , TME在线音乐的成绩与全球最大的音乐流媒体Spotify相比还相差甚远 。 今年Q3 , Spotify的订阅用户数增至1.44亿 , 会员付费收入可达到总收入的90%左右 。 而TME的音乐订阅收入仅占总营收的不到20% 。

但在新媒体时代 , 互联网企业的盈利能力不能只看付费用户规模 , 还要看其商业化能力 。 Spotify的Q3在线音乐付费成绩虽再创新高 , 但整体的净亏损却达到1.01亿欧元 , ARPU同比下降10% 。 这也说明单一的盈利模式不足以支撑流媒体的向好发展 。

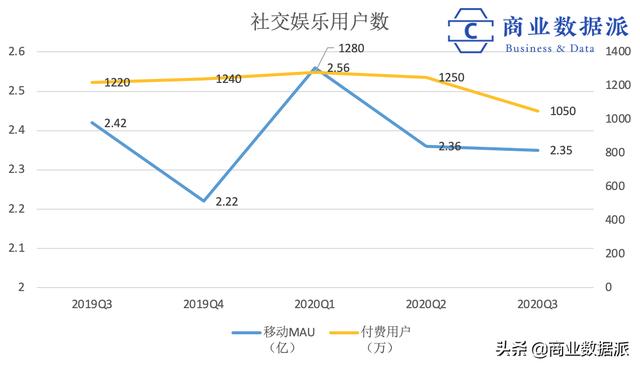

TME占比70%左右的收入来源于社交娱乐服务 。 今年Q3第 , TME的社交娱乐服务营收为52.5亿 , 同比增长12.7% , 环比增长11.5% 。 增长的主要原因是在线K歌业务的升级 , 以及直播渠道扩增后所带来的收益 。

不过 , 社交娱乐的月活与付费用户却同时呈下降趋势 。 其中 , MAU为2.35亿 , 而今年Q1和Q2分别是2.56亿和2.36亿 。 付费用户为1050万 , 同比下降14.6% 。 在今年Q1实现环比增长3.2%达到1280万后 , 便连续两季度下降 。 文章插图

文章插图

TME在电话会议中解释 , 社交娱乐付费用户的下降 , 主要是因为TME扩大了旗下平台中UGC视频内容的渗透率 , 增强了内容推荐的算法 。 这一试图打造用户自发内容生产的行为 , 也一定程度的对K歌、直播两大业务造成了分流影响 。 导致平台用户的付费概率降低 。

- 纠结|硬杠红米Note9Pro?iQOO Z1跌至1575,对比之后纠结了!

- 感人|vivo终于爆发!骁龙865+55W快充,价格很感人

- 玩死|P2P时代的终结:蛋壳是怎么用P2P把自己玩死的?

- 脉搏|把握时代发展脉搏,尽展巴蜀版权风采——2020年成都数字版权交易博览会成功举办

- 大神|研究完各路大神,终于知道互联网创业的你为何不赚钱

- 版权|嘀哩嘀哩“启示录”:生于山寨,死于盗版

- 要来|折叠屏iPhone终于要来了!可惜发布的时间有点晚,你愿意等吗?

- 测试阶段|折叠 iPhone 终于要来了,已经进入测试阶段~

- 虾米|虾米终曲:内部员工不断被调出,月活用户不足 200 万

- 折叠屏手机|苹果要放“大招”,iPhone又要出新型号,果粉:终于等来了