终结了版权战争,腾讯音乐这几个数字的变化耐人寻味( 二 )

当然 , 成熟的视频生态将带来的广告收入也是不容小觑的 , 字节跳动在2019年的广告收益就占比70%左右 , 其价值要远高于虚拟礼物打赏 。 这也是TME的社交娱乐付费人数下降 , 营收越依然呈增长状态的主要原因之一 。

但分流原有的成熟业务布局新板块 , 也存在一定的风险 。 市场的竞争压力、用户使用习惯的养成 , 都需要耗费大量的时间成本与精力 。

而这又是国内音乐流媒体平台必然会经历的发展阶段 。 今年三季度 , 腾讯音乐在线音乐的移动MAU为6.46亿 , 从今年第一季度起 , 该项数据就在连续下降 。 可见 , 音乐平台的受众已趋近于饱和 , 可实现的增长空间并不大 。

留住老用户 , 吸引新用户 , 是TME当下的主要目标 。

豪气采购版权 , 紧急建设社区:TME在“慌”什么?为了稳固自己的市场地位 , TME不惜一切代价豪气采购音乐版权 。 这一点从其营业成本中便可窥探一二 。

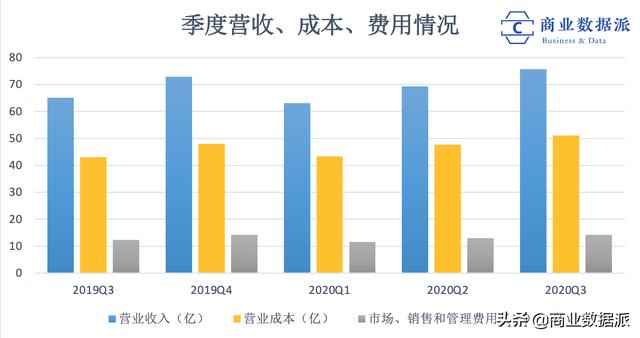

第三季度 , TME的营业成本达到51.17亿元 , 同比增长19.1% , 主要是由于对新产品(用于开发长音频、线上音乐会等)和内容产品(音乐版权采购)的投资增加 , 以及其他与专利使用费相关的内容成本增加等等 。

另外 , 在营业费用方面 , 管理费用为7.9亿元 , 销售及市场推广费用为6.42亿元 , 后者占本季总收入的8.5% , 2019年同期为7.9% 。 文章插图

文章插图

首先 , 版权之争在音乐市场中愈演愈烈 , 现在已经逐渐进入寡头局面 。

事实上 , 凭借TME自身的行业地位与背后的腾讯大文娱 , 其独家音乐版权并不在少数 。 第三季度 , 腾讯系偶像组合硬糖少女、R1SE前后发布的新专辑总销量分别达到75.6万和43.4万张 , 单价为10元和12元;此外 , TME还拿下了《说唱新世代》《乐队的夏天》《乘风破浪的姐姐》等至少15档综艺OST的独播权 , 远远超过网易云的5部左右;独家独立音乐人的数量实现同比超过20倍的增长 , 原创作品数量同比三位数增长 。

但这对于TME而言还远远不够 , 内容为王的时代 , 版权量级始终是王道 。 在版权的收购上 , TME的动作依然猛烈 。

8月份 , TME与环球音乐续约 , 并参与收购了环球音乐的少数股权 。 在这前后 , TME还官宣了与Kobalt Music、Cooking Vinyl、Genie Music、GMM Grammy等欧美、日韩的一线唱片公司合作 。 本月份 , 美国最大独立音乐版权公司peermusic、全球top10的版权公司The Royalty Network也加入了TME的合作阵营 。

不过 , 在TME加大力度扩充正版曲库的同时 , 竞品网易云也不甘示弱 。 8月份 , 环球在与TME再续前缘的同时 , 也牵起了网易云的手 , 要知道 , 此前3年中环球音乐的版权只独家卖给TME 。 此外 , 网易云还“批量”购入了华纳、BMG集团、少城时代、滚石唱片、索尼音乐等十家左右唱片公司的版权 。

网易云与TME互施压力 。 为了防止音乐平台一方独大而提升议价能力 , 版权公司已意识到“雨露均沾”的重要性 。 另外 , 比起用户数据 , 版权方也更在乎平台对音乐的运营能力与双方品牌理念的契合 。 这导致对于在线音乐 , TME并不足以高枕无忧 。 尤其是今年阿里注资网易云 , 也会对TME造成一定冲击 。

版权抢购的目的是为了留住用户 。 在线音乐的流量几乎达到瓶颈 , 平台必须要做的就是保证原有的用户不流失 。 而用户规模的突破 , 盈利的提升 , 只能从其他业务着手 。

为了改善用户的产品体验 , TME将更大的精力放在社交娱乐服务方面 。 尤其是在第三季度 , TME对旗下平台的社交娱乐业务 , 投入了大量的研发成本与运营成本 。

在K歌业务方面 , TME旗下的全民K歌在9月份推出了好友歌房的功能 , 目的是增进用户与家人、好友之间的联系;在直播方面 , TME先是扩充了酷狗直播中的流媒体类型 , 又推出了QQ音乐的独立直播产品FAN直播;社区方面 , 则加强了对QQ音乐扑通社区的建设 , 使之成为唱片公司和艺人的宣发阵地 。 另外 , TME还推过全新的推荐机制 , 来激励用户自发生产内容 。

这些动作都足够说明TME受到了信息流时代的冲击 , 意图强化平台的社交生态 , 进而引入公域流量 。

其一 , K歌房的改版目的是利用音乐的社交功能 , 来提升用户拉动周围潜在用户的概率 , 进一步来实现在线歌房的普及率 , 从而达到社交目的 。 其二 , 直播是拉动ARPPU的重要渠道 ,也是用户黏性的维系手段 。 其三 , UGC内容的高度布局 , 是为了增强产品的使用时长 , 以来提升平台内容的流量 。

- 纠结|硬杠红米Note9Pro?iQOO Z1跌至1575,对比之后纠结了!

- 感人|vivo终于爆发!骁龙865+55W快充,价格很感人

- 玩死|P2P时代的终结:蛋壳是怎么用P2P把自己玩死的?

- 脉搏|把握时代发展脉搏,尽展巴蜀版权风采——2020年成都数字版权交易博览会成功举办

- 大神|研究完各路大神,终于知道互联网创业的你为何不赚钱

- 版权|嘀哩嘀哩“启示录”:生于山寨,死于盗版

- 要来|折叠屏iPhone终于要来了!可惜发布的时间有点晚,你愿意等吗?

- 测试阶段|折叠 iPhone 终于要来了,已经进入测试阶段~

- 虾米|虾米终曲:内部员工不断被调出,月活用户不足 200 万

- 折叠屏手机|苹果要放“大招”,iPhone又要出新型号,果粉:终于等来了