按关键词阅读:

MCU(微控制单元)行业的拓邦股份和和而泰表现不错,三季度累计收入增速已经恢复到20%以上,可英唐智控收入增速却还没有回到去年同期水平。

传感器行业也是如此,士兰微三季度的累计收入增速已经到了30%以上,而苏州固锝收入恢复缓慢,二三季度相对一季度的收入改善幅度非常小。

总体来说,物联网上市公司的三季报表现一般,二季度收入反弹很快,但三季度基本已经消除了疫情影响,回复到正常状态,行业内部的差异要大于行业之间的差异。

投资“四原则”你所赚的每一分钱,都是你对这个世界认知的变现。不属于认知范围的钱,就是赚到还回去的概率也很大。分析上市公司,我们需要一些先验的假设,每个人都有每个人的认知,无论技术还是基本面分析,只要你的投资符合自己的认知即可。

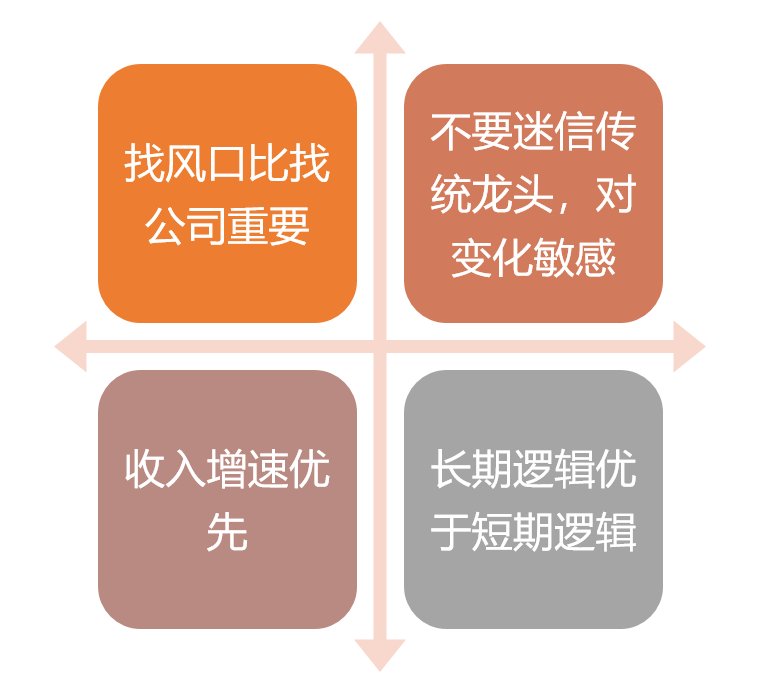

对于物联网为代表的科技股投资,我们遵循下面这四条原则:

文章插图

首先,优秀极其极其稀缺,绝大部分公司都是风口上的猪,找风口比找公司更重要。选好风口,然后才是挑公司。对于物联网行业来说,未来三到五年注定是一条快速增长的赛道,面对疫情,好公司一定是收入快速恢复甚至迅速增长的。

其次,因为风口很重要,所以科技股不要迷信传统龙头,要对任何微小的变化保持敏感。消费股要选龙头,因为市场格局变化很慢,品牌的护城河很宽,但科技股不是,增长往往是指数性的,而且风口变化很快,一定要对变化敏感。

再次,科技股的收入增速的重要性要高于净利润和估值。长赛道上的科技股,未来的天花板根本看不见,所以不要被短期的净利润和估值所束缚,只要收入能快速增长,就不要太在意有没有利润和估值。

反之,公司的收入增速一旦开始掉头反转,哪怕竞争格局改善,净利润提升,估值足够便宜,也要保持谨慎。

最后,一定要注重长期逻辑。注册制下,原来的小而美公司,小市值,低估值,短期收入快速增长的逻辑已经不顺了,因为这样的公司越来越多,如果没有长期逻辑,短期的小冲击市场越来越不会给予估值,或者说根本不会Price in。

下面我们具体分析一下行业内各个公司的基本情况。

【1】物联网通信模组企业收入逐季恢复。五家物联网模组企业总体上三季度收入增速要好于一二季度,其中移远通信和广和通收入增速快速增长,前三季度累计收入增速都在40%以上,日海智能和有方科技虽然总收入仍然未回到去年同期水平,但收入负增长的幅度在收窄,显示三季度收入有很大的提升。移为通信相对来说恢复的比较慢。

现在是物联网行业拓展的前期,连接先行,模组收入的快速增长非常符合逻辑。哪怕有疫情的原因,收入依然没有恢复到去年同期水平,说明企业竞争力是存在问题的。

有卖方推荐移为通信,大逻辑是移远通信太贵,而移为通信因为疫情出口和国内业务下滑,2021年收入同比一定会有大的反弹。反弹的逻辑没问题,但关键是,这种下滑,表明在物联网模组这个行业,移为通信没有长期的竞争力。

【2】MCU行业基本恢复到疫情以前水平。四家MCU上市公司表现最差的英唐智控,三季度累计收入基本已经恢复到去年同期水平,拓邦股份和和而泰前三季度收入都出现了累计20%的增速。由于疫情期间MCU的下游小家电的需求快速提升,叠加智能家居的推进,MCU供需两旺,因此MCU行业总体表现出了较高的韧性。

这其中拓邦股份和和而泰的表现尤其出色。拓邦的下游的集中于电动工具和家电,相对分散,和而泰的下游更集中于家电,还带有军工的概念,有可能继续向上拔估值。对这两家公司目前大家都没有选边站的勇气,一般是两个都配。

MCU行业的问题在于今年疫情原因,小家电国内需求和海外需求景气度很高,2021年这种短期景气下去之后收入是不是还会快速增长,具体可能还要到明年二三季度才能清晰。

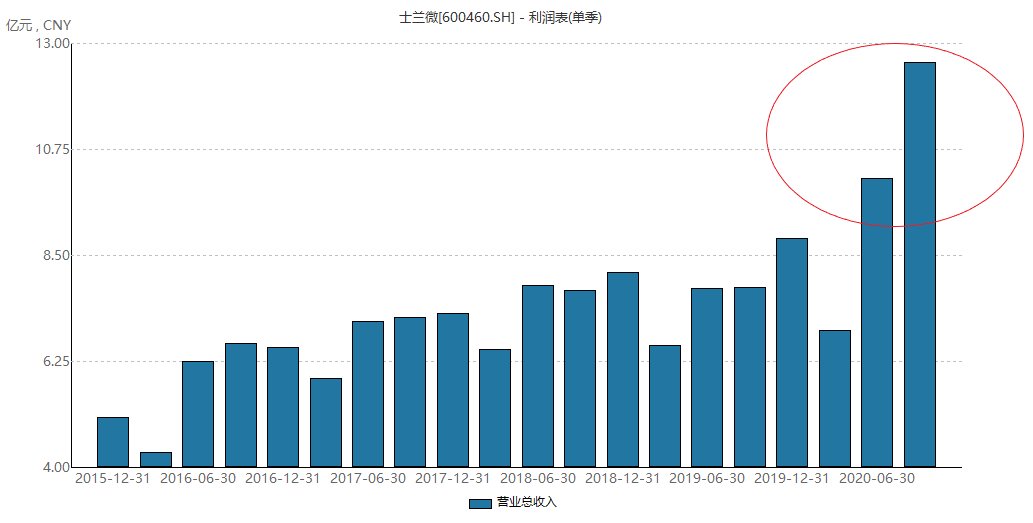

传感器芯片行业的士兰微很可能有机会。

文章插图

从2016年以来,士兰微的季度收入一直在6-9亿区间震荡,今年二三季度表现出了突破的迹象,从产业链调研的角度看,8英寸线良率提升,收入提升可持续,基本面可能会发生质的反转。

【3】从应用端看,公司之间的差别的很大。值得关注的公司有秦川物联、威胜信息和新大陆。从收入增速的角度看,天泽信息、佳华科技、华虹计通、炬华科技这四家公司,到今年三季度累计收入增速都很高,但是这四家公司都没有给出收入超越历史平台、出现反转的足够的证据;反而秦川物联、威胜信息还有新大陆这三家公司,可能会出现反转的可能性。 ![]()

稿源:(Auto旅行家)

【傻大方】网址:http://www.shadafang.com/c/111J2D492020.html

标题:A股|物联网时代还有多远?来自A股的答案:心中的花已开,春天仍需等待( 二 )